截至1月6日收盘,沪深两市成交额11367亿元;沪指失守3600点,跌0.25%;深成指跌0.66%;创业板指跌1.08%,连续三日领跌。

“一天掉一瓶精华的钱!”2022年A股开门黑,三大指数连续三个交易日收跌,1月5日市场更低迷,两市超50只个股跌停。

受大盘影响,截至1月5日收盘,普通股票型基金指数大跌2.24%,偏股混合型指数大跌2.15%,股票型基金总指数跌1.72%。基金大跌冲上热搜,基民纷纷怨声载道,甚至有网友表示,2022年的新年愿望从赚大钱变成了回本。

不过,在投资的道路上,三天两头的下跌无须太放在心上,长跑选手往往有更高的胜率。

二十多年前,50后基民李慧(化名)开始买基金,每个月定投900块,期间一直放着不管。直到2020年,李慧前往银行一看账户,赚了3万多块,其中一只基金收益率超200%,高兴地捂住嘴笑了半天。

有这样一句俗话,“买基金能赚钱的人都是相似的,而不赚钱的人各有各的原因”。相比许多中老年基民,不少年轻基民在2021年经历了“年初热捧、年尾骂街”的一年。

“姜越老越辣”?买基金,为什么这届年轻选手不太行?中老年基民到底手握怎样的财富密码?

有基民收益率超200%

年轻基民们,别再骂“坤坤”“兰兰”了,只是你不赚钱。

50后李慧在十几年前开始接触基金,因为懒得研究,摸索出适合自己的投资方式——定投。

当时还是投资小白的她很认品牌,看中了华夏和易方达两家大公司,买了白酒和医药板块共三只基金。

当作存钱,李慧每个月定投900元,买了大约10年。在定投之初,她曾一度赚了一万多块钱,但没有卖掉。之后再看,赚了的一万多块钱跌回去了,李慧也不管,不过没有继续投钱进去了。

直到2020年年中,听说基金行情火爆,李慧去银行开通手机银行,顺便看看账户,有3万多块钱。“我当时很开心,在心里偷偷笑”,李慧告诉时代财经。

银行经理告诉她,她买的基金收益率均超过100%,有一只甚至超过200%。相比不少年轻基民的负收益率,可以说是“躺赢”。

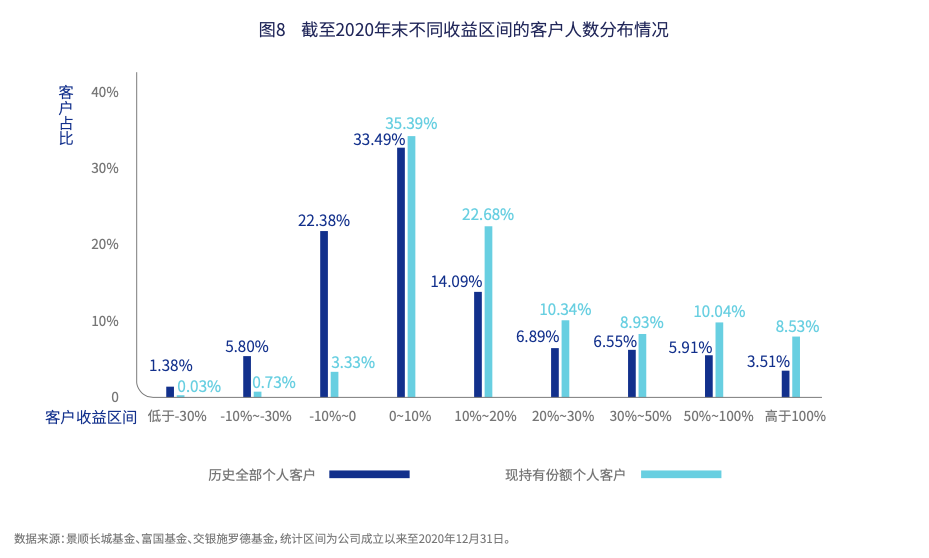

根据《公益权益类基金投资者盈利洞察报告》(以下简称“《报告》”),截至2020年末,收益率高于100%的历史全部个人客户仅有3.51%,现持有份额个人客户仅有8.53%;而收益率在50%~100%占比也较低,历史全部个人客户的占比达5.91%,现持有份额个人客户的占比达10.04%。

图片来源:《报告》

图片来源:《报告》

50后退休老师朱阿姨同样是战斗指数完胜大部分基民的优秀选手。

早在1998年,朱阿姨便开始炒股,由于上班不方便每天盯盘,股票收益也不理想,她开始转战基金。

2006年,看好消费和医疗板块的朱阿姨拿出可支配收入的20%,认购了景顺长城某基金。两年后,收益率超过50%。

2020年,60后胡睿(化名)在银行经理的建议下买了一只一年期的基金,尽管收益率没有银行经理吹嘘的16%那么高,但也不至于亏损,有2%的收益率。

时代财经注意到,相较于年轻人,中老年基民更能认清自己,投资心态拿捏得更好,也善于总结经验,避开踩过的坑。

李慧清楚,投资不是稳赚不赔的买卖,赚钱除了看技术还看运气;“交过学费”的朱阿姨知道,投资有风险,忌讳贪心,买基金的话要有做长线的打算,交给专业的人去操盘;早年在股市里赔得稀里哗啦的胡睿明白,股市是拿钱学经验、用经验赚钱的市场,会听一下媒体的推荐,但最终要靠自己的判断。

“大公司比较靠谱,但每家公司有很多基金产品,不一定都适合你,要了解清楚基金的配置,了解里面的上市公司。如果公司是好的,若干年后会有可观的收益。买基金,最重要的是持有的时间一定要长。”李慧强调。

盈利水平和持仓时间呈正比

近一两年,基金开始“出圈”,基金话题隔三差五现身热搜,“顶流”基金经理一度成为偶像,大量投资者涌入基金市场。

然而,2021年,市场迎面泼来一盆冷水,“基金赚钱基民不赚钱”像紧箍咒般套在广大基民身上。

别以为“失足”的是跟不上时代的中老年基民,事实上,他们更懂投资。

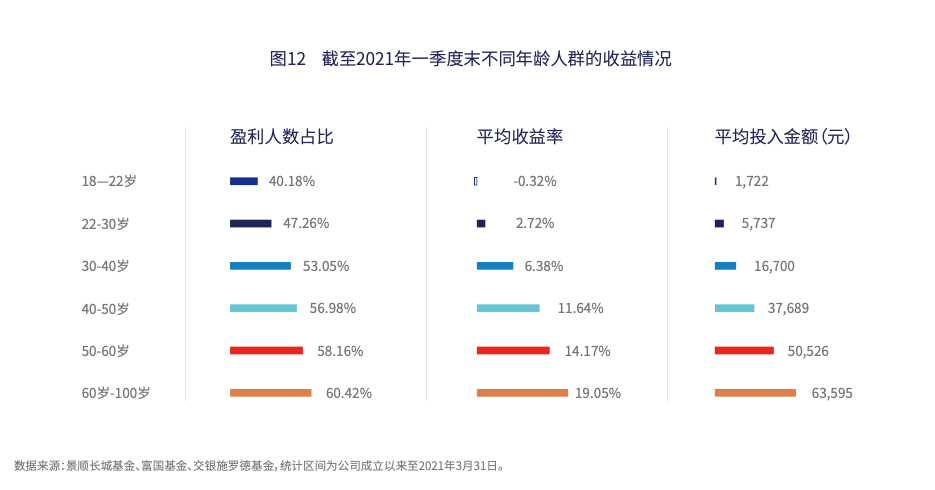

上述《报告》显示,盈利人数占比、平均收益率与年龄段呈正相关。

截至2021年一季度末,盈利人数占比、平均收益率与年龄段呈正相关,30岁以下投资者平均收益率不到3%,盈利人数占比不到50%;而60岁以上投资者平均收益率达到19.05%,盈利人数占比达到60.42%。

图片来源:《报告》

图片来源:《报告》

此外,平均投入金额和年龄段同样呈正相关。18-22岁、22-30岁投资者平均投入金额分别仅为1722元、5737元;而60岁以上投资者平均投入金额则达到63595元。

报告指出,年龄越大的投资者,可能因为自身投资经验和经济实力都达到了更好的状态,所以在平均收益率上取得了更好的结果。

1月5日,招商银行某客户经理接受时代财经采访时表示,基金收益率很看行情,但长期持有的收益率会更高。

“跟着我的中老年客户一般持有基金都在一年以上,收益率大概在10%-20%,好的话能翻倍。”该客户经理表示。

除了持仓时长,盈利还跟哪些因素密切相关?

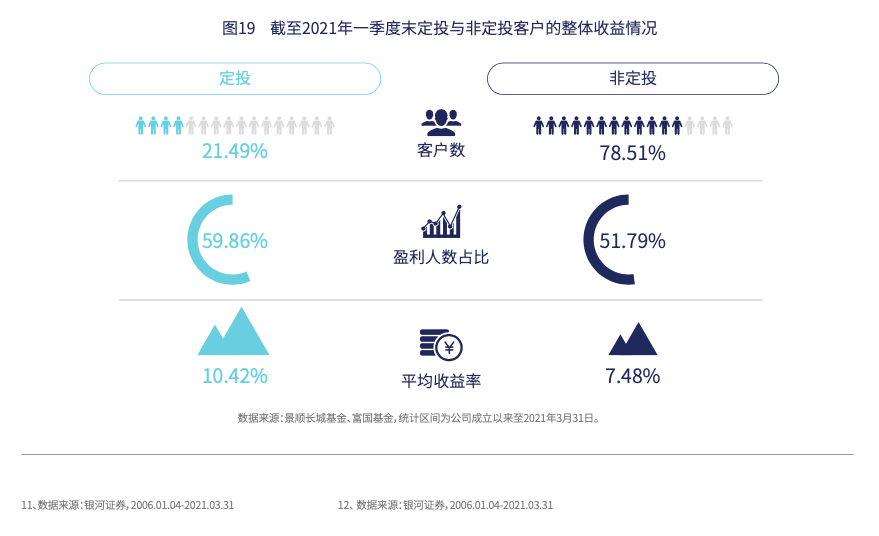

上述报告还指出,交易频率越高,盈利水平越低。另外,过早进行止盈止损操作,以及追逐市场行情的“羊群效应”也会极大影响盈利体验。相反,定投会提高盈利水平。

图片来源:《报告》

图片来源:《报告》

而不少年轻选手,皆踩中以上的坑。

去年7月,兴证全球基金FOF投资与金融工程部在全国线下开展的问卷调查发现,18-30岁基民中,约68%仅愿意持有1年以下,约16%愿意持有3年以上。相比之下,31-40岁、41-50岁基民的持基时间更长,分别有约27%、31%愿意持有3年以上。

看到身边朋友都成为基民,90后白领小高不甘示弱,也跟风在第三方平台买了一只网红基金。但天天盯着下跌的估值,不到三个月,小高便退出游戏,亏了超过10%,自觉“江郎才尽,心如死灰”。

90后小姚听朋友推荐,持有了三只大盘基金,心情也随着基金走势起起落落。近两天基金大跌,“看这估值,应该亏3000块吧。”早些年“亏出经验”的小姚已经能准确预判第二天的收益了。

上海高金金融研究院联合支付宝发布的《2020国人理财趋势报告》也显示,“坚持价值投资、坚持定投”和“频繁操作、追涨杀跌、盲目信自己”分别是赚和亏的几大原因。

工商银行某客户经理告诉时代财经,不少中老年人会在理财经理指导下购买基金,稳定性相对更好一些,而且购买金额大,持有时间长。年轻人群具备这几个特点的相对较少,再加上基金市场最近有波动,年轻人购买的收益率高的基金相对亏损会较大。