中国网财经10月28日(记者叶浅 见习记者邢楠)近日,深圳市豪恩汽车电子装备股份有限公司(以下简称“豪恩汽电”)更新了招股说明书,公司拟在创业板上市。

此次IPO,豪恩汽电计划募集资金4.02亿元,募集资金将用于汽车智能驾驶感知产品生产项目、研发中心建设项目、企业信息化建设项目和补充流动资金项目。

中国网财经记者注意到,豪恩汽电主要产品车载摄像系统的营业收入自2019年开始下滑,公司另一主要产品超声波雷达系统的营业收入自2018年起已经连续下滑三年。此外,豪恩汽电应收账款高企,公司多位客户陷入财务困境。

两大主要产品营收下滑

豪恩汽电成立于2010年,公司主营业务为汽车智能驾驶感知系统研发、设计、制造和销售。豪恩汽电的主要产品包括车载摄像系统、车载视频行驶记录系统和超声波雷达系统。

招股书显示,2018-2020年及2021年上半年,豪恩汽电实现营业收入分别为6.76亿元、6.38亿元、7.19亿元和4.49亿元,实现净利润分别为-2429.58万元、1895.52万元、6755.37万元和4906.22万元。

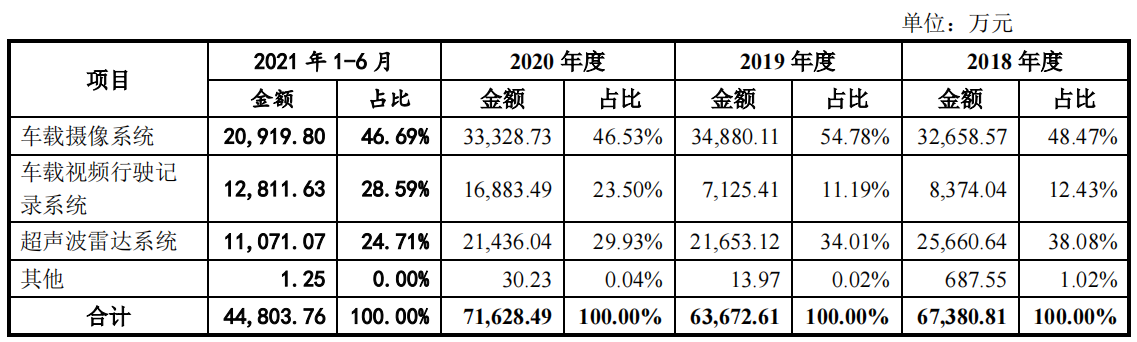

虽然豪恩汽电营业收入和净利润均在逐年增加,但公司主要产品中有两大产品的收入已经出现了下滑。2021年上半年,豪恩汽电的主要产品车载摄像系统、车载视频行驶记录系统和超声波雷达系统占营收的比例分别为46.69%、28.59%和24.71%。

具体来看,2018-2020年,车载摄像系统营业收入分别为3.27亿元、3.49亿元和3.33亿元,占总营业收入的比例分别为48.47%、54.78%和46.53%。可以看到,2020年车载摄像系统的营业收入较2019年比有所下滑,同时超声波雷达系统营业收入已经连续三年减少,2018-2020年超声波雷达系统营业收入分别为2.57亿元、2.17亿元和2.14亿元。

数据来源:豪恩汽电招股书

对此,豪恩汽电表示,“2019 年,公司超声波雷达系统销售收入较上年减少3676.46 万元,下降比例为14.81%,系当年下游乘用车市场销售情况整体回落所致。”

应收账款高企 多客户陷财务困境

除了两大主要产品的收入有所下滑外,2018-2020年,豪恩汽电的应收账款账面余额整体呈增长趋势。

2018-2020年,豪恩汽电应收账款期末余额分别为1.77亿元、1.71亿元和1.99亿元,占总资产的比例分别为29.49%、31.80%和28.47%。2021年上半年末,公司应收账款期末余额为1.62亿元,占总资产的比例为22.45%。同时,豪恩汽电近三年半坏账准备金额分别为2669.74万元、3252.31万元、3353.32万元和3174.61万元。

招股书显示,截至2021年6月30日,因北汽银翔、重庆比速及其关联方陷入财务困境,豪恩汽电针对上述客户的应收账款累计计提坏账准备2307.33万元。

数据来源:豪恩汽电招股书

豪恩汽电表示:“未来随着豪恩汽电经营规模的不断扩大,年末应收账款余额将逐步增加,若对大客户管理以及应收账款管理不到位,出现应收账款不能按期收回或无法收回发生坏账的情况,将使其资金使用效率和经营业绩受到不利影响。”

此外,中国网财经记者注意到,豪恩汽电的客户集中度较高,2018-2020年及2021年上半年前五大客户的销售金额占比均超57%。

招股书显示,豪恩汽电的主要客户为东风日产、大众汽车、标致雪铁龙、吉利汽车和通用五菱等汽车整车厂商或其一级供应商。2018-2020年及2021年上半年,前五大客户的销售金额占营业收入的比例分别为70.04%、57.38%、59.28%和58.63%。

豪恩汽电品牌客户方面,2020年公司前五大整车品牌客户为东风日产、上汽大众、标致雪铁龙、吉利汽车、一汽大众。具体来看,吉利汽车为豪恩汽电2018年、2019年度第一以及2020年第二大客户,2018-2020年公司向吉利汽车的销售金额逐年减少,分别为2.07亿元、1.83亿元和8536.59万元。