来源:投资者网 作者:张伟

就在主动披露炒期货累计亏损近7000万元的同时,“纸尿裤第一股”杭州豪悦护理用品股份有限公司(下称“豪悦护理”,605009.SH)还推出了股份回购及实控人增持计划。

只是,豪悦护理的“护盘行动”没能得到市场响应。随后几个交易日,公司股价不升反跌,累计跌幅近10%。拉长一些时间看,截至10月20日收盘,公司股价今年以来已下跌超过60%,较历史最高点跌去近七成,市值仅剩81亿元。

实际上,豪悦护理今年上半年的营收和净利润较2020年同期也出现了不同程度的下滑。即将发布的三季度业绩情况如何?对市场表态“不会再进行期货方面操作”的豪悦护理又将如何提升公司主业?投资者都在等待答案。

大股东推出增持计划

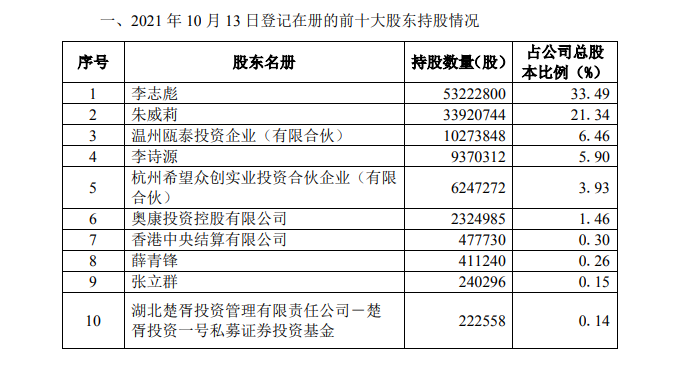

10月19日,豪悦护理发布了《关于回购股份事项前十大股东和前十大无限售条件股东持股情况的公告》,为大股东增持做准备。

另据10月13日发布的公告显示,豪悦护理的实控人李志彪计划在未来三个月内斥资2000万元至5000万元增持公司股票。按10月20日收盘价51.15元计,李志彪的增持股份约在40万股至100万股之间。

(数据来源:公司公告 豪悦护理前十大股东持股情况)

Wind数据显示,截至10月13日,李志彪持有豪悦护理5322万股,在总股本中的占比为33.49%,增持计划若能完成,其持股比例将超过34%。

据公司招股书,公司第二大股东朱威莉为李志彪之妻,第四大股东李诗源为李志彪与朱威莉的女儿,三人合计持有豪悦护理的股权超过60%。另外其他前十大股东中,除温州瓯泰投资企业(有限合伙)和奥康投资控股有限公司外,其他股东的占比均不到1%。

而就在豪悦护理大股东宣布增持公司股份的同时,第三大股东温州瓯泰投资企业(有限合伙)和第八大股东薛青锋的减持计划目前仍处于实施阶段。

股价已回调近七成

二级市场上,就在实控人李志彪宣布增持计划后的几个交易日,豪悦护理的股价却未能如市场预期般上涨。截至10月20日收盘,报51.15元/股,较宣布增持计划之前的行情,并无太大起色。

Wind数据显示,受炒期货亏损近7000万等消息的影响,10月13日该公司股价大跌8%,盘中低至48.96元,这也是该公司自上市以来的最低价。

(数据来源:Wind 豪悦护理上市以来股价走势)

公开数据显示,豪悦护理于2020年9月上市,发行价为62元。但在去年12月创下164元的历史最高价后,其股价一直处于下行状态,目前较最高点已跌去近70%。

未来业绩如何提升

面对股价屡创新低,炒期货亏损7000万,豪悦护理的近期动态引发了投资者的较多关注。

有投资者在互动平台表示,“为何不用炒期货的1.53亿元去购买自家股票?公司名为护理却为何护理不好自己的股价?”甚至有投资者认为该公司炒期货的行为就是不务正业。

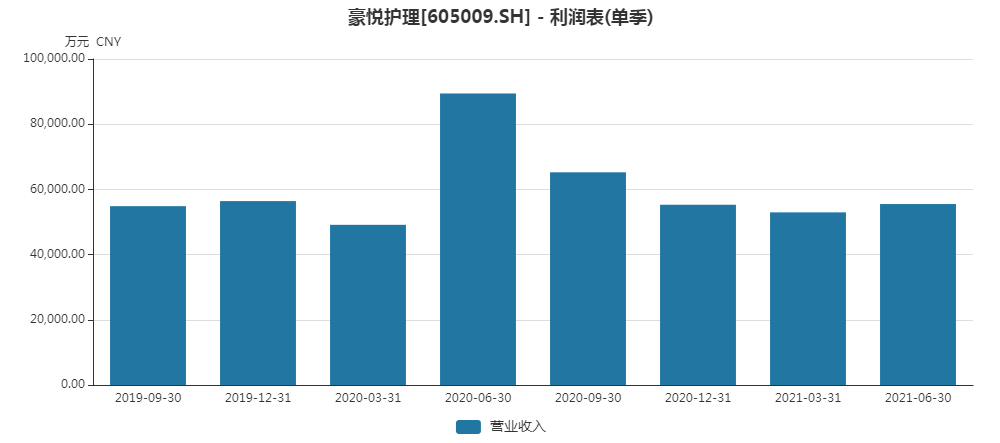

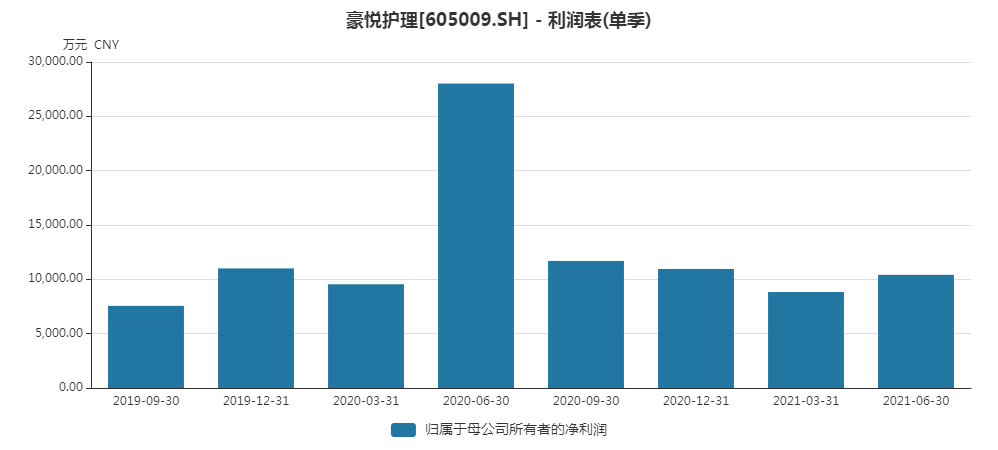

另一方面,自上市后,豪悦护理上市的业绩也出现了一定下滑。

据中报显示,今年上半年,豪悦护理的营业收入为10.84亿元,较去年同期下降了22%;归母净利润为1.92亿元,较去年同期下降了49%。其中,今年第二季度的营收和净利润更是同比分别下降了38%和63%。

(数据来源:Wind 豪悦护理近两年营收、净利润明细)

豪悦护理把今年上半年业绩下滑的原因归结为,“受疫情影响,全球货物出口运输运力紧张,导致运费大幅上涨,客户采购成本上升订单减少,出口业务下降。”

对于未来如何发展,豪悦护理表示,“将持续投入新产品研发,强化成本管控优势,深化与大客户在婴儿纸尿裤、婴儿拉拉裤等品类的合作,加大合作区域,巩固行业地位。”

平安证券认为,虽然二季度收入业绩同比有所下降,但公司依然是婴儿纸尿裤研发及制造行业的绝对龙头,业务稳步发展;下半年是电商销售高峰期,预期公司产能利用率会显著提升,持续盈利能力强劲。

不过,受期货投资浮亏较大的影响,平安证券也对豪悦护理的业绩预测做了调整,将对2021年的净利润预测从4.85 亿元下调至3.69 亿元,但还是给出了“增持”评级。此外,东北证券、首创证券等券商也给出了“增持”或“买入”的评级。

值得注意的是,10月23日,豪悦护理将披露2021年第三季度财务数据,其今年以来的业绩下滑情况是否已有所改善,投资者正在拭目以待。