来源:投资者网

10月12日晚间,上海晶丰明源半导体股份有限公司(以下简称“晶丰明源”,688386.SH)发布收购凌鸥创芯95.75%股权的公告。

这是公司在参股凌鸥创芯一年后,对后者实施全资收购。而随着凌鸥创芯的不断发展,这次交易的溢价已经达到了这家公司现有净资产的11.43倍。

收购落地刺激股价

据公告披露,晶丰明源此次收购的交易价格为6.13亿元,计划资金来源拟以217.8元/股的价格向李鹏、邓廷、张威龙、南京道米、达晨创通发行106.74万股。

以上5位作为凌鸥创芯的业绩承诺方,承诺公司2021年至2023年度累计实现的扣非净利润不低于1.6亿元,对应业绩补偿期间各年度标的公司的净利润分别为3000万元、5000万元和8000万元。为免歧义,业绩承诺方的业绩承诺补偿仅以三年累计承诺净利润数进行考核。

此外,晶丰明源还计划向不超过35名特定投资者发行股份募集配套资金不超过1.94亿元,询价发行。

二级市场对公司这笔交易较为认可,消息发布后晶丰明源股价三个交易日连续收涨,其中10月13日和15日分别大涨9.34%、13.48%。

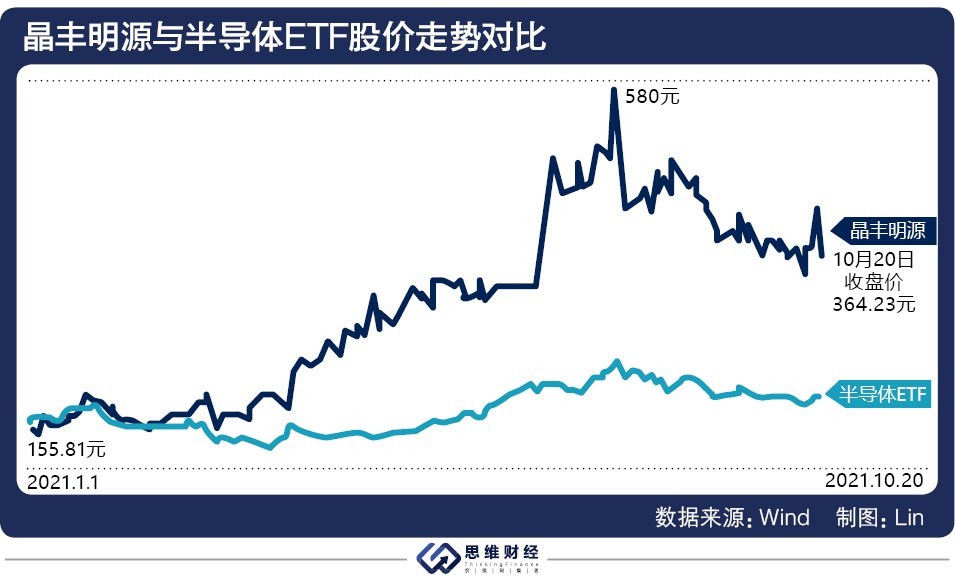

晶丰明源目前股价处于调整阶段,今年7月曾创下580元的高点,截至10月20日收盘,公司股价为366.04元/股,调整幅度近37%。

拉长时间看,今年以来公司股价表现整体不错,年初至今涨幅大大超过了半导体ETF,具体如下图。

同时,机构从业务整合角度也表达了对公司未来发展前景的看好。

国盛证券认为,被收购方凌鸥创芯专注于电机控制领域集成电路及总体解决方案设计,主要核心产品为MCU芯片。

此次收购成功后,晶丰明源的电源管理领域芯片和电机控制领域驱动芯片可与凌鸥创芯电机控制MCU形成整套电机驱动解决方案。此后,公司的电源、预驱和功率芯片等电源管理芯片技术积累与凌鸥创芯在MCU、软件算法和控制整体方案等技术积累优势互补,可统筹双方研发资源。国盛证券称,由于这两家公司的底层技术能够协同发展,所以这次收购能够加速晶丰明源的产品迭代。

上半年利润大涨70倍

晶丰明源是国内领先的模拟和混合信号集成电路设计企业之一,主营业务为模拟半导体电源管理类芯片的设计、研发与销售。

信达证券认为,这家公司在LED驱动芯片领域竞争优势明显,作为国内最早设计出并商业化LED驱动芯片的企业,公司具有明显先发优势,并积累了稳定优质的客户资源,终端客户覆盖佛山照明、阳光照明、欧普照明等国内知名LED制造厂商。

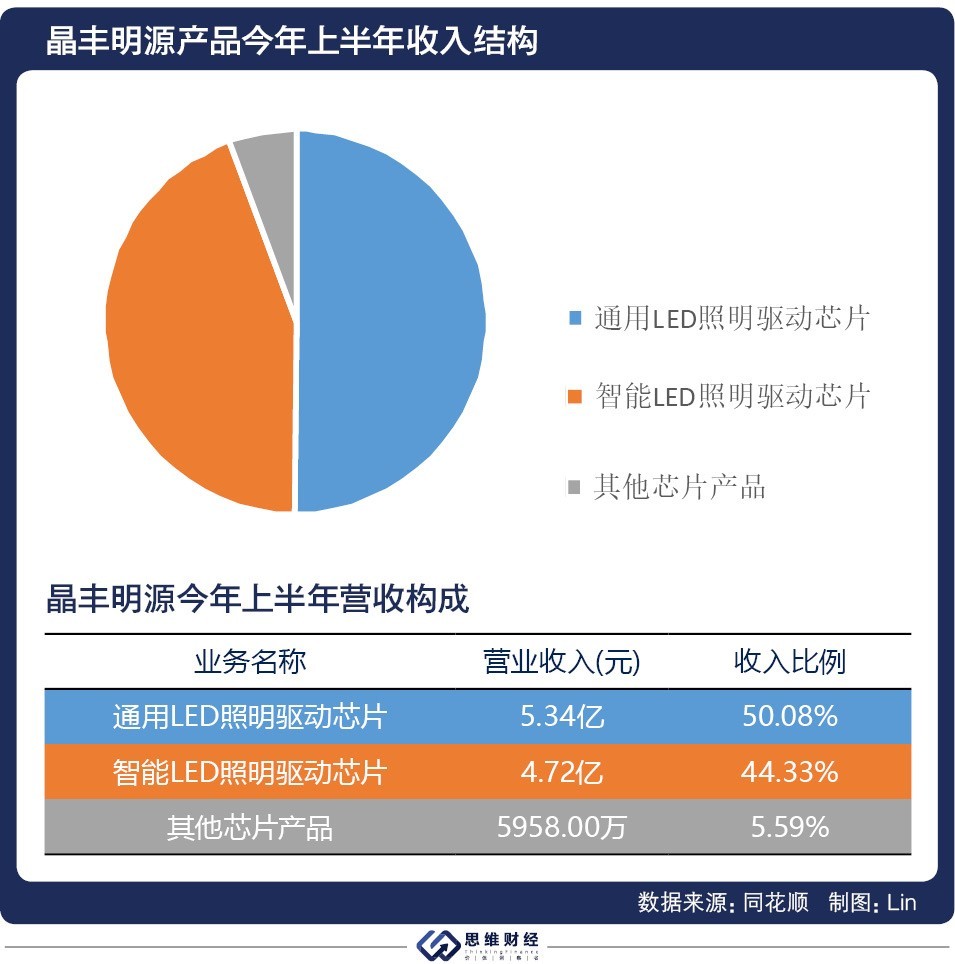

目前,公司的主要产品是LED照明驱动芯片、电机驱动芯片、AC/DC电源芯片。收入结构如下图所示。

同时,目前晶丰明源的产品下游需求较为旺盛,带动公司产品销量在今年上半年同比大增89.37%。

值得注意的是,公司的毛利率在上游原材料价格提升的影响下不降反升。据半年报披露。今年上半年,其上游原材料价格提升,为了平衡产品成本与客户需求等因素,公司对产品价格进行了调整,单价提升带动产品综合毛利率由上年同期25.03%增加至46.76%,增加21.73个百分点。

产品提价的情况下销量依然接近翻倍,可见公司非常有实力。

同期,为了应对行业上游产能供应仍处于紧张状态,且短期内暂未出现缓解现象,晶丰明源对产品结构进行了优化,提高了智能LED照明驱动芯片的交付优先级,公司智能LED电源驱动芯片占整体销售收入比例由上年同期36.91%增加至44.33%,增加7.42个百分点。

这些努力使这家公司在今年上半年的营收同比增长177.19%、扣非后归母净利润如火箭发射般大涨7471.82%。

对于这样的业绩,晶丰明源表示,今年上半年在行业上游供应紧张的情况下,除保持原产能外,公司前期进行工艺合作的晶圆厂(新加坡格罗方德半导体公司)也陆续带来新增产能。此外,公司采取向部分供应商预付货款的方式,提前锁定原材料的中长期产能。

光大证券对这家公司的未来发展空间表示看好,LED照明驱动迎来高景气,智慧照明渗透率不断提升。该公司产品链布局和产品竞争优势,随着模拟行业的国产替代进程加速,其横向扩张AC/DC电源控制芯片业务,未来具有广阔的长期发展空间。

信达证券对公司所处赛道表示看好,他们认为:“我国传统LED市场较为成熟,渗透率超过70%;从全球来看,LED渗透率近五成,但未来仍有提升空间。”

开源证券认为,芯片设计公司的成长性体现在“能持续推出更高端的产品”、“能供应给更高端的终端设备”、“能享受更高的毛利率”。一般而言,推出越高端的产品以及导入越高端的终端设备往往能享受更高的毛利率,这是为技术水平和质量保证付出的更高溢价。

偿债能力存隐患

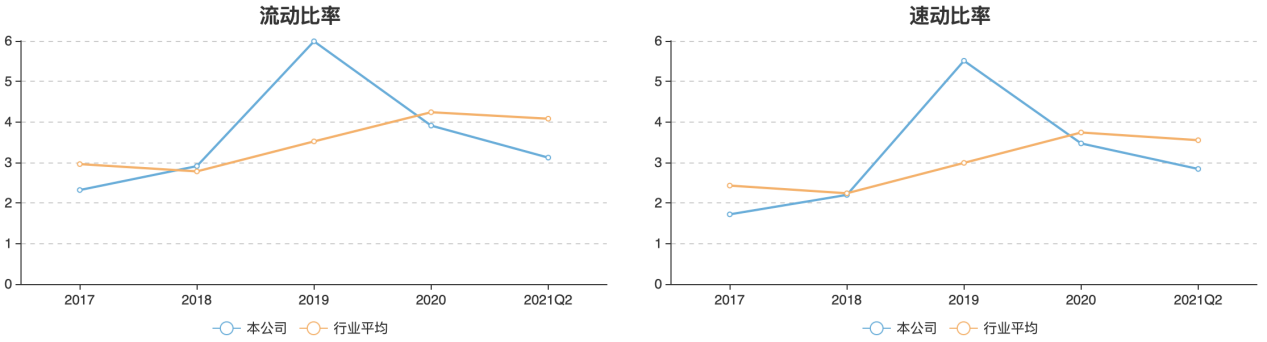

不过,业绩高速增长下,这家公司的一些财务指标也存在隐患。

据Wind统计,2020年10月17日-2021年10月17日,晶丰明源共计出现1次年度偿债能力下降。2020年,公司流动比率为3.91,同比有所下降,低于同期行业的平均水平4.24;速动比率为3.47,同比有所下降,低于同期行业的平均水平3.74。

这两项衡量偿债能力的数据下滑态势到今年中期依然没有缓解。截至今年6月,晶丰明源的流动比率进一步下降到3.12,同期行业平均值为4.08;同期,速动比率下滑至2.84,而行业平均值为3.55。

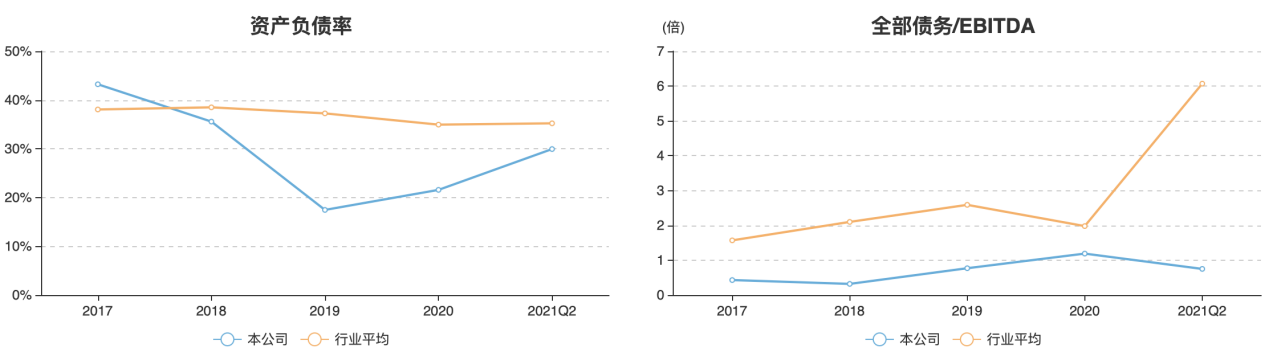

而且,晶丰明源的资产负债率已经连续三个报告期增长,今年中期已经达到了29.94%,逼近了行业平均值。

数据来源:Wind

不过好在体现公司债务保障能力的指标—全部债务/EBITDA,在今年上半年是1.19倍,在行业中表现优秀。

因此,随着资产负债率和流动、速动比率的下滑,这一债务保障指标未来的变化更加需要投资者关注,以及时察觉公司如何解决不断增长的债务问题。