(图表由第三方机构慧择网提供)

本月,国务院办公厅发布《关于促进平台经济规范健康发展的指导意见》指出,“允许有实力有条件的互联网平台申请保险兼业代理资质”。这意味着,互联网平台不再需要花大价钱求购保险专业中介牌照,而只需要申请一个兼业代理资质,就可以入局保险行业。

记者走访中了解到,不少消费者通过互联网平台购买线上保险,一是图方便,二是图便宜。那么购买线上保险靠谱吗?对于近期消费者普遍反映的问题,尤其广受关注的人身险,本报记者走访市场进行了调查。 文/广州日报全媒体记者刘冉冉

许多消费者接触“线上投保”,是通过手机中的社交或支付软件,比如微信的“微医保”、支付宝的“好医保”等。

记者查询获悉,这些软件本身不是保险公司,它们只是搭建起了互联网保险销售平台,相当于一个“保险代理人”,可以向消费者代售保险产品。只是不同于一般的代理人只卖自家公司产品,第三方平台会跟许多保险公司合作,卖的产品范围更广。

行业人士告诉记者,虽然消费者从互联网平台上购买线上保险,但最后核保、承保、理赔的都是保险公司。

也就是说,核保是保险公司核、承保是保险公司承、保单归属终究是保险公司、理赔也是保险公司来赔。

互联网平台老板跑路了怎么办?对于许多市民的担心,保险行业人士告诉记者:“即便是互联网平台倒闭了、老板跑路了,你的保单还是在保险公司那里,保险公司依旧会照常履行保障义务。而至于保险公司会不会倒闭,《保险法》有规定,经营有人寿保险业务的保险公司,是不允许倒闭的。”

对于市民担心的“保险公司会不会赔不起”,记者从行业了解到,企业偿付能力充足率可在保险公司官网或中国保险行业协会官网查看。每家保险公司都有偿付能力披露,如果低于100%,银保监会会接手监管。

线上投保PK线下投保

产品特色各不同该怎么选 可上银保监会查备案信息

以人身险为例,记者梳理了近几年销售业绩较出色的几款线上保险产品发现:

线下保险产品中,大部分品牌都兼顾了以返本、理财保险产品为主的产品及纯消费型保险产品,不过后者占比较少。以重疾险为例,大多以“重疾+身故”保障二合一,较少出现纯重疾保障;消费型的定期寿险更少。而线上保险产品中,产品形态更简单,以消费型、纯保障类为主,同时也少有返本、理财的保险产品。比如越来越受关注的消费型重疾险、定期寿险等,这类产品在行业内多被评价为“杠杆高”“灵活多变”“用户选择方便”。

记者分别在银保监会官网、中国保险行业协会官网查询以上保险产品的备案信息,均能查到。这里也给市民支了一招:由于目前所有销售的保险,都需要经过银保监会备案批准,才可进行销售,因此,消费者如果对某一款保险产品的靠谱性有怀疑,都可以去查询这款保险产品的备案信息。

对于不少市民发出“为什么某款线上保险,在官网上没找到”的疑问,行业人士表示,不同销售渠道在产品形态上会有一些细节上的差异,有时是产品名称不同,有时是版本升级所致,但最终基础保障还是一样的。最便捷的方式就是查询银保监会备案信息。

怎样核保更便捷 不同人不同方案

记者测试了多款线上保险产品后发现,相较于传统的线下投保大多需要当面签订合同、录音录像等程序,线上投保则不需要。而且,不少线上保险都推出了智能核保功能,还以人身险为例,不少线上投保对于一些“身体的小毛病”,可以通过智能核保立即获得核保结论;智能核保若过不了,则可以走邮件核保或人工核保,核保方式更加灵活。

但业内人士提醒,线上投保整体来说更适合已经掌握了挑选保险产品知识的人士,对于这部分人士来说,线上投保不仅简单方便靠谱,而且产品选择也多;但投保新手或购买类似于长期险种等比较复杂的保险产品时,更建议寻找专业的保险代理人来协助,以便配置专业详细的保险方案。

电子保单纸质保单 同样具有法律效力

在线下投保,是给纸质保单,也就是保险合同;在线上投保,多数没有纸质合同的,但会生成电子保单,发送到邮箱或手机上,在保险公司官网或APP都可以查询。

行业人士告诉记者,电子保单和纸质合同是具有同样法律效力的。根据我国《合同法》第十一条,及《保险法》第十三条,已将数据电文列为合同的合法表现形式;而《电子签名法》第十四条:“可靠的电子签名与手写签名或者盖章具有同等的法律效力。”

因此, 电子保单和纸质保单没有本质区别,在理赔时都具有法律效力。

行业人士提醒:“无论是在线上还是线下渠道购买,只要是有牌照的保险公司,其背后都有银保监会在监控,因此挑选平台是关键。”

网上购险更便宜吗 各有优势看准下单

“为什么互联网保险产品会这么便宜?是不是因为条款里有很多坑?”不少消费者发现,类似于网购比实体店便宜,不少“看起来差不多”的保险产品也是线上更便宜诱人,那么这些线上保险产品靠谱吗?

记者走访了多位兼有线上、线下保险行业从业经验的人士了解到,之所以线上保险“看起来更便宜”,主要是两方面原因:“首先是线上线下产品形态不同,有些线上保险形态简单、保障集中,所以价格会比线下的返还型、储蓄型保险更便宜;另一方面与销售方式不同有关,线下保险产品定价时要考虑代理人的佣金和人力等成本,而线上保险几乎是网上直销,不需要依托大型的销售团队,大大降低了运营成本、渠道佣金等成本,将其中的差价让利给用户,价钱自然会便宜许多。”

线上投保观察

记者实测对比

“网红”保险产品

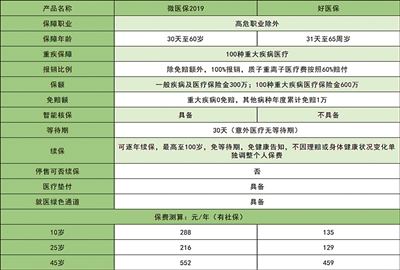

那么,线上投保哪家强?记者梳理近两年销售业绩不俗的几款线上保险产品发现,市场上既有借助互联网平台巨大流量成为在线保险产品“第一梯队”的,诸如蚂蚁保险、微保、水滴保险商城等;也有建立在和自身业务相关的场景上,诸如滴滴平台司乘意外综合险,小米的碎屏险等。从去年开始,阿里、京东、美团、滴滴等平台纷纷搭建起保险场景,其中不少都聚焦在住院医疗健康险上。以住院医疗险为例,记者根据第三方平台提供的数据,对比了微信平台推出的一款住院医疗险产品“微医保2019”和支付宝推出的住院医疗险“好医保”(详见附表)。

以上两款产品的相同点,都属于热销的百万医疗险,特点包括保额高、保费便宜,不限社保用药和治疗手段。相对于大部分一般医疗是1万元的免赔额,好医保和微医保重大疾病0免赔,算是一个加分项;重疾保障是100种重大疾病医疗;保额是一般疾病及意外医疗保险金300万元;100种重大疾病医疗保险金600万元,额度、报销比例都比较高(除免赔额外,100%报销);质子重离子医疗费按照60%赔付;在不停售的前提下可逐年续保,最高至100岁,免等待期,免健康告知,不因理赔或身体健康状况变化单独调整个人保费,比较人性化;且含有医疗垫付和就医绿色通道,给客户优质的关怀。

不过两者也有不少不同点:年交保费方面,好医保比较划算。在有社保的情况下,10岁儿童投保,好医保仅需135元;25岁人群(有社保)投保也仅需129元;45岁人群(有社保)保费一年需要459元。还有一点值得关注的是,好医保的投保年龄可至65周岁。

“钱景”诱人

互联网扎堆卖保险

记者走访发现,除了微医保、好医保等产品之外,市场上线上投保渠道越来越多。为什么互联网平台纷纷扎堆“卖保险”?有业内人士一语道破:“这一行业‘钱景’诱人!”欧洲最大保险公司德国安联保险集团曾在2018年4月发布报告表示,中国将在2028年超越美国成为全球最大保险市场。更有行业公开数据显示,中国保险市场目前已经是亚洲第一全球第二大保险市场。

2018年,全国保险业保费收入超3.8万亿元,年均增长率26.79%,总资产规模超过18万亿,年均增长率28.21%。按照2016年发布的《中国保险业十三五规划纲要》规划目标,到2020年,保险业保费收入将达到4.5万亿元,总资产规模将达到25万亿元。

保险销售渠道“变身”史

●1979年~1991年,最早的保险销售,就像银行产品一样需要上门购买。

●1992年,友邦保险引入保险营销员制度(即保险代理人制度),冲击了原先直销为主的模式。产销分离,保险中介开始出现。

●1997年11月28日,我国保险行业首次“触网”,保险的销售开始从线下转向线上:中国保险学会和北京维信投资股份有限公司成立了我国第一家保险网站——中国信息保险网。同年12月,新华人寿保险公司促成国内第一份互联网保险单。

●2006年10月,第三方互联网保险中介平台慧择网上线。

●2007年12月,第三方保险咨询服务平台向日葵网上线。

●2009年,携程推出可与保险公司实时对接电子化销售平台。

●2013年8月,苏宁云商宣布与苏宁电器集团有限公司共同出资成立“苏宁保险销售有限公司”。

●2015年10月,滴滴与平安产险上海分公司合作推出了“滴滴平台司乘意外综合险”。

●2016年6月,小米支付推出“小米少儿保”的保险产品。

●2018年2月,保监会批复美团保险中介机构牌照,美团正式进军保险中介市场。

●2018年4月,同花顺收购浙江恒诚保险经纪有限公司,并于2019年6月正式开卖保险。

不拼流量和用户

要拼服务赢信任

近日,腾讯旗下保险平台发布《微医保2019二季度理赔报告》显示,2019年上半年,微医保累计赔款近1.3亿元,其中第二季度理赔金额为7800万元,比一季度增长65.1%。

“用户面临更多选择的时候,信任和服务成为用户最看重的因素,科技手段是提升服务的一个强助力。”友邦保险有关人士接受采访时表示,随着保险行业的快速发展,消费者对行业认同度逐步增长,但目前行业和用户仍面临着诸多挑战和痛点,最重要的是服务提升和信任建立。

互联网保险行业公开数据也显示,90%以上的保险平台没有提供保险专人服务,遇到问题只能投诉客服或机构。有市民受访时更坦言:“保障的不确定性,让买保险更像是一场‘赌博’。”

基于以上痛点,不少企业已瞄准痛点发力。近日新华保险在年中会议上,新华保险首席执行官李全就表达了提升服务、提高客户信任的重要并透露:“我们要通过科技赋能,以更低的成本实现更快的客户获取,以及更高效地满足客户需求。”

业内人士指出,随着消费者保险意识的进一步提高和互联网保险的逐步渗透,流量和用户成为各家保险平台“短兵相见”的收割战场,互联网保险也发展升级进入到下半场。