来源:中欧基金

买基金的时候,最怕就是成功“抄顶”,即使是投资高景气赛道,这漫长的回本过程也是很痛苦的。

为了避免这种情况,可以采取一种更稳妥的方式——定投。

基金定投的意思是,在固定的时间以固定的金额买入指定的基金。通过购买平台,我们确认好每次买入的份额和定投时间点,系统就会自动投入。

当然,也可以每次手动买入,根据市场行情,买入金额和标的做些调整优化。定投的核心是要分批持续买入,避免一次性投入,风险过高。

定投VS一次性投资

股市波动大,基金也是起起落落,基金定投对于普通投资者来说,是种很聪明的投资方式,不太占用时间,依靠纪律投资来平滑市场可能面临的潜在风险。

比如想买医药和新能源等,觉得行业前景好,想上车,又担心买在短期高点。这个时候,就可以先分批买入。

在上涨行情中,定投的表现并不如一次性投资,但是在震荡行情中和先下跌后上涨的行情中,定投可能会有更好的表现。

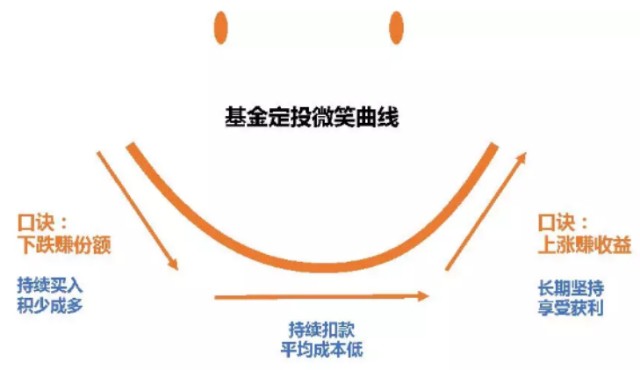

即使前期亏损,但通过持续投入,摊薄成本,不需要基金净值回到 “最初的起点”也可以回本甚至盈利,实现神奇的基金定投微笑曲线。但要提醒下,定投也不是一定就能赚钱,标的的选择也是至关重要的。

根据历史数据测算,2011年到2020年,沪深300指数涨幅为63.38%。如果我们采取定投的策略,每月第一个工作日进行定投,可以取得68.33%的收益。

数据来源wind,定投模拟测算公式:定投收益率=[(sum(每期定投金额/每期净值)*期末净值)/(sum(每期定投金额*投资期数))]-1

由于我们坚持不懈地分期投入资金,在市场的下跌中,投资成本有所降低,回撤更小。因为闲置资金还可以做其他理财,如买入纯债基金等,资金的实际年化收益可能更高。

当然,定投也并非完美的,在整体单边上涨时期,定投的回报率往往会比一次性投入所得的回报率低一些。定投的核心作用,并不是帮我们追求更高的赔率,而是争取让我们有更高的胜率。

什么样的基金,更适合定投?

了解了定投的作用后,下面我们说说该怎么操作。

首先是定投标的的选择。

相比债券基金,权益类基金是更加适合定投的。因为权益基金涨跌幅度更大,更需要通过定投来分散风险,下跌时拉低成本,反弹时收益上限更高。

所以在基金的选择上,定投建议以股票型基金和偏股混合型基金为主。

可以选择被动指数型基金,包括沪深300、中证500、中证1000、创业板指等宽基指数基金,以及消费、医药、科技等窄基指数基金;也可以选择长期业绩出色的主动管理基金。

然后讲讲定投频率。

我们常用的定投方式有日定投、周定投和月定投。定投的周期通常需要在3年以上,事实上,选择哪种定投方式,对收益的影响并不大。

同样以沪深300指数为例,当我们将月定投改为周定投,每周第一个工作日买入,定投的收益率为67.75%,和月定投非常接近。

数据来源wind,定投模拟测算公式:

定投收益率=[(sum(每期定投金额/每期净值)*期末净值)/(sum(每期定投金额*投资期数))]-1

定投金额方面,可以结合自己每月的收支情况,固定投入金额。比如每月收入1万,结余3000元,将1000元作为日常备用金,剩下的2000元可以按期购买基金。

也可以根据市场行情采取低位多投,高位少投的策略,比如定投指数基金,可以当指数上涨/下跌,减少/增加一定的定投金额。

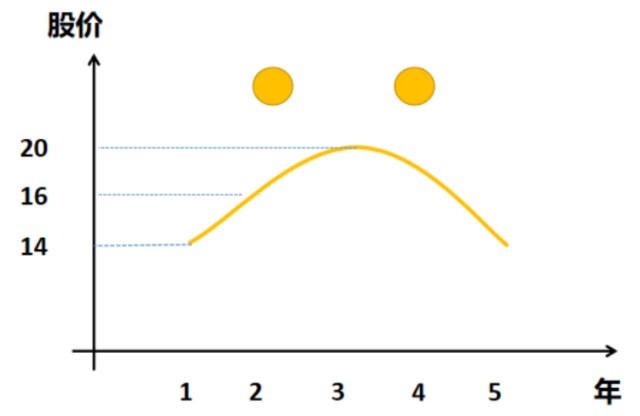

定投的敌人:“哭泣曲线”

会买的是徒弟,会卖的是师傅。基金定投,也不是要无止境的一直投下去。如果达到自己目标收益率了、需要用钱了,也可以及时赎回卖出。

定投,要避免因为先涨后跌的行情遭遇较大亏损。这时候,定投带来的就不是“微笑曲线”,而是“哭泣曲线”了。

在单边上涨行情中,定投很难跑赢一次性投资的收益,但通过合理的卖出技巧,我们可以尽可能让自己立于不败之地:大涨时有收益,大跌时不会被套。

这里给大家介绍一个做定投时的卖出技巧——目标止盈法。

目标止盈法,就是设置一个固定止盈点,在达到目标收益时就卖出。在前一段时间,我们持续做定投,在一段时间后,有一定仓位了,再在每月末开始观察账户。

对于基金初学者,可以采取简单一点的止盈方案,达到XX%收益率后就进行止盈,重新开始定投。

如果对基金有一定了解了,金融知识比较丰富了,也可以考虑分档式的止盈策略、分批卖出。

比如设置10%、20%和30%这三个档来分批卖出。收益达到10%时,做第一次止盈,卖出30%;收益达到20%时,第二次止盈,再卖出30%;收益达到30%以上,可以全部卖出,重新开始定投。

关于具体止盈收益率怎么设置?

一方面,我们要回看定投产品的历史收益表现情况,特别关注波动情况;另一方面也要结合自己的目标收益率综合考虑。通常情况,建议行业主题基金的止盈收益率>成长型偏股基金>价值型偏股基金>股债平衡型基金>偏债型基金;如果对于行业主题型基金,设置10%的止盈收益率,很可能在一周内就迅速达到了,一来没有充分享受到收益红利,二来短期频繁申赎手续费成本较高。