中国网财经9月17日讯(记者 牛荷)上市即将两年的辰欣药业(SH:603367),今年被列入到财政部的会计信息质量检查名单。日前,辰欣药业发布的2019年半年报显示,虽然上半年销售费用为5.71亿元,同比下滑5.95%;但是,市场开发及广告业务宣传费用仍居高不下,共计5.01亿元,占销售费用总额的87.74%。

上半年销售费用5.71亿元

半年报显示,上半年,辰欣药业营收19.56亿元,同比增长4.52%;归属上市公司股东的净利润为2.53亿元,同比增长7.56%;销售费用5.71亿元,同比下滑5.95%,在营收中占比29.19%;研发费用1.65亿元,同比增长71.53%,在营收中占比8.44%。

对于上半年销售费用的下滑和研发费用的增长,辰欣药业在半年报中披露,主要是报告期内市场开发费比去年同期减少、报告期内对研发项目投资加大所引起的。

一直以来,药企的销售费用高与商业贿赂频发备受监管层与社会公众的关注。今年6月,财政部监督评价局与国家医疗保障局基金监管司共同抽取77家医药企业展开会计质量检查,检查的重点内容包括药企销售费用、成本和收入的真实性,以及是否存在私设“小金库”现象;营销人员的薪酬支付是否合规等。在这份77家医药企业名单中,辰欣药业也在核查之列。

对于会计质量核查进度情况,中国网财经记者致电辰欣药业董秘办,但电话一直无人接听。随后记者发送采访函至公司年报公布的董秘邮箱,但均因邮箱收件失败被退回。

“市场、学术推广费用”占销售总额70%以上

资料显示,辰欣药业前身系山东鲁抗辰欣药业有限公司,成立于1998年11月。公司股票于2017年9月29日在上交所挂牌交易,是一家从事药品研发、生产和销售的综合性制药企业。

记者梳理其历年年报发现,2017年和2018年期间,辰欣药业的总营收分别为29.63亿元、38.08亿元,分别同比增长15.51%、28.54%;归属上市公司股东的净利润分别为亿元3.67亿元、5.04亿元,同比增长48.74%、37.12%。数据显示,2017年以来,公司的营收和净利润均保持15%以上的增长率,不过,2018年的净利润增长率出现下滑。

另外,2017年和2018年,辰欣药业的销售费用分别为7.61亿元、10.89亿元,分别同比增长61.92%、43.19%,在营收中占比分别为25.68%、28.60%。同期的研发投入分别为1.42亿元、3.26亿元,同比分别增长30.64%、129.56%,在总营收中占比分别为4.79%、8.56%。

据记者不完全统计,2017年至2018年,辰欣药业市场、学术推广费及咨询费在销售费用总额分别为5.69亿元、9.04亿元,在销售总额中占比分别为74.77%、83.01%,呈上升态势。

资料显示,辰欣药业2017年IPO上会时曾被证监会问及“在市场开发活动中是否存在商业贿赂或者变相商业贿赂情形”、“市场开发费支出的对手方情况,是否存在直接汇入无商业往来第三方账户、个人账户的情形”、“公司相关内控制度的执行情况及其有效性,能否有效防范商业贿赂风险”等问题。

IPO募集资金大手笔“投资理财”

除了不断攀升的销售费用和薄弱的研发投入,另一个值得注意的方面是,辰欣药业近年在投资理财方面颇为大手笔。

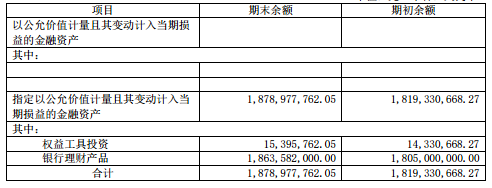

2019年半年报显示,截止今年6月30日,公司上半年结构性存款理财支出已达5858.20万元。记者还注意到,在交易性金融资产一栏,今年上半年的银行理财产品数额高达18.64亿元。

2019年上半年交易性金融资产

辰欣药业2018年年报显示,报告期内,公司结构性存款理财支出为13.75亿元,截至2018年年末,辰欣药业以自有资金购买银行理财产品和保险理财产品的发生额分别为20.63亿元和0.30亿元,以募集资金购买银行理财产品的发生额为15.80亿元。

辰欣药业2018年委托理财的整体情况