�������պ���ҽҩ���������ҵ����Ӫ��ͬ������29.19%����ĸ����������26.32%�����������Ƚ����ơ�

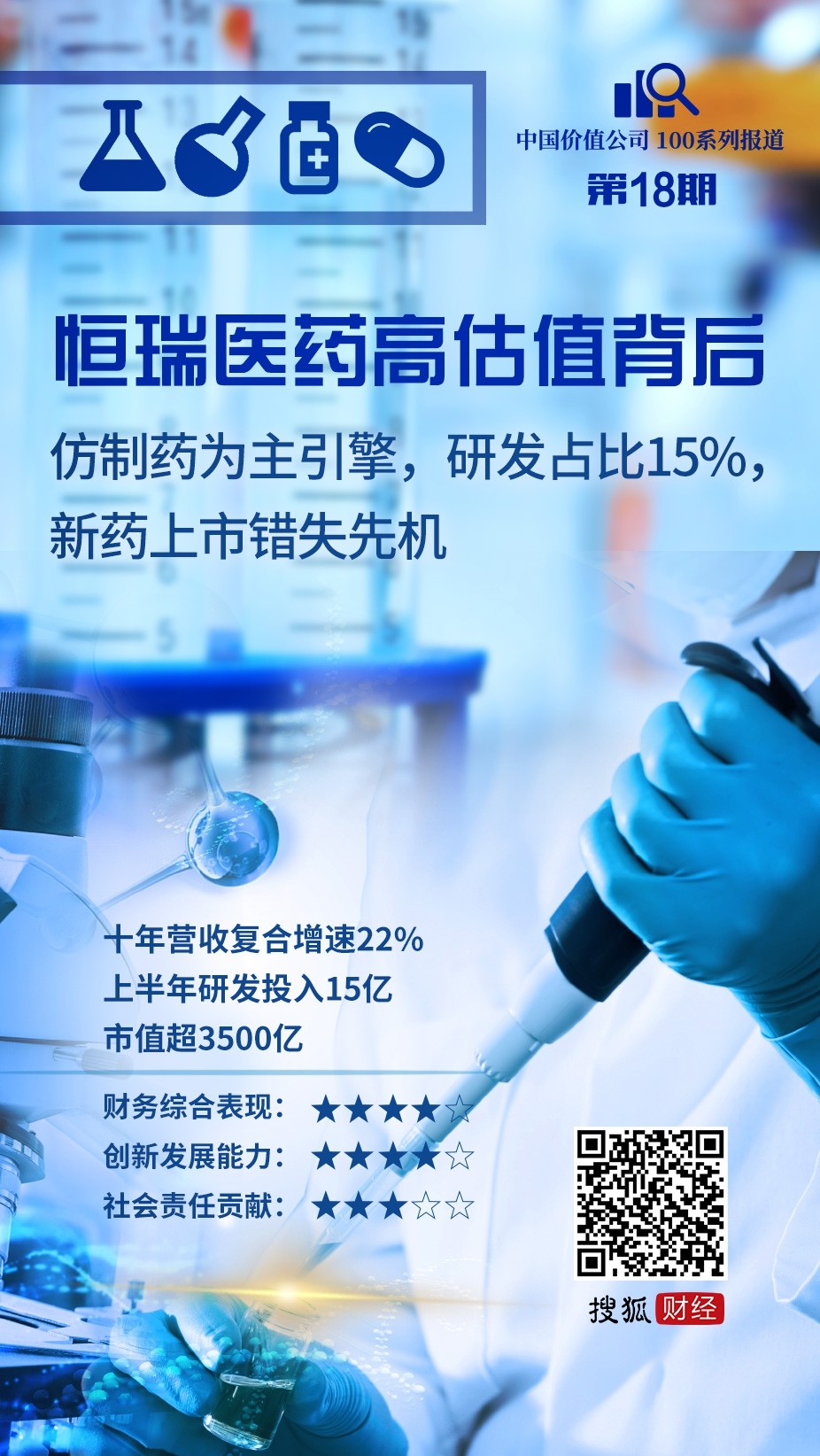

������2000��10����������������ҽҩ��ҵ������ͬʱ���ɼ�һ��������ۼ��Ƿ����ٱ�����ֵ����3500�ڣ���ӯ��Զ������ҵƽ��ˮƽ��“�߹�ֵ����ĭ����”��“��ǰ�ɼ��Ƿ�֧δ��”��Ϊ����ҽҩ�������ٵ����ɡ�

�������ʽ������أ�����ҽҩ�ĸ߹�ֵԴ���������棺���������ҩ��Ʒ����ӯ����ֵ�����д���ҩ�����ջ��ڴ����ļ�ֵ���з����߲��ֺͲ�Ʒ�ṹ�Ż�����������ļ�ֵ������ҩ�ں���ҽҩ��Ӫ����ռ�ȳ�8�ɣ���ҵ�����������棬������5������ҩ�����ջ��ڣ�δ�����ж���ҩ�������С�

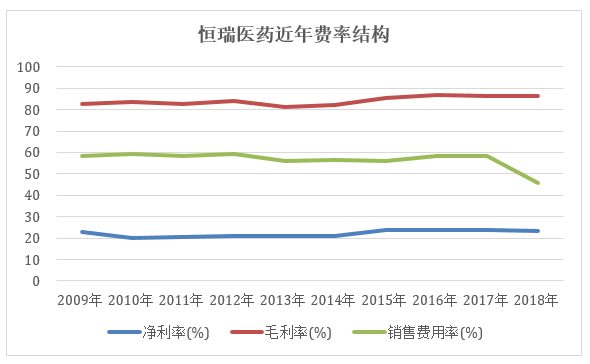

������ʮ����������ҽҩë���ʡ������ʡ����۷����ʽṹ���屣���ȶ���ë������2009��ʱ82.71%����2018��ʱ86.6%���������ȶ���23%���ң����۷�������2017��һֱ�ȶ���58%���ң���Ӫ����ϵ�ĸ�Ӱ�죬2018�����۷�������58.58%����45.74%��

�����ֽ������棬2009-2018�꣬����ҽҩ��Ӫ���ֽ�����������4.39�����겨��������27.74�ڣ������������Ϊ22.73%��2019���ϰ��꣬����ҽҩʵ�־�Ӫ���ֽ���14.52�ڣ�ͬ������9.43%��

�����Ӹ��������������������ҽҩ��ʮ����ֻ������һ��“��”�������ݡ��������ɹ�ȫ�����к���ҩ����ʽ�������ڱ��У�����ռ䱻ѹ�����߶��۵�PD-1��ҩ�������鵥����ʧ�����Ȼ�������ҽҩ���ܷ��ȵ�ס��

����������η��棬����ҽҩ��2000��������ÿ���ʵʩ�ֽ�ֺ죬�ۼ��ɷ��ֽ�ֺ�Լ26.32��Ԫ��������������˾������ʵʩ��Ȩ�����ƻ����ݼ�746��Ա����

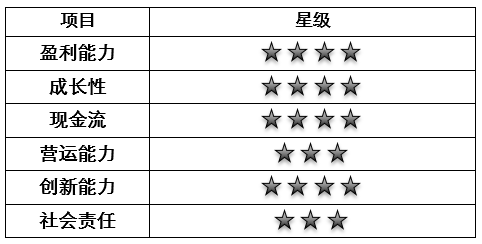

�ۺϸ���ָ�꣬����ҽҩ�����ֵ����Ϊ4���ǡ�

�������ڣ�����ҽҩ����2019������ҵ���������ϰ��꣬����ҽҩʵ��Ӫҵ����100.26��Ԫ����ȥ��ͬ������29.19%�����������й�˾�ɶ��ľ�����24.12��Ԫ��ͬ������26.32%��ά��������25%���ҵ��Ƚ����١�

������2000��10����������������ҽҩӪ�ո������ٴ�22%������������25.8%����ɼ۸���һ��������ۼ��Ƿ����ٱ�������������Ƿ��ﵽ70%����ֵ����3500�ڡ�

����ȥ�곤��������������¼�������������ҽҩ��飬���꣬ҽҩ����ٴ�ӭ�������ɹ�������أ�����ҩҵ������ҩҵ��ҩ���������¼�������ҩ�����˲�籩��һϵ�г��������ҩ��ɼ���֮���������˷���ͷ�£�����ҽҩ���������ۼ��Ƿ��Դﵽ80%����ӯ�ʽӽ�80��������9��16������11ʱ������ҽҩ���м۸�Ϊ79.83Ԫ��PEֵ77.29��������ֵ3530.73�ڡ�

����“�߹�ֵ����ĭ����”��“��ǰ�ɼ��Ƿ�֧δ��”��Ϊ����ҽҩ�������ٵ����ɡ����г�һֱ�ý�ͶƱ��������ҽҩ������ҽҩ��ֵ��ͷλ�ã���ʲô��֧�ź���ļ�ֵ��

������ӯ�ʾӻ�ҩ���ǰ�У�����ҩ����ռ�ȳ��˳�

�����йغ���ҽҩ�߹�ֵ�����ɲ����ǿ�Ѩ���硣

�����������ݷ�ӳ������ҽҩ��ӯ�ʳ����ȶ���40�����ϣ�2009������ͻ��50����2015���������������Ӱ�������40���������˺�һ·�����������ǽ�����䣬����ҽҩ��ӯ����60-80��֮�䲨������߶�̬��ӯ�ʴﵽ90.47����

����ҽҩ������ӯ�ʱ仯

������Choice����(2019��9��12��)��A������ҽҩ��鹲��305�����й�˾��������ֵ��ֵ������ҽҩ���ƽ����ӯ��Ϊ57.47��������ҽҩ����PEֵΪ76.1����Զ������ҵƽ��ˮƽ����λ������������ҽҩ����ӯ��ˮƽ������ҵ��46���������㿿ǰ������������������ѧ��ҩ���102����ҵ�У�����ҽҩ��ӯ��ˮƽ���ڵ�16����

����ͬ��ɱ���ҵ�У�����ҽҩ����������PEֵ�ֱ�Ϊ26.41����52.46����

��������ҽҩ�ĸ߹�ֵ��۴Ӻζ��������ʽ������أ��߹�ֵ��ζ�Ŷ���ҵ��ǰ��ֵ���Ͽɺ�δ���ɳ��Ե�Ԥ�ڡ���Ŀǰ����������ҽҩ�ĸ߹�ֵԴ���������棺���������ҩ��Ʒ����ӯ����ֵ�����д���ҩ�����ջ��ڴ����ļ�ֵ���з����߲��ֺͲ�Ʒ�ṹ�Ż�����������ļ�ֵ��

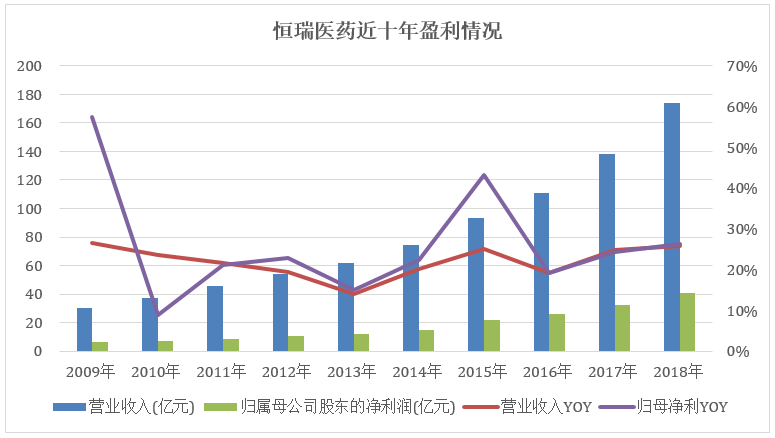

����2009-2018�꣬����ҽҩӪ����30.29������174.18�ڣ���ʮ�긴�����ٴﵽ21.96%����������6.66��������40.66�ڣ������������Ϊ25.4%��

����

��������ҽҩ��2018���걨�н�Ӫ�հ����������Ϊ�Ŀ���¶������������������Ӱ������������174����Ӫ���У�������ҩ����73.95�ڣ�ռ��42.5%������ҩ����46.53�ڣ�ռ��26.7%����Ӱ������23.24�ڣ�ռ��13.3%��

����������ҩһֱ�ǹ�˾����ҵ����ҽҩ�Գ��������ʹ��¿���ҩ���з������ۣ�Ŀǰ��Ʒ���Ѹ��Ƿΰ������ٰ����ΰ���θ������ֱ������ǰ���ٰ�����Ҫ���֣�����Ӫ��ռ�Ⱦ�����40%����ά��20%���ҵ��ȶ����١�2018��Ӫ�����ٴﵽ29.23%��������ҩҲ�Ǻ���ҽҩҵ��������Ǯ�IJ�Ʒ��ë�����ȶ���90%���ϣ�2018�꿹������Ʒë���ʴﵽ93.35%��

��������ҵ����Ҫ���������������ҩ��������������ֹʹҩ�;���ҩ��������귢չ����Ӫ�������г�0.22��������2018��46.53�ڵĹ�ģ����Ϊ����ҽҩ�ڶ������ҵ��������������20%���ٶ��ȶ�����������ά����26%���ң�ë����ˮƽ��90%����������2018��������������ͬ��������ǰ��ȴﵽ29.25%����Ҫ������2002�꼴��������ʹҩ���з�ŵ��ۡ����ͳ��������ʾ��2018�겼�з�ŵע��Һ1ml:1mg�����Լ13.5Ԫ���б�������36.5Ԫ��2ml:4mg�����38Ԫ�����105Ԫ��

���������ٴ����������Ӱ���ں���ҽҩ��Ӫ���н�ռһ���࣬ȴ��չѸ�١���������ƽ�����ٴﵽ32.76%����Ҫ��Դ�ڵ�����ɳ����������Ʒ�֣�ë����ˮƽ���ڿ�����������ҩ�Լ70%��

����ϸ��֮������ҽҩĿǰ�IJ�Ʒ��ϵ�У�80%���ϵ�Ӫ�վ������ڷ���ҩ��������������ͳ�ƣ�������ҩ�У����������������濵����ɳ�������漪�¡�����������������������ҩ2018�깱�׳���60�ڵ��������롣���У��������ٰ��Ķ�������һ������22�ڣ�ռ��47%���г��ݶ���ƴ��������濵�����۶�10�ڣ�ռ����63%���г��ݶ��Ʒ����ռ�ʾ����ڵ�һλ��

������������ҩ�����߷��顢�������䶨��˳������李����з�ŵ�ĸ�����ҩƷ�ֵ�����ռ���˹�˾����ҵ�������95.4%��

������ǰ������ҽҩ�г����Է���ҩΪ���壬���������ҩ��ҵ������ҽҩ��ѡ�����Ѷȴ�����ǿ����ҩ����2018�����еĻǴ�ι��ơ���������е�ע������Ī�������Ʒһ�����м�ռ�ݽ���������ĵ�λ������ҽҩҲ��Ϊ������ҩƷ��������ҵ��

����5���ҩ�����ջ��ڣ�PD-1��ҩ��ʧ�����Ȼ�

��������ҩ��Ʒ����ԴԴ����������������ҽҩ���ٱ��ܵ�ͬʱ��ҲΪ����ҩ�з�����������������ҽҩ��1�ഴ��ҩ�����������ٴ�ǰ�о���ʼ��1999�꣬2003�����ٴ���������2011����ʽ�������С��˺�����䣬����ҽҩ��̻������а������ᡢ����Ǹ�˾ͤ(19K)���������ᡢ�������鵥��4��1����ҩ��

�����ڿ���������һ��1����ҩ��ζ��ʲô����������ҩҵ����“��������”��һ���ĵ�Ʒ���ϴ�ҵ�塢������ʮ�꣬о��������Ψһ��Ʒ“���ﱾ��”һ������1.5�ڵ�½�ƴ���Ϳ��������

��������ҽҩ�������еĿ���������ҩ�D�D�������ᣬ��Ҫ��������θ�����ƣ������г�����Ʒ��2014������к��������Σ�2016�����۶�Լ10�ڡ�2017�꣬�������ᱻ�����°�ҽ��Ŀ¼��ƽ������37%��250mg/Ƭ�����ۼ۽�Ϊ136Ԫ���Լۻ����£���������2017��Q4��������157%�����۶�����59%��ȫ������ͬ������73.55%��2018�꣬�������������Ա���68.37%�����٣����۶�ﵽ17.41��Ԫ��

����Ŀǰ���������ᡢ19K�Դ��ڸ��������ŽΣ���������2019��ҽ��̸��Ŀ¼��ʵ�ֽ�һ��������

����PD-1����ҩ�������鵥���Ǻ���ҽҩ��ǰ���ܹ�ע�IJ�Ʒ֮һ���ڽ���5�µ������С�����PD-1����ҩ��ֱ�������������������ƣ�ȴ���㷺�����������ƶ��ְ�֢�������ΰ����ΰ���θ���ȡ���IMS���ݿ���ʾ,2018��PD-1����ȫ�����۶�ԼΪ141.78����Ԫ���������۶�ԼΪ643.75����Ԫ��

���������г��ϣ�����PD-1��Ʒ���о�ʵ��������������������Ŵ�������ŵ����������ֱ���Ժ�ɫ�����ͻ�����ܰ������������鵥�����ŵ��������γ�ֱ�Ӿ�����ϵ��������2018��12�µ����С�����2019��ҽ��Ŀ¼̸��ҩƷ��ֹ��2018��12��31�գ��������鵥���ɴ˴�ʧ�˱��ֽ���Ļ��ᣬ���ŵ����������л�����һ����ռ�г���

����Ŀǰ�������鵥������Ϊ����PD-1��Ʒ����ߣ����Ϊ200mg��ÿƿ�۸�ﵽ1.98��Ԫ��ͬ�ȹ����ŵ��������۸�Լ1.57���Լ4100Ԫ��

�����ӵ�ǰ�з���������������ҽҩ���в�Ʒ��Ϊ������1����ҩ�����ͬ����ҵ������ҽҩ���Ұе���ࡣ���У������鵥�����������ᡢ�������������Ʒ����3���ٴ��Ρ������������мױ����������������ڽ���3���ύ�������롣

��������ҵ����֮�⣬2019��4�£�����ҽҩ������������ҩ��Ϊͻ�ƿڽ���ҩƷ�����г�����Ӧ�أ�����ԭ��������Ѫ�ܵ������������ҩ�ﲼ�ֻ����ϣ�������������Ĵ���ҩ�з���������������ҽҩ�����в�Ʒ�����˹��������������°е㽵��ҩ�Լ���Ч�ȵ��أ������͡������о��������2�����IJ�Ʒ����3���ٴ��Ρ�

����δ�����꣬�������ᡢ�����������������ء������͡������о��ȴ���ҩ�������У�����ҩӪ�ձ��ؽ���һ����ߡ�

�����ϰ����з�Ͷ��15�ڣ������Ŷӳ�1.2����

��������ҽҩ2018�걨��ʾ������2018����ף���˾����56������ҩ�����ٴ�������2018���ύ����������ר��144�����ύ����PCT������78������ù�����Ȩ26������ù�����Ȩ39����2018��ȡ�ô���ҩ�Ƽ���������2��������ҩ�Ƽ���������7����ȡ�ô���ҩ�ٴ�����16��������ҩ�ٴ�����2����

����������ḻ���з�����Ʒ�������Ӧ��������������з�Ͷ�롣����ҽҩ���������з�Ͷ���ڹ���һ��ҩ����ңң���ȣ������Ϻ����ɶ����Ͼ������ݵȶ�س��������з����ġ�

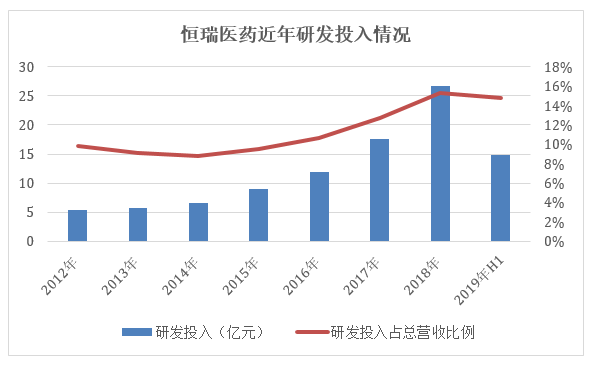

����2012-2018�꣬����ҽҩ�з�Ͷ����5.35������26.7�ڣ��з�֧��ռ��Ӫ�ձ�����9.84%������15.33%��7���ۼ�Ͷ��82.56�ڡ�ͬ����ҵ�У��������硢����ҽҩ2018���з�Ͷ��ռ��Ӫ�ձ�������Ϊ10%��

�������ں���ҽҩ��Ե��ǻ������ϡ�ŵ���ȿ��ҩ���ֱ�Ӿ���������������ҩ�����ˡ���־ͳ�ƣ�2018��������ϡ�ŵ��������ҵ�з�����֧���ֱ�Ϊ79.62����Ԫ��98.03����Ԫ��81.54����Ԫ���з�Ͷ��ռ����ȷֱ�ﵽ17.58%��22%��18.75%�����в�С�IJ�ࡣ

����2019���ϰ��꣬����ҽҩ�з�Ͷ��ﵽ14.84�ڣ�������ͬ������49.13%��ռ��Ӫ�յ�14.8%���������ڣ���˾�ύ����������ר��74�����ύ����PCT������21������ù�����Ȩ13������ù�����Ȩ22����

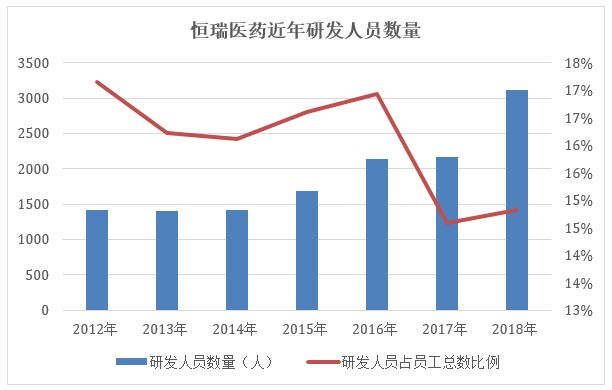

��������ҽҩ�з���Ա����Ҳ��2012��ʱ1418��������2018��ʱ3116�ˣ���ռԱ������������2012��17.15%�½���14.83%����Ҫԭ��ϵ������Ա������

����2012�����ҽҩ����������Ա4316�ˣ�2018��������Ա������12175�ˡ��Ӵ�������Ŷ��ƶ���˾��Ʒ��ʱ��ռ�г������ٱ��֡�

��������ҽҩ������ҵ���ɽ��տ��š������³������ӹ�˾���𣬿�����Ҫ���¹�˾�Բ�������ҩƷ����ɫ��Һ����Ӱ������Ѫ����ҩƷ���������ۣ��³���Ҫ���¹�˾�Բ���������ҩƷ���������ۡ�

����2009-2017�꣬����ҽҩ���۷�����һֱ�ȶ���58%���ҡ�2017�꣬����ҽҩ��ʼ������ϵ�ĸ��ԭ�е�����ģʽ������ϸ�����۲�Ʒ�߽ṹ������Ҫҵ����Ʒ���з���ϸ����������Ӧ֢������ҽҩ�ڹ�˾�������������ҵ����Ӱ����ҵ�����ۺϲ�Ʒ��ҵ����������Ҫ�ĺ���Ʒ�ֵ������ߡ��˴θĸ��2018�����ҽҩ������Ա����3714�ˣ����۷�������58.58%����45.74%��

��������ҽҩ����ë���ʺ;����ʽṹ�����屣���ȶ���ë������2009��ʱ82.71%����2018��ʱ86.6%�������ʽ�ʮ������ȶ���23%���������ѷ��֣�����ҽҩ�ۺ�ë����ˮƽ�ӽ�90%��������ȴ����20%�����߲��ϴ������ؼ������ڼ���á�һ����ҽҩ��ҵ���۷�������ˮƽ������һ���棬��ȸ���ҽҩ2018���з�Ͷ���ʱ������ش�40.98%������ҽҩ�����з�Ͷ��ȫ�����û����Ӷ������������ʡ���ij����������˵����Ҳ���º���ҽҩ����ˮƽ����ʵ��Ԥ��ˮƽ�����ֱ������˸���ӯ�ʡ�

�����ֽ������棬2009-2018�꣬����ҽҩ��Ӫ���ֽ�����������4.39�����겨��������27.74�ڣ������������Ϊ22.73%��2019���ϰ��꣬����ҽҩʵ�־�Ӫ���ֽ���14.52�ڣ�ͬ������9.43%��

������ǰ�ķ����ɼ���������Ӫ�ա��������ֽ����Ȼ����������ݻ��Ǿ����ʡ�ë���ʵȷ������������ҽҩ��ʮ��ֻ������һ��“��”�������ݡ��������ɹ�ȫ�����к���ҩ����ʽ�������ڱ��У�����ռ䱻ѹ�����߶��۵�PD-1��ҩ�������鵥����ʧ�����Ȼ�������ҽҩ���ܷ��ȵ�ס��

��������19��ֺ�19�Σ���Ȩ�����ݼ�746��Ա��

�����Ѻ��ƾ�ע�����˾ҵ���ģ����ӯ��������ǿ��ͬʱ������ҽҩ��ʱͨ���ֺ�����ɶ�������ҽҩ��2000��������ÿ���ʵʩ�ֽ�ֺ졣����2018��ף���˾�ۼƷֺ�19�Σ��ۼ��ɷ��ֽ�ֺ�Լ26.32��Ԫ��

����2018�꣬����ҽҩԱ������Ϊ2.1���ˣ����2017��������6152�ˣ���˾�˾���нΪ12.74��Ԫ����������������ҽҩ��ʵʩ���ι�Ȩ������2010�꣬����ҽҩ����55����������454.13��������Թ�Ʊ��������������ֱ����40%��30%��30%������۸�Ϊÿ��20.28Ԫ��2014�꣬��˾�ٴ���118�������������������Թ�Ʊ882.75��ɣ�����۸�Ϊ15.51Ԫ/�ɡ�2017�꣬����ҽҩ��573�������������������Թ�Ʊ������۸�Ϊÿ��33.22Ԫ�����У��״����������Թ�Ʊ1596.80��ɣ�Ԥ�������Թ�Ʊ300��ɡ�

�����˴μ����ƻ��У�����ҽҩ�趨�״����������Թ�Ʊ�����ҵ������Ϊ����2016�꾻����Ϊ������2017�ꡢ2018 �ꡢ2019�����ȵľ������2016����ȣ������ʷֱ���20%��42%��67%��Ԥ�����������Թ�Ʊ�����ҵ������Ϊ����2016�꾻����Ϊ������2018�ꡢ2019�����ȵľ������2016����ȣ������ʷֱ���42%��67%��

������ṫ�淽�棬����ҽҩ����“������ѧ�ƻ�”��“������ѧ�ƻ�”��“���Ƹ��а�У������ѧ�”��ο�����ѻ��Ȼ����Ա����ѧУ��������֯�Ⱦ���1300��Ԫ����˾�����й�ҩ�ƴ�ѧ���й���ʮ�ֻ���ᡢ�й���֢��������ʮ�ҵ�λ�ϼƾ���Լ4900��Ԫ�����⣬����ҽҩ�����й���ʮ�ֻ�����˵�����������ҵ�����˲�����500��Ԫ���Դ˹��������˵�������ϵ�����“һ��һ·”���߹���ҽ��������