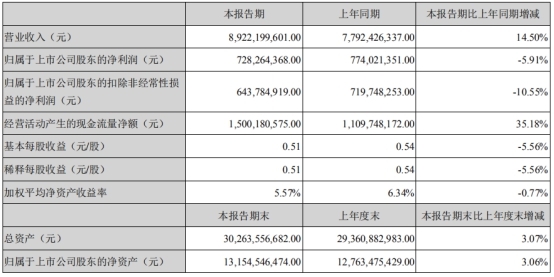

四川科伦药业股份有限公司(以下简称“科伦药业”,002422.SZ)近日发布了2019年半年度报告。报告显示,科伦药业上半年营收有所上升,实现营业收入89.22亿元,上涨14.50%,但归母净利润7.28亿元,较去年同期下滑5.91%。扣除非经常性损益的归母净利润6.44亿元,较去年同期下滑10.55%。

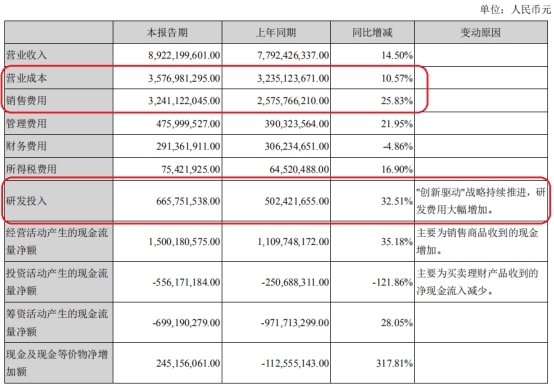

在这份半年报中,科伦药业作为一家药企,最引人注目的数据便是连年上涨的销售费用。截至2019年上半年末,科伦药业销售费用合计32.41亿元,销售费用较去年同期增长25.83%,销售费用率已达36.33%。而此前的2013年至2018年,科伦药业的销售费用和销售费用率均保持较快的增长速度。与此同时,销售费用支出大幅增长的科伦药业近年来也数次曝出商业贿赂案,涉案金额据统计超过300万元。

在半年报发布前的8月20日,科伦药业以27.59元/股价格跌停,下跌3.06元,跌幅9.98%,成交金额22.01亿元,较前一个交易日缩水44亿元,换手率达7.51%。而在半年报发布后的28日、29日的2个交易日里,科伦药业迎来“二连跌”,跌幅分别为1.62%和2%。

此前,科伦药业曾于7月8日发布公告《2019年度配股公开发行证券预案》称,本次配股拟以实施本次配股方案的股权登记日收市后的享有配股权利的股份总数为基数确定,按照每10股配售不超过1.4股的比例向全体股东配售。科伦药业拟通过配股方式募集不超过20亿资金,该资金中15亿元将用于偿还有息债务,另外5亿元将用于补充流动资金。

科伦药业上半年营收有所上升,而净利润则有所下滑。截至2019年上半年末,科伦药业实现营业收入89.22亿元,较去年同期上涨14.50%;归属于上市公司股东的净利润7.28亿元,较去年同期下滑5.91%;归属于上市公司股东的扣除非经常性损益的净利润6.44亿元,较去年同期下滑10.55%;经营活动产生的现金流量净额15.00亿元,较去年同期上涨35.18%。总资产302.64亿元,较去年同期上涨3.07%。

对此,科伦药业在其半年报中称,公司2019年上半年营业收入89.22亿元,较去年同期增长14.50%;毛利额53.45亿元,同比增长17.29%;公司实现归属于上市公司股东的净利润7.28亿元,比上年同期下降5.91%,经营活动产生的现金流量净额15亿元,较去年同期增长35.18%。整体上呈现出了良好的发展态势。主要原因为:1.公司加强市场开拓,继续优化产品结构,输液和非输液制剂收入和毛利增长。2.新产品持续投入市场,销量逐步放大,销售收入及毛利大幅增长。3.公司持续大力推进“创新驱动”战略,研发费用较同期增长35.71%。4.由于目前部分产品市场产能供过于求,同时子公司伊犁川宁所得税免税优惠政策2018年到期,报告期内实现净利润2.78亿元,较去年同期下降0.72亿元。

报告期内,科伦药业获得12个生产批文,涉及7个品种,其中首家通过一致性评价品种3个,获得新药证书1个;仿制药物申报生产6项,首仿申报1项;申报一致性评价18项,首家申报5项;申请创新药物临床试验申请2项。

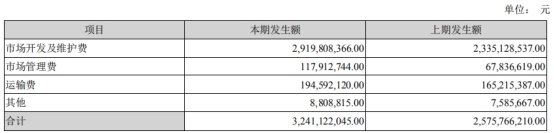

截至2019年上半年末,科伦药业营业成本35.77亿元,与上年同期同比增长10.57%;研发投入6.66亿元,与上年同期同比增长32.51%。另外,科伦药业2019年上半年销售费用达32.41亿元,与上年同期同比增长25.83%,销售费用率(销售费用/营业收入)为36.33%;在科伦药业合计32.41亿元销售费用中,市场开发及维护费达29.20亿元,市场管理费1.18亿元,运输费1.95亿元。

据长江商报报道,科伦药业2013年至2018年,科伦药业的销售费用分别8.87亿元、10.49亿元、10.28亿元、12.54亿元、30.74亿元和59.87亿元,占营收比例分别为12.98%、10.65%、13.24%、14.64%、23.88%和36.61%。可以发现的是,科伦药业近年来的销售费用和销售费用率都在一路上涨。

而在销售费用大幅上涨的同时,关于科伦药业商业贿赂的传闻风波再起。长江商报报道称,自称与商业贿赂“绝缘”的科伦药业,近5年来被查出多起商业贿赂案,涉案金额超过300万元。科伦药业有多次商业贿赂的“前科”,而且近年销售费用激增,“很有可能借用会议费等销售费用的名义,给中间环节‘返点’,存在大面积商业贿赂的可能。”

中国裁判文书网显示,科伦药业过往发生过多起销售人员行贿行为。2014年10月曝光的案情中,2011年至2013年间,被告人黄某甲(时任连城县四堡乡卫生院院长)按照每袋1.5元的回扣标准非法收受吴某甲(科伦医药代表)贿送的四川科伦药业有限公司生产的左氧氟沙星药品回扣共计6150元。2015年3月曝光的起诉书显示,2013年年底,被告人任某利用担任余姚市相关职务之便,为个体药商刘某乙代理的科伦药业的大输液进入余姚市中医医院提供帮助,收受刘某乙送的现金人民币5万元。2016年3月刑事判决书中表明,2010年至2012年5月,庙前镇卫生院在采购四川科伦药业有限公司生产的左氧氟沙星注射液过程中,被告人俞某(时任连城县庙前镇卫生院院长)按照每袋1元的标准,非法收受吴某贿送的药品回扣3839元。

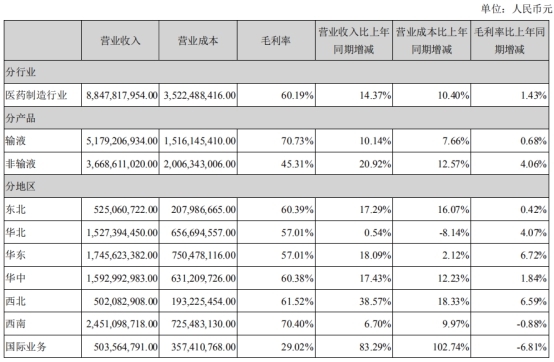

截至2019年上半年末,科伦药业主要业务和主要产品毛利率都实现了上涨。其主要业务医药制造行业实现营业收入88.48亿元,营业成本35.22亿元,毛利率60.19%,毛利率较上年同期增长1.43%;其输液产品实现营业收入51.79亿元,营业成本15.16亿元,毛利率70.73%,毛利率较上年同期增长0.68%;其非输液产品实现营业收入36.69亿元,营业成本20.06亿元,毛利率45.31%,毛利率较上年同期增长4.06%;

半年报显示,截至2019年上半年末,科伦药业货币资金20.96亿元,占总资产比例为6.93%,占比比重增加3.07%;应收账款65.88亿元,占总资产比例为21.77%,占比比重增加1.16%;存货26.66亿元,占总资产比例为8.81%,占比比重减少0.03%;短期借款23.7亿元,占总资产比例为7.83%,占比比重减少3.92%,原因是短期借款到期偿还;长期借款11.94亿元,占总资产比例为3.95%,占比比重增加3.36%,原因是长期银行借款增加;一年内到期的非流动负债为20.30亿元,占总资产比例为6.71%,占比比重增加6.43%,主要为一年内到期的公司债券重分类所致。

其中,科伦药业上半年货币资金有所上升。截至2019年上半年末,科伦药业货币资金合计20.96亿元,较期初增加2.70亿元。其中,库存现金52.29万元,较期初减少121.53万元;银行存款20.34亿元,较期初增加2.56亿元。此外,于2019年6月30日,其他货币资金为人民币3590.97万元的信用证保证金、人民币856.12万元的其他保证金及人民币1692.43万元的存出投资款。

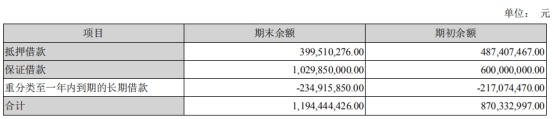

半年报显示,截至2019年上半年末,科伦药业流动负债合计109.24亿元,较期初增加5.52亿元。其中,科伦药业截至2019年上半年末短期借款合计23.7亿元,较期初减少2.8亿元。抵押借款2.9亿元,为报告期内新增;保证借款20.8亿元,较期初减少5.7亿元。

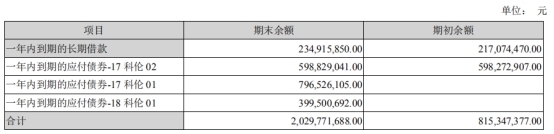

截至2019年上半年末,科伦药业一年内到期的非流动负债合计20.30亿元,较期初余额增加12.14亿元。其中,一年内到期的长期借款2.35亿元,应付债券-“17 科伦02”5.99亿元,应付债券-“17 科伦01”7.97亿元,应付债券-“18科伦01”4.00亿元。

截至2019年上半年末,科伦药业长期借款合计11.94亿元,较期初余额增加3.24亿元。其中,抵押借款4.00亿元,较期初减少0.88亿元;保证借款10.30亿元,较期初增加4.30亿元;重分类至一年内到期的长期借款-2.35亿元,较期初减少0.18亿元。

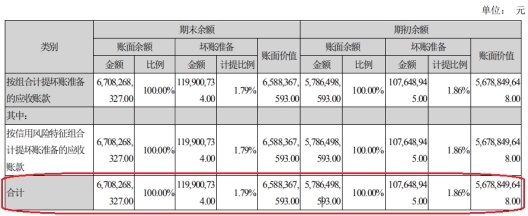

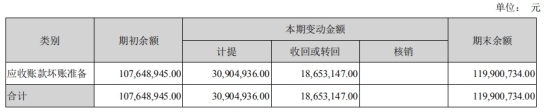

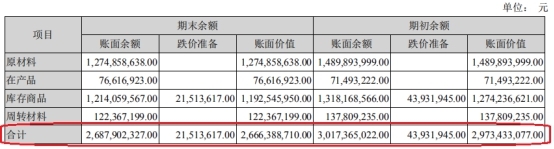

应收账款和坏账准备方面,科伦药业期末应收账款账面余额67.08亿元,账面价值65.88亿元,坏账准备1.20亿元,计提比例为1.79%,期初账面余额57.86亿元,账面价值56.79亿元,坏账准备1.08亿元,计提比例为1.86%。其中,本报告期内,新计提坏账准备3090.49万元,转回或收回1865.31万元。

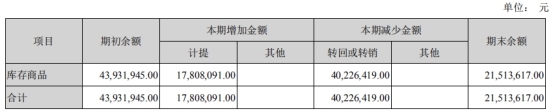

截至2019年上半年末,科伦药业存货账面余额为26.88亿元,账面价值26.66亿元,跌价准备2151.36万元;期初账面余额30.17亿元,账面价值29.73亿元,跌价准备4393.19万元。本报告期内,新计提存货跌价准备1780.81万元,转回或转销4022.64万元。科伦药业在半年报中称,本期计提存货跌价准备的依据为期末存货可变现净值与账面价值孰低计量。上述存货跌价准备的转销,是因为已计提存货减值准备的产成品在2019年上半年已经实现销售。

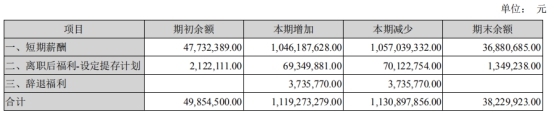

截至2019年上半年末,科伦药业应付职工薪酬合计3822.99万元,较期初减少1162.46万元。其中,短期薪酬3688.07万元,较期初减少1085.17万元。报告期内支付给职工以及为职工支付的现金为10.25亿元,较去年同期增加2.58亿元。

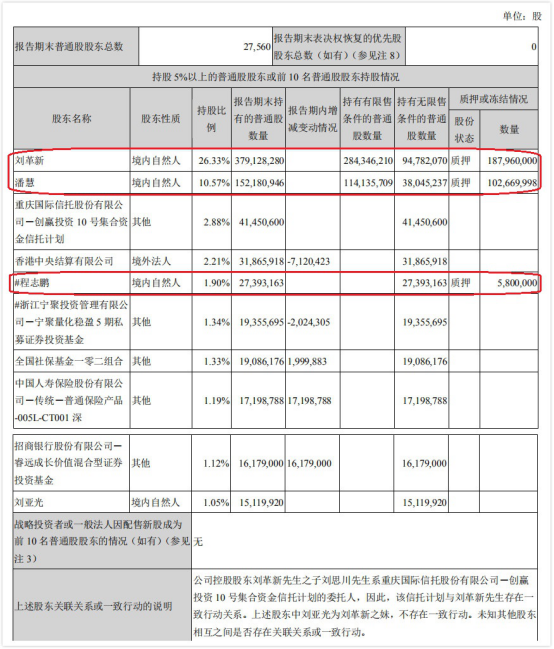

截至2019年上半年末,科伦药业主要股东中共有3家进行了股份质押。第一大股东刘革新质押了1.88亿股,第二大股东潘慧质押了1.03亿股,第五大股东程志鹏质押了580万股。合计质押2.97亿股,占总股份20.61%。

对于主要股东关系,科伦药业在半年报中称,公司控股股东刘革新先生之子刘思川先生系重庆国际信托股份有限公司-创赢投资10号集合资金信托计划的委托人,因此,该信托计划与刘革新先生存在一致行动关系。上述股东中刘亚光为刘革新之妹,不存在一致行动。未知其他股东相互之间是否存在关联关系或一致行动。

报告期内,科伦药业没有进行股本增发,不派发现金红利,不送红股,不以公积金转增股本。总股本至2019年6月30日为止减少了5.94万股,原因是进行了股权回购。

半年报中显示的具体回购情况如下:根据2018年本公司董事会的相关议案,以回购价人民币15.40元/股的价格注销公司股份回购专用账户中用于限制性股票激励的股票但未能授予的5.60万股,回购款项合计人民币86.18万元,其中人民币5.60万元冲减股本,人民币80.58万元冲减资本公积-股本溢价。

根据2018年本公司董事会的相关议案,以回购价人民币6.55元/股,加上以前年度累计发放的归属于该限制性股票的现金红利,共人民币6.90元/股的价格注销原激励对象持有的未解锁的限制性股票共计3490股,回购款项合计人民币2.41万元,其中人民币3490元冲减股本,人民币2.06万元冲减资本公积-股本溢价。

截至2019年6月30日,科伦药业的主要股东(前十大股东)中,与2018年12月31日相比,有4家股东持股不变(1家持股排序上升),3家股东选择增持(2家新入场),6家股东选择减持(3家减持后退出主要股东序列)。

刘革新持股不变,持有量为3.79亿股,持股比例为26.33%,为第一大股东;潘慧持股不变,持有量为1.52亿股,持股比例为10.57%,为第二大股东;重庆国际信托股份有限公司-创赢投资 10 号集合资金信托计划持股不变,持有量为4145.06万股,持股比例为2.88%,为第三大股东;刘亚光持有1511.99万股,持股比例为1.05%,由于其他股东减持,排序上升成为第十大股东。

全国社保基金一零二组合持有1908.62万股,增持199.99万股,持股比例从1.19%增长到1.33%,从第八大股东变更为第七大股东;中国人寿保险股份有限公司-传统-普通保险产品-005L-CT001深持有1719.88万股,全部为报告期内增持,持股比例为1.19%,成为第八大股东;招商银行股份有限公司-睿远成长价值混合型证券投资基金持有1617.90万股,全部为报告期内增持,持股比例为1.12%,成为第九大股东。

香港中央结算有限公司持有3186.59万股,减持712.04万股,持股比例从2.71%下降到2.21%,仍为第四大股东;程志鹏持有2739.32万股,减持58.75万股,持股比例从1.94%下降到1.9%,仍为第五大股东;浙江宁聚投资管理有限公司-宁聚量化稳盈5期私募证券投资基金持有1935.57万股,减持202.43万股,持股比例从1.48%下降到1.34%,仍为第六大股东。

陈世辉、华能贵诚信托有限公司-华能信托·博远科诚集合资金信托计划、欧阳江由于减持,已不再是科伦药业的主要股东(前十大股东)。

在半年报发布之前,科伦药业于7月23日晚间发布《关于公司实际控制人的一致行动人暨董事、总经理减持通过信托计划持有公司股份的公告》称,公司实控人刘革新的一致行动人暨董事、总经理刘思川当日以大宗交易方式通过创赢投资10号集合资金信托计划减持1.31%股份,成交净额5.25亿元(扣除交易费、税费),成交价格为27.96元/股。本次减持后,刘思川直接持有公司股份685.50万股,占公司总股本的0.48%;通过作为创赢10号的委托人仍间接持有2265.06万股,占公司总股本的1.57%。