8月汽车产销量分别完成199.1万辆和195.8万辆,同比下降0.5%和6.9%。陈士华表示,汽车市场受国五车型促销透支的影响还未退却,8月销量不足200万辆,同比降幅进一步扩大,属于历年来的低谷期。

其中,新能源汽车产销分别完成8.7万辆和8.5万辆,同比分别下降12.1%和15.8%。许海东表示,补贴政策退坡后,许多厂家面临亏损的情况,因此不再积极推出新车。此外,在政策退坡前,消费者抢购新能源车型,也造成了一定的销量透支,不利于新能源汽车的发展。

昨日(9月11日),中国汽车工业协会(以下简称“中汽协”)公布8月汽车产销数据。8月,汽车产量同比降幅收窄,销量同比降幅有所扩大,行业面临的压力仍未能得到有效缓解;综合1-8月数据,产销降幅相比前7个月进一步收窄。

发布会现场

具体来看,8月汽车产销量分别完成199.1万辆和195.8万辆,环比分别增长10.3%和8%,同比下降0.5%和6.9%,产量同比降幅比上月缩小11.4个百分点,销量降幅扩大2.6个百分点。对此,中汽协秘书长助理陈士华表示,8月汽车产销进入回升阶段,这符合历年的发展规律。但同时也应看到,汽车市场受国五车型促销透支的影响还未退却,8月销量不足200万辆,同比降幅进一步扩大,属于历年来的低谷期。

1-8月,汽车产销1593.9万辆和1610.4万辆,同比下降12.1%和11%,产销量降幅比1-7月分别收窄1.4和0.4个百分点。中汽协方面表示,从前8个月产销情况来看,汽车产业整体下行压力依然较大。9月4日,国务院办公厅印发的《关于加快发展流通促进商业消费的意见》提出,实施汽车限购的地区要结合实际情况,探索推行逐步放宽或取消限购的具体措施。国家的有关政策和举措将有助于缓解汽车行业的下行压力,对我国汽车消费起到很好的促进作用。

中汽协副秘书长师建华认为,现存的限购政策就是“懒政”行为,因此取消限购很有必要。不过,国家没有必要拿财政政策来刺激车市,而需要市场主动调节,有技术积淀且品牌力强大的企业变得更好,部分弱势企业就要遭到淘汰。

乘用车销量降幅扩大 自主品牌占比再下滑

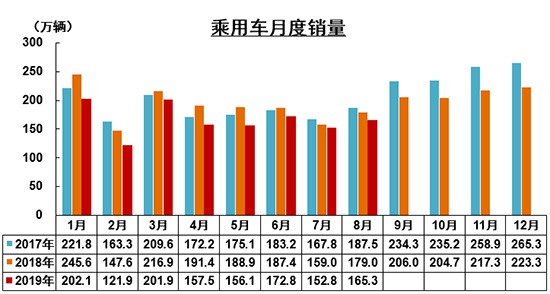

作为汽车市场的绝对主力,乘用车市场8月销量降幅有所扩大。数据显示,8月,乘用车产销分别完成169.3万辆和165.3万辆,环比分别增长10.9%和7.9%,同比分别下降0.7%和7.7%,产量降幅比上月缩小11个百分点,销量降幅扩大3.8个百分点。

在乘用车的四大品类中,SUV销量继续实行正增长,但产量依然下滑;轿车、MPV产销环比出现上升,同比均出现大幅下滑;交叉型乘用车的销量同环比均出现下滑。

从车系来看,上月相比,韩系乘用车销量增势最为明显,美系也呈较快增长,德系增速略低,日系略降,法系降幅超过35%,表现明显不如上月。其中,上汽通用8月零售133770辆,仍稳居行业第三。有分析认为,上汽通用动作最快,旗下全部车型一步到位“国六B”,也是推出“国六”车型最多的品牌,同时稳定的出口业务有力的支撑了公司整体销量,因此保持了市场领先的位置。

分车型来看,8月轿车产销81.2万辆和77.7万辆,环比增长7.1%和4.9%,同比分别下降5.7%和13.9%。SUV产销分别为75.3和74.7万辆,环比分别增长13.9%和10.9%,同比分别增长7.6%和1.5%。MPV生产9.9万辆,环比增长21.2%,同比下滑11%;销售9.9万辆,同比增长14.9%,环比下降17.4%。交叉型乘用车生产2.9万辆,环比增长12.2%,同比下降12.4%;销售3万辆,同环比分别下降6.7%和6.4%。

1-8月,乘用车产销分别完成1321万辆和1332.2万辆,产销量同比分别下降13.8%和12.3%。销量降幅比1-7月继续收窄。乘用车四类车型产销情况看:轿车产销比上年同期分别下降12.4%和12.6%;SUV产销比上年同期分别下降13.9%和10.0%;MPV产销比上年同期分别下降23.3%和22.9%;交叉型乘用车产销量比上年同期分别下降10.1%和15.5%。

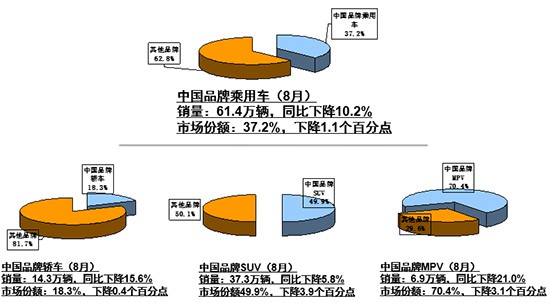

分国别来看,8月自主品牌销量为61.4万辆,同比下降10.2%,市场份额37.2%,比上年同期下降1.1个百分点;1-7月,自主品牌乘用车共销售517.8万辆,同比下降19.5%,市场份额38.9%,比上年同期下降3.5个百分点;1-7月,自主品牌轿车、SUV和MPV市场占有率分别为19.9%、52.4%和74.6%,较去年同期水平分别下降0.7个百分点、6.6个百分点和2.2个百分点。

值得一提的是,尽管8月SUV车型出现回暖,但自主品牌占比已经下滑到50%以下。在中汽协秘书长助理许海东看来,SUV车型销量有所回暖,说明相关车型的热度还在。8月自主品牌的SUV车型也在回暖,不过合资品牌表现更为出色,这主要是因为低层购买力受损。“相信随着消费者群体购信心的恢复, SUV车型仍能成为自主品牌的销量支撑。”

陈士华则认为,自主品牌前期抓住了SUV的红利期,得到爆发式增长,但现在合资品牌如一汽-大众和上汽大众等开始发力,给自主品牌带来很大压力,能保住50%的市场份额实为不易。

新能源出现“两连降” 全年150万辆预期不变

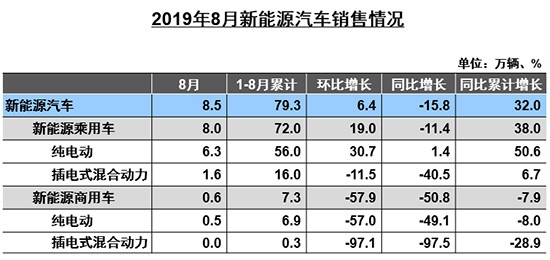

继上月出现下滑之后,新能源车型8月销量依然未能恢复正增长。8月,新能源汽车产销分别完成8.7万辆和8.5万辆,同比分别下降12.1%和15.8%。其中纯电动汽车生产完成7.4万辆,比上年同期增长2.2%;销售完成6.9万辆,比上年同期下降6.0%;插电式混合动力汽车产销分别完成1.4万辆和1.6万辆,比上年同期分别下降49.8%和41.3%。

许海东表示,补贴政策退坡后,许多厂家面临亏损的情况,因此不再积极推出新车。此外,在政策退坡前,消费者抢购新能源车型,也造成了一定的销量透支,不利于新能源汽车的发展。

1-8月,新能源汽车产销分别完成79.9万辆和79.3万辆,比上年同期分别增长31.6%和32.0%。其中纯电动汽车产销分别完成64.3万辆和62.9万辆,比上年同期分别增长41.4%和40.8%;插电式混合动力汽车产销分别完成15.5万辆和16.3万辆,比上年同期分别增长1.6%和5.7%;燃料电池汽车产销分别完成1194辆和1125辆,比上年同期分别增长7.0倍和7.3倍。

“下半年,补贴退坡还将对新能源造成一定的影响,但根据以往的规律来看,下半年销量会好于上半年。尽管8月销量仍处于下滑状态,但我们预计新能源全年销量150万辆的目标不变。”许海东表示,明年,随着企业在战略方面的调整,新能源产销量将恢复正常。(经济日报-中国经济网 记者姜智文)

9月,汽车销量同比降幅收窄,但降幅依然较大,企业面临的压力没有得到有效改善;综合1-9月数据,产销量降幅相比前8个月持续收窄。中汽协方面表示,上半年,国内汽车销量下滑在10%以上,从第三季度来看,汽车销量的回暖依然没有达到预期。

值得关注的是,新能源遭遇“三连降”。9月,新能源汽车产销分别完成8.9万辆和8万辆,比上年同期分别下降29.9%和34.2%。许海东表示,新能源连续三个月出现下降首要因素是财政补贴的退坡,汽车生产企业面临亏损,在一定程度打消其积极性。此外,国五/国六切换,国五高性价比车型抢占了新能源的市场份额。

昨日(10月14日),中国汽车工业协会(以下简称“中汽协”)公布9月汽车产销数据。9月,汽车销量同比降幅收窄,但降幅依然较大,企业面临的压力没有得到有效改善;综合1-9月数据,产销量降幅相比前8个月持续收窄。中汽协方面表示,上半年,国内汽车销量下滑在10%以上,从第三季度来看,汽车销量的回暖依然没有达到预期。

活动现场

具体来看,9月汽车产销量分别完成220.9万辆和227.1万辆,环比分别增长11%和16%,同比下降6.2%和5.2%,产量降幅比上月扩大5.7个百分点,销量同比降幅比上月缩小1.7个百分点。1-9月,汽车产销分别完成1814.9万辆和1837.1万辆,产销量比上年同期分别下降11.4%和10.3%,产销量降幅比1-8月分别收窄0.7个百分点。

中汽协副秘书长师建华表示,目前,中国宏观经济增速放缓,二手车置换进入正常状态,如果没有强势的政策补贴支持,以及拉动市场的刺激政策落地,汽车产销全年下滑5%已经是十分乐观的情况了。

乘用车销量降幅收窄 自主品牌形势严峻

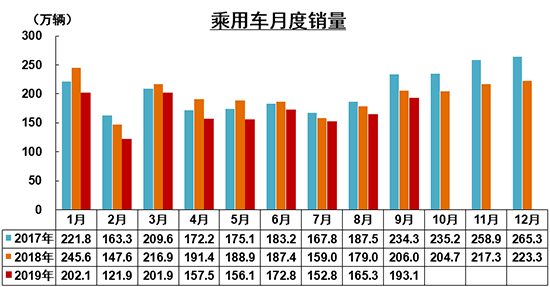

9月,乘用车环比增长明显,同比出现微降,但降幅有所收窄。当月,共销售乘用车193.1万辆,同比增长16.8%,环比下降6.3%,销量降幅缩小1.4个百分点。

在乘用车四大品类中,9月轿车、SUV、MPV,以及交叉型乘用车环比均有所增长,同比则出现不同程度的下滑。其中,轿车产销88.8万辆和93.2万辆,环比增长9.4%和19.9%,同比分别下降12.8%和7.7%。SUV产销分别为82.1和84.1万辆,环比分别增长9%和12.5%,同比分别微降0.3%和3.3%。MPV产销分别为12.4万辆和12.7万辆,环比增长25%和29.4%,同比下滑16.5%和13.3%。交叉型乘用车产销均为3.1万辆,环比增长9.8%和2.2%,同比分别下降10%和12.5%。

1-9月,汽车销量排名前十位的企业集团销量合计为1651.8万辆,占汽车销售总量的89.9%。师建华表示,按照这个趋势,今年前十家企业占有率很可能达到90%以上,汽车产业已经释放出向高度集中方向发展的信号。

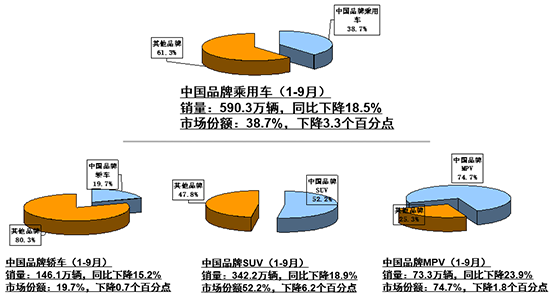

分国别来看,9月自主品牌销量为72.7万辆,同比下降9.8%,市场份额37.7%,比上年同期下降1.5个百分点;1-9月,自主品牌乘用车共销售590.3万辆,同比下降18.5%,市场份额38.7%,比上年同期下降3.3个百分点;1-9月,自主品牌轿车、SUV和MPV市场占有率分别为19.7%、52.2%和74.7%,较去年同期水平分别下降0.7个百分点、6.2个百分点和1.8个百分点。

中汽协秘书长助理许海东表示,从去年下半年开始,中国汽车市场一直处于下滑区间,这就意味着品牌之间的竞争更加激烈。相比合资品牌,自主品牌在品牌效应和技术储备方面处于劣势,面临的挑战更为严峻。此外,本轮汽车市场下滑主要是因为宏观经济的转型,导致三四线消费者的购买能力受损,而他们正是购买自主品牌的主力军。许海东直言,“目前,如何活下去,已经成为是自主品牌需要考虑的关键问题。”

新能源下滑超三成 全年150万辆或难实现

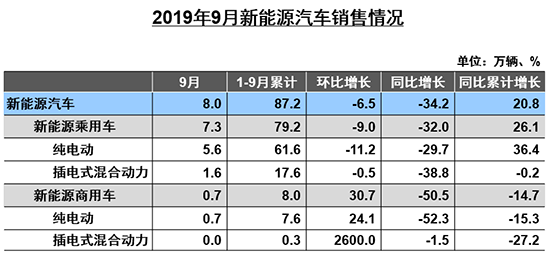

值得关注的是,此前连续两个月出现下降的新能源,9月降幅进一步扩大。9月,新能源汽车产销分别完成8.9万辆和8万辆,同比分别下降29.9%和34.2%。其中纯电动汽车产销分别完成7.4万辆和6.3万辆,同比分别下降26.1%和33.1%;插电式混合动力汽车产销分别完成1.5万辆和1.7万辆,同比分别下降44.1%和38.4%。

许海东表示,新能源连续三个月出现下降首要因素是财政补贴的退坡,汽车生产企业面临亏损,在一定程度打消其积极性。此外,国五/国六切换,国五高性价比车型抢占了新能源的市场份额。

1-9月,新能源汽车产销分别完成88.8万辆和87.2万辆,同比分别增长20.9%和20.8%。其中纯电动汽车产销分别完成71.7万辆和69.2万辆,同比分别增长29.2%和27.8%;插电式混合动力汽车产销分别完成17.0万辆和17.9万辆,同比分别下降5.4%和0.8%。

“如果今年汽车市场向好,新能源必然起到很大的推动作用,然而其近三个月的市场表现并不好。”师建华表示,今年初,中汽协曾预测新能源全年累计销售170万辆,7月又下调至150万辆,然而以目前情况来看,能否达到这一目标还很难说,甚至全年完成130万-140万辆都有可能。

师建华认为,新能源发展受挫,归根到底还是产品的问题,电池的安全性和稳定性,以及消费者的续航焦虑依然没有得到彻底解决。此外,充电基础设施不够完善,产品可靠性不如燃油车,这些都制约了新能源的发展。师建华自信地表示,“如果新能源车在各方面都达到燃油车的水平,销量肯定会实现爆发性增长。”(经济日报-中国经济网 记者姜智文)