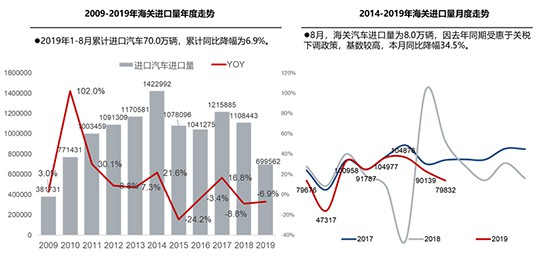

8月,我国进口汽车8.0万辆,同比下降34.5%;1-8月,累计进口70.0万辆,同比下降6.9%。王存表示,该现象与汽车市场整体走势低迷,以及去年同期关税下调政策产生的高基数有关。受此影响,8月平行进口车同比下降61.6%至9600辆。

王存认为,在市场低迷的情况下,大排量车型相对受影响较小,销量仍能趋于稳定,这也是由于大排量车型利润相对较高,经营者在市场不好时更愿意做利润高、销售快的车型。

经历了7月的近乎腰斩,进口车市场8月同比继续下滑。中国汽车流通协会数据显示,8月我国进口汽车8.0万辆,同比下降34.5%;1-8月,累计进口汽车70.0万辆,同比下降6.9%。流通协会进口车专业委员会主任王存表示,这与汽车市场整体走势低迷,以及去年同期关税下调政策产生的高基数有关。

从终端销售来看,受国六排放标准实施,以及国五车型清库影响,7、8两月,进口车市场销量均出现明显下滑。其中,8月销售6.8万辆,降幅10.1%;1-8月累计销售54.2万辆,同比基本持平。

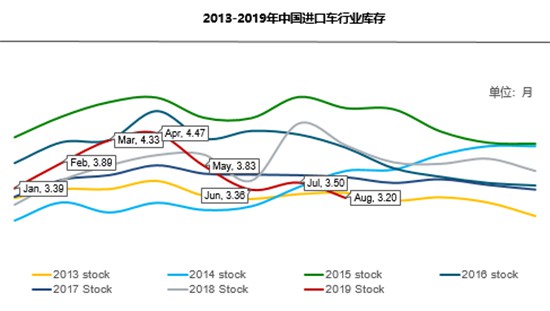

库存方面,在今年供给下滑,需求基本持平的情况下,进口车行业库存一直处于相对合理水平。8月行业库存深度为3.2个月,属近年来的相对低点,也是今年的最低值。其中奥迪、保时捷、Jeep、雷克萨斯、大众等品牌库存相比上月减少较为明显。王存表示,整个进口车行业在经济放缓,市场经济形势、政策方面没有大的起色的情况下需求略受影响,供给也未有大幅增长,显示出市场进入比较理性的发展阶段。

车型方面,8月国内进口乘用车7.8万辆,同比下降34.4%。1-8月,进口乘用车大幅下降13.3%,其中轿车、SUV和MPV累计降幅分别为6.1%、8.1%和11.2%。王存表示,各车型同比大幅下降的主要原因,均是去年同期关税下调政策所导致的偏高基数。

销量方面,进口车仍以轿车和SUV为主。1-8月,轿车销售26.2万辆,同比增长0.8%;SUV销售27.4万辆,同比增长3.3%,环比增速减缓;MPV销售0.55万辆,降幅65.1%。

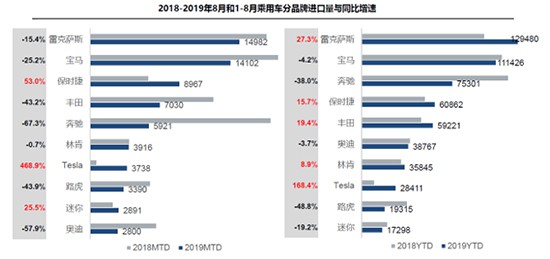

8月,近年来一向高增长的雷克萨斯也出现下滑,同比降幅15.4%,进口量前十品牌中仅特斯拉、保时捷、MINI实现增长,其中特斯拉由于Model 3产品,进口量在当月排名第六,增幅468.9%。1-8月,进口量排名前十品牌中半数实现增长,包括雷克萨斯、保时捷、丰田、林肯、特斯拉;奔驰、路虎品牌则下滑幅度较大,分别为38.0%和48.8%。

从终端销售情况来看,第一集团品牌竞争格局较为稳定,前三名依次是雷克萨斯、宝马、奔驰,第二集团中保时捷保持在第四名,JEEP、路虎品牌延续上升趋势。8月,大众超越奥迪和路虎品牌,位居第五。

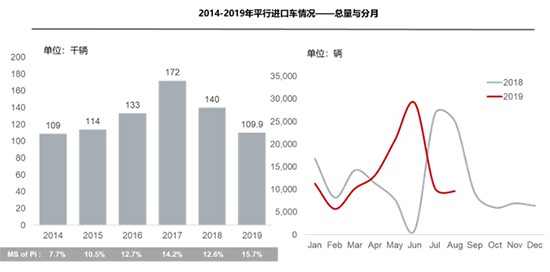

受关税政策调整影响,8月平行进口车仅进口9600辆,同比下降61.6%;1-8月,累计平行进口量为109977辆,同比下降1.1%,占进口总量的15.7%,与2018年全年相比提升了3.1个百分点。王存表示,8月平行进口量的变化是由于政策带来的不正常波动,预计下个月起影响就会消失,达到同比持平或小幅下降水平。

王存认为,平行进口市场确实受到国六实施影响,目前经营者对政策的不明确性仍有一定的担心,都在放缓进货节奏,所以市场供给方面也有一些问题。

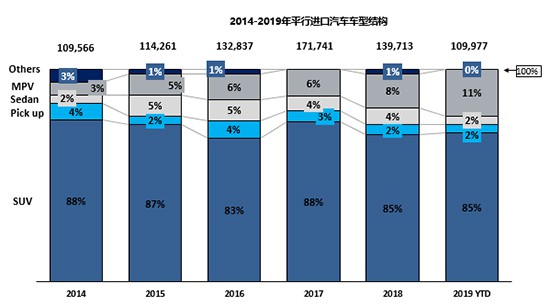

车型方面,平行进口汽车市场依旧以SUV为主体,占据1-8月进口车市场份额的85%;MPV份额为11%,较2018年份额提升3个百分点,其它车型份额保持相对稳定。

1-8月,丰田依旧是平行进口市场份额最大品牌,占比为44.9%,日产和奔驰位居二、三位,前六大品牌累计份额为91%。此外,平行进口市场品牌结构相比去年变化较明显,丰田和三菱占比分别提升6.3和4.9个百分点,宝马和路虎分别同比下滑5.2和4.6个百分点。王存表示,三菱仅凭借帕杰罗车型便位列第四位,为今年的平行进口市场带来了一定的增量。

从整体的排量结构来看,此前进口车“小排量化”的趋势发生了一些改变。1-8月,3.0升以下排量份额,相比2018年全年下降3个百分点至85%,这主要是由于2.5-3.0升车型份额下滑4个百分点;大排量的贡献主要是3.0-4.0升车型,今年市场份额已达到11.7%;数据显示,该变化主要是由于平行进口车市场带来的影响——今年以来,平行进口车3.0-4.0升的排量区间占比已提升到56.1%。

对此,王存认为,在市场低迷的情况下,大排量车型相对受影响较小,销量仍能趋于稳定,这也是由于大排量车型利润相对较高,经营者在市场不好时更愿意做利润高、销售快的车型。(经济日报-中国经济网 记者张羽)