10月14日,上交所网站披露,科创板上市委定于10月23日下午审核北京龙软科技股份有限公司(以下简称“龙软科技”)首发事项。该公司主要从事智能矿山工业软件及技术开发,本次拟募集资金2.55亿元,保荐机构为民族证券,审计机构为瑞华会计师事务所。

龙软科技2015年就曾经冲击创业板,被发审委否决。当时被发审委问询的主要意见包括应收款项回款较慢等内容。此外,2012年至2014年,龙软科技净利润逐年下滑,经营活动产生的现金流量净额逐年减少,发审委对该公司后续盈利能力提出质疑。

冲击创业板折戟后,龙软科技2015年12月2日在全国股转系统挂牌;2018年10月10日,该公司终止挂牌。

截至2019年6月30日,龙软科技总资产为2.34亿元,净资产为1.69亿元。2016年、2017年、2018年和2019年1-6月,龙软科技实现营业收入7933.49万元、1.07亿元、1.25亿元和6567.78万元;归属于母公司所有者的净利润分别为302.01万元、2160.19万元、3114.73万元和2048.25万元。

2016年至2018年,该公司销售商品、提供劳务收到的现金始终未跟上营业收入,分别为3862.90万元、8101.04万元、1.08亿元。

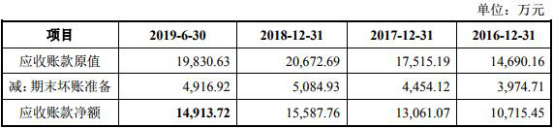

报告期内,龙软科技应收账款账面价值分别为1.07亿元、1.31亿元、1.56亿元和1.49亿元,始终高于同期营业收入。

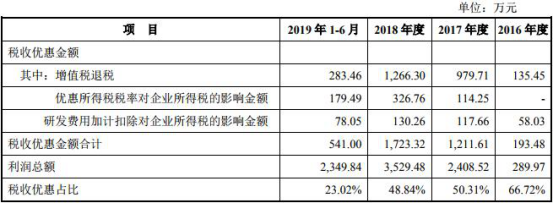

报告期内,龙软科技享受一定的高新技术企业优惠所得税率等政策,税收优惠分别为193.48万元、1211.61万元、1723.32万元和541万元;同期利润总额分别为289.97万元、2408.52万元、3529.48万元和2349.84万元;税收优惠占利润总额的比例分别为66.72%、50.31%、48.84%和23.02%。

龙软科技报告期内主营业务毛利率分别为60.18%、58.03%、56.97%和63.75%;综合毛利率分别为60.02%、54.20%、53.07%和61.33%。

数据显示,龙软科技在新三板挂牌期间披露的年报数据和其披露的科创板招股书数据多处“对不上”,包括财务数据、员工数量、主营产品业务分类等多项数据存在差异。

以龙软科技2017年合并资产负债表为例,2017年年报中披露的应收票据、应收账款、递延所得税资产、盈余公积、未分配利润分别为2143.58万元、1.31亿元、710.23万元、1070.14万元和5249.96万元,招股书数据则分别2330.78万元、1.31亿元、706.32万元、1097.36万元和5494.94万元,差异数分别为-187.20万元、-88.92万元、3.92万元、-27.22万元和-244.98万元。

对龙软科技年报数据和招股书中数据不一致的情况,民族证券给出的核查意见称,本次申报文件与新三板挂牌期间信息披露存在差异,主要系披露口径不一致、部分数据修正、发行人根据自身核心技术和业务实质作出的描述性调整及前期会计差错更正等原因所致。

同时,天眼查信息显示,报告期内,龙科软件共发生6起民事纠纷诉讼。

对上述问题,中国经济网发送邮件至龙软科技董秘办,截至发稿未收到回复。

2015年IPO被否

龙软科技主要从事基于LongRuan GIS的智能矿山工业软件及技术开发。

龙软科技曾于2015年12月2日,在全国股转系统挂牌;2018年10月10日,该公司终止挂牌。

2019年4月3日,龙软科技在上交所网站披露招股说明书,拟于上交所科创板上市,保荐机构为民族证券,审计机构为瑞华会计师事务所。

值得一提的是,2014年,龙软科技申请在创业板上市,2015年8月被发审委否决。彼时发审委问询的主要意见包括应收款项回款较慢等内容。此外,2012年至2014年,龙软科技净利润逐年下滑,经营活动产生的现金流量净额逐年减少,发审委对于公司所处行业的经营环境是否已经或将发生重大变化,并将对公司后续盈利能力构成重大不利影响提出质疑。

龙软科技此前创业板招股书披露的数据显示,2011年-2013年,营业收入分别为7941.29万元、8027.24万元、8464.85万元,实现净利润2333.54万元、4605.96万元、2888.26万元。后来的新三板披露财务数据显示,2014年及2015年,其营业收入分别为7310.23万元、4580.33万元,净利润分别为871.47万元、-299.09万元。

龙软科技本次公开发行股票数量不超过1769万股,占本次发行后该公司总股本的比例不低于25%。该公司拟募集资金2.55亿元,用于建设矿山安全生产大数据云服务平台项目、基于“LongRuan GIS”的智慧矿山物联网管控平台项目开发、基于时空智能的应急救援综合指挥与逃生引导系统与装备和补充流动资金。

龙软科技前身为北京龙软科技发展有限公司,成立于2002年,由毛善君、毛允德、李尚蓉、雷小平4名自然人共同出资设立。2011年10月28日,龙软有限整体变更设立为股份有限公司。

龙软科技的控股股东、实际控制人为毛善君,毛善君持有该公司3325.95万股股份,占发行前总股本的62.68%。

毛善君,男,中国国籍,无永久境外居留权。

过去三年销售商品、提供劳务收到的现金跟不上营收

截至2019年6月30日,龙软科技总资产为2.34亿元,净资产为1.69亿元。

2016年、2017年、2018年和2019年1-6月,龙软科技实现营业收入7933.49万元、1.07亿元、1.25亿元和6567.78万元。

报告期内,龙软科技销售商品、提供劳务收到的现金分别为3862.90万元、8101.04万元、1.08亿元和6769.57万元。2016年-2018年,龙软科技销售商品、提供劳务收到的现金始终未跟上同期营业收入的步伐,其中,2016年销售商品、提供劳务收到的现金仅为当年营收的48.69%。

报告期内,龙软科技的经营活动产生的现金流量净额较同期净利润也存在较大差距。

报告期内,龙软科技实现归属于母公司所有者的净利润分别为302.01万元、2160.19万元、3114.73万元和2048.25万元;经营活动产生的现金流量净额分别为-1762.92万元、298.84万元、876.08万元和954.68万元。

税收优惠金额占利润总额比重较高

报告期内,龙软科技享受一定的高新技术企业优惠所得税率等政策,税收优惠金额占利润总额的比重较高。

数据显示,报告期内,龙软科技税收优惠分别为193.48万元、1211.61万元、1723.32万元和541万元;同期利润总额分别为289.97万元、2408.52万元、3529.48万元和2349.84万元;税收优惠占利润总额的比例分别为66.72%、50.31%、48.84%和23.02%。

龙软科技在招股书中称,“如果国家上述税收优惠政策发生变化,或者本公司不再具备享受相应税收优惠的资质,则公司可能面临因税收优惠取消或减少而降低盈利的风险”。

应收账款持续高于营业收入

报告期内各期末,龙软科技应收账款账面价值分别为1.07亿元、1.31亿元、1.56亿元和1.49亿元,占同期末流动资产的比例较高,分别为67.97%、69.63%、75.77%和68.30%,报告期内,公司应收账款周转率较低,分别为0.78、0.90、0.88和0.43。

报告期内各期末,龙软科技应收票据金额分别为2945.82万元、2247.58万元、1523.68万元和3542.36万元;应收账款净额分别为1.07亿元、1.31亿元、1.56亿元和1.49亿元。

值得一提的是,龙软科技报告期内营业收入分别为7933.49万元、1.07亿元、1.25亿元和6567.78万元,也就是说,该公司应收账款在过去三年一期内,始终高于其营业收入。

龙软科技还表示,2013年至2015年,煤炭行业形势持续低迷,客户实际回款晚于合同约定期限,造成公司回款进度滞后于完工进度,形成大量应收账款。同时受行业下滑影响,公司在此期间的经营情况欠佳、营业收入规模较小,应收账款金额持续大于营业收入。2016年度起,煤炭行业形势逐步步入稳定发展阶段,但由于新增收入亦将带来新增的应收账款、并受到历史因素的影响,应收账款的周转消化仍需要一定的时间,因此报告期内,公司应收账款余额仍大于营业收入金额。

招股书显示,按照账龄分析法,龙软科技报告期内账龄在2年以内的应收账款占比分别为49.11%、68.66%%、74.32%和73.52%,报告期内持续增长。

龙软科技在招股书中称,对于账龄较长的应收账款,根据收回可能性进行了个别认定并充分计提了坏账准备,公司坏账政策如按照行业可比公司梅安森、天地科技、精英数智、安控科技、数字政通、超图软件的平均水平计提将分别导致报告期的净利润减少493.2万元、212.6万元、262.97万元、274.17万元,但未对公司收入产生影响。

如果考虑数字政通、超图软件与公司面向下游客户群体的不同,剔除两家公司的影响因素,公司坏账政策按照煤炭能源行业可比公司平均水平计提将分别导致报告期的净利润减少6.75万元、增加78.97万元、减少23.41万元、减少36.74万元。

新三板挂牌期间年报数据与招股书数据“打架”

中国经济网记者对比龙软科技在新三板挂牌期间披露的年报数据和其披露的科创板招股书数据后发现,该公司包括财务数据、员工数量、主营产品业务分类等多项数据存在差异。

以龙软科技2017年合并资产负债表为例,招股书中披露的应收票据、应收账款、递延所得税资产、盈余公积、未分配利润分别为2143.58万元、1.31亿元、710.23万元、1070.14万元和5249.96万元,2017年年报数据则分别2330.78万元、1.31亿元、706.32万元、1097.36万元和5494.94万元,差异数分别为187.20万元、88.92万元、-3.92万元、27.22万元和244.98万元。

龙软科技2016年资产负债数据中,应收票据、应收账款、递延所得税资产、其他流动负债、盈余公积、未分配利润也存在差异。其中,2016年年报中前述数据分别为2875.91万元、1.11亿元、763.61万元、0元、894.39万元、3649.13万元,招股书中对应数据则分别为2870.82万元、1.07亿元、787.18万元、30万元、856.03万元、3303.88万元,差异数分别为-5.09万元、-372.09万元、23.58万元、30万元、-38.36万元、-345.25万元。

员工情况上,龙软科技2016年和2017年年报披露的截至当年年末员工人数分别为217人和296人,招股书中其披露的2016年末和2017年末员工人数分别为219人和302人。

对此,该公司解释称,上述员工人数差异系披露口径不同所致,招股书披露了全部在册员工人数,年报披露的员工不包含未缴纳社会保险的人数。

主营业务产品分类上,龙软科技新三板挂牌期间的年报将主营业务/产品类型按行业惯例分为通用软件、定制软件、技术服务、系统集成四类。该公司招股书中将主营业务按业务类型分为LongRuan GIS软件销售、基于LongRuan GIS的专业应用软件开发、基于LongRuan GIS的技术服务和系统集成四类。对此,龙软科技解释称,主营产品分类的变化主要是为了“更准确的反映自身核心技术与业务实质”。

对龙软科技年报数据和招股书中数据不一致的情况,其保荐机构给出核查意见称,“本次申报文件与新三板挂牌期间信息披露存在差异,主要系披露口径不一致、部分数据修正、发行人根据自身核心技术和业务实质作出的描述性调整及前期会计差错更正等原因所致”。

主营业务毛利率下滑

报告期内,龙软科技主营业务毛利率分别为60.18%、58.03%、56.97%和63.75%;综合毛利率分别为60.02%、54.20%、53.07%和61.33%。

该公司表示,“由于公司不同类别业务的毛利率水平存在差异,因此本公司各期间收入结构的变化会对毛利率产生重要影响。若公司未能契合市场或客户需求率先推出新技术、产品,或新产品未能如预期满足客户需求或行业需要,将导致公司综合毛利率出现下降的风险”。

分业务来看,报告期内,基于LongRuan GIS的专业应用软件开发的毛利率分别是67.52%、56.89%、52.65%和68.12%;LongRuan GIS软件的毛利率分别是69.25%、82.12%、88.13%和88.21%;基于LongRuan GIS的技术服务的毛利率分别为53.13%、71.08%、47.55%和-36.68%;系统集成业务的毛利率分别为-14.74%、39.59%、-33.73%和26.10%。

龙软科技称,2019年1-6月基于LongRuan GIS的技术服务毛利为-114.89万元,毛利率为-36.68%,主要是受黔西南州“安全云”项目影响,此项目2019年1-6月毛利为-180.97万元,原因系:黔西南州安全生产监督管理局智慧安监项目在实施过程中,国家机构改组和客户方增加建设内容,同时数据需与各归口单位系统实现对接,协调难度大、流程长,造成工期延宕。但从整体战略角度来看,黔西南州作为贵州省大数据应用“尖峰”,项目的建设在行业内有一定引领示范作用,对该项目的投入具有较高的市场拓展价值。

报告期内,龙软科技系统集成业务的毛利分别-89.64 万元、215.08万元、-106.00万元和51.18万元,该公司称,此类业务对公司整体毛利贡献很低。报告期内,基于公司战略以提供面向智能开采的专业软件开发为核心,系统集成业务规模日趋下降,其毛利对公司整体毛利水平影响亦很小。

超八成研发费用支付员工薪酬

报告期内,龙软科技研发费用分别为1009.21万元、1048.43万元、1158.51万元和718.02万元;研发费用占营业收入的比重分别为12.72%、9.77%、9.23%和10.93%。

研发费用中,占比最高的为职工薪酬,报告期内分别为842.14万元、905.41万元、968.76万元和616.33万元,占比分别为83.45%、86.36%、83.62%和85.84%。

截至2019年6月30日,龙软科技共有研发人员31名,占公司总人数的9.97%。其中,硕士以上学历25人,本科学历5人,本科学历以下1人。

据蓝鲸财经报道,此次上交所关注到了龙软科技所获奖项情况,公司所获的29个技术奖项中22个奖项为与其他主体共同申报取得。故上交所要求公司披露在上述奖项中承担的角色,对其研发实力发出问询。

对此,龙软科技相关负责人表示,上述获奖项目均为公司自主创新研发并成功商业化实施,并且获得了相关权威部门的认定,可以体现公司的科研实力。

不过,中泰证券相关负责人表示,从核心技术角度考虑,地理信息系统为处理空间信息的核心技术,研发投入占据该公司营收的10%左右,但是千万级别投入数额并不大,将对其在未来行业竞争中产生一定的影响。

报告期内涉及6起民事纠纷

天眼查信息显示,报告期内,龙科软件共发生6起民事纠纷诉讼。

图片来源:天眼查

具体来看,龙软科技曾因劳动争议、居间合同纠纷而被他人或公司起诉。

其中,判决书(案号(2018)京0108民初15755号)显示,龙软公司向高某支付2012年10月1日至2016年4月11日期间欠付的销售提成223230元。龙软科技前员工高某在职期间公司未及时足额向其支付劳动报酬,导致高某2016年2月16日向公司提出辞职,明确要求公司2016年3月1日前完成工作交接,且支付高某全部工资和销售提成。龙软科技未支付高某销售提成,被诉至法院。对此,北京市海淀区人民法院于2018年9月14日判决龙软科技于本判决生效之日起七日内向高某支付2012年10月1日至2016年4月11日期间销售提成19868.34元。

另据判决书(案号(2015)海民(商)初字第22908号),2013年11月25日,霍某峰与龙软科技签订《项目合作协议》,霍某峰为龙软科技提供项目居间服务,龙软科技与最终用户签订此次招标合同后,向霍某峰支付项目服务费用80万元,付款方式为龙软科技与最终用户签订合同之日支付32万元,项目验收完成矿方付款给龙软科技后,龙软科技付清剩余费用。此后,在霍某峰的成功居间下,2013年12月31日,龙软科技与山西潞安集团左权佳瑞煤业有限公司签订《技术协议》, 2014年12月1日,龙软科技与左权佳瑞公司签订《工业品买卖合同》。在龙软科技与左权佳瑞公司签订《技术协议》时,霍某峰的居间工作已经完成。对此,龙软科技应按约定支付首批项目居间费用。北京市海淀区人民法院于2015年12月3日判决被告龙软科技向原告霍某峰支付服务费32万元,并支付利息。

现金流紧张分红却大方

据蓝鲸财经报道,龙软科技缺乏有效的间接融资手段,随着业务规模的不断壮大,客户需求与资金投入成倍增长,公司固定资产规模较小,间接融资困难。

龙软科技本次拟募集资金2.55亿元,其中7500万元用于补充流动资金,占募集资金的30%。

对此,龙软科技解释称,募投项目研发成功后的应用推广需要营销体系的支撑,实施阶段需要资金的持续投入,因此公司需要配套流动资金来确保募投项目的成功实施。

就融资困难,补流资金高这一问题,中信建投分析师侯子超表示,像龙软科技这种煤炭生产企业,信息化建设项目一般规模较大、周期长,前期需要投入大量的资金来完成项目,后期收款时间也较长。

可是就在资金流转并不充裕的情况下,龙软科技在分红方面却很大方。

2018年及2019年,龙软科技分别现金分红997.53万元和891.41万元。

据中国经济网记者了解,龙软科技报告期内分红的情况也引起了上交所的关注,并对其问询。该公司在回复上交所的问询函时表示,公司现金分红的资金主要来源于公司日常经营产生的现金。首先,2016年至2018年,公司销售商品收到的现金呈逐年增长趋势;其次,公司作为软件开发企业,主要营运资金需求为支付员工薪酬,报告期内营运资金周转能满足公司正常经营需求;第三,报告期内公司资本性指出金额较小,未来的长期投资计划主要为上市募投项目,在募集资金到位前公司将以自有资金进行前期少量的基础研发投入,使用资金较小。