中国网财经10月11日讯(记者叶浅 胡靖聆) 去年7月,泰祥股份成为首批拿到精选层“船票”的公司之一,今年8月18日,泰祥股份宣布加入拟转板创业板的阵营。这是继观典防务和翰博高新之后,第三家宣布转板计划的精选层挂牌企业。截至9月29日,泰祥股份已经完成向创业板转板上市的全部内部决策程序。

去年挂牌精选层,泰祥股份的募资不及预期,公司原计划募资2.55亿元,投向生产线自动化升级改造项目和研发中心建设项目,而实际募资2.30亿元,并且在开市首日就跌破了发行价。

泰祥股份的单一主营产品是汽车发动机核心零部件--发动机主轴承盖,产品单价在53元左右,仅依靠这一产品,背靠大众汽车这棵大树,2020年泰祥股份的毛利率达到62.05%,远超同行业可比公司均值22.89%。

不容忽视的是,发动机主轴承盖供应的是传统燃油汽车,随着新能源汽车的崛起,新能源汽车中占据较高份额的纯电动汽车无需配备内燃发动机。泰祥股份在年报中提到,若公司未能及时向新能源汽车零部件领域延伸,则公司将面临着新能源汽车发展而带来的产品替代风险。面对产品单一,2015年泰祥股份就制定了开发新的专业化产品及寻找公司新的增长点的中长期战略,不过直到今年上半年,泰祥股份还未确定新产品的开发方向。

需要注意的是,泰祥股份是一家“夫妻店”,实际控制人为王世斌和姜雪夫妇。截至2021年6月末,夫妻二人合计控制公司73.35%的股份。姜雪同时是泰祥股份的董秘,且在2015年4月-2018年4月、2019年6月-2021年4月期间兼任公司财务总监。对于财务总监反复变化、实控人兼任财务总监,股转公司挂牌委在问询函中曾对泰祥股份的内控制度有效性提出质疑。

毛利率超60%远高于同行

泰祥股份成立于1997年,2015年10月在新三板挂牌。2005年泰祥股份从汽车零部件贸易转型为汽车主轴承盖生产,发动机主轴承盖隶属于发动机缸体组件,用于与轴瓦相配合,装配在发动机缸体上,起到约束曲轴的主轴颈,使曲轴位置相对固定,只转动而不做其他运动的作用,是发动机上的关键零件之一。

发动机主轴承盖单价不高,2017-2019年泰祥股份该产品平均销售价格分别54.53元/套、52.68元/套和52.03元/套,近年来主轴承盖业务占泰祥股份总营收的95%以上。同时,泰祥股份的客户高度集中,对大众集团的销售收入占营业收入的比例超过99%。

2018-2020年,汽车行业整体低迷,国内及全球汽车年产销量均下滑,而2020年爆发的新冠疫情进一步加大行业业绩下行压力,泰祥股份的业绩每况愈下。2017-2020年,公司的营业收入和归母净利润呈下降趋势,2017年的营收和归母净利润分别为1.99亿元和0.92亿元,到了2020年则分别下滑到了1.55亿元和0.70亿元。在汽车行业回暖带动下,今年上半年泰祥股份营收和归母利润双双增长。

(数据来源:同花顺iFind)

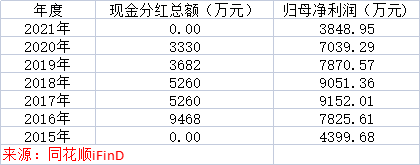

虽然行业景气度不佳,但没有挡住泰祥股份大比例分红。同花顺iFind显示,2016-2020年,泰祥股份的现金分红总额为2.7亿元,占同期归母净利润总和的66%。其中,在汽车行业低迷的2018-2020年,公司现金分红1.23亿元,占同期净利润总和的51.21%。泰祥股份在申报精选层的公开发行说明书中披露,2017-2019年,王世斌每年取得的分红资金为3590万元,姜雪每年取得的分红资金为925万元,王世斌持股的众远投资每年取得的分红资金为430万元。

不过,业绩下降对泰祥股份的毛利率影响不大。泰祥股份的毛利率较为稳定且一直保持较高水平,与同行业发动机零部件生产领域上市公司相比,泰祥股份的毛利率也名列前茅。同行业可比公司的毛利率均值不足泰祥股份毛利率的一半。

(数据来源:同花顺iFind)

泰祥股份在回复股转公司挂牌委问询函中表示,公司在营业成本上具有较大的优势。在直接材料方面,泰祥股份主要原材料为生铁、废钢,材料成本相对较低。可比上市公司产品的原材料中,除了生铁和废钢外,科华控股、蠡湖股份的产品还需镍,湘油泵、飞龙股份的产品还需铝锭等价格较高的金属,材料成本相对较高,除中原内配外,可比公司的单位材料成本是泰祥股份的7-13倍。由于可比公司主营产品涡轮壳、中间壳、机油泵等产品的体积和重量均相对发动机主轴承盖较大,因此单个产品的材料消耗较多。

另外,在制造费用方面,泰祥股份生产的主轴承盖形状相对规则,整体类似矩形,能够以较小的生产设备投入保证大批量的生产。可比上市公司主要产品形状不规则且内部结构复杂,部分产品单个体积较大,因此若要成规模的批量生产,需要在生产设备上投入较多的资金。2019年末,可比公司科华控股、中原内配、飞龙股份机器设备净额是泰祥股份的22-30倍。固定资产投资规模较大造成每年的折旧金额较大,从而影响产品成本和毛利率。

(数据来源:泰祥股份回复股转公司挂牌委问询函)

存货周转率下降

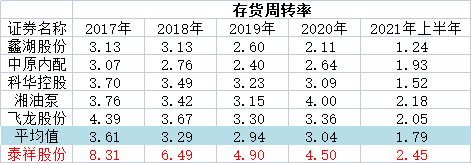

在毛利率保持稳定的背后,泰祥股份的营运能力却持续下降,特别是存货的营运能力。2017年泰祥股份的存货周转率是8.31,2020年下降到了4.50。同时,应收账款周转率也有所下降。

(数据来源:同花顺iFind)

奇怪的是,泰祥股份采用订单式生产模式,存货周转率却下降颇多。泰祥股份在申报精选层的公开发行说明书中表示,客户下达产品需求计划后,公司根据自身库存情况和报关、运输周期而制定采购、生产和发货计划,保证了公司的存货周转率处于较高的水平。

泰祥股份并表示,公司多年来一直配套供应大众集团内各整车制造企业,对其采购和生产规划、节奏较为熟悉。公司从采购、生产到发货能较好地匹配大众集团的采购和生产节拍。

对于2018年和2019年的存货周转率下降,泰祥股份在回复股转系统时解释称,因春节假期和节前生产线清线检修的安排,公司一般需要在春节前1个月至1个半月时间开始加大采购和生产,确保不会因生产线清线检修和春节假期影响发货。2018年春节在2月中旬,2019年春节在2月初,2020年春节在1月中旬,因此公司2018年末和2019年末的存货余额较2017年增加较大。数据显示,2017-2020年,泰祥股份的存货账面价值分别为0.08亿元、0.15亿元、0.13亿元和0.13亿元。

(数据来源:同花顺iFind)

从同行业的存货周转率来看,2017-2020年,同行业公司该指标波动并不大,平均值在2.94到3.61之间,并且一直低于泰祥股份的存货周转率。

对于泰祥股份的存货周转情况的变化,鲸平台智库专家、北方工业大学汽车产业创新研究中心研究员张翔向中国网财经记者表示,泰祥股份存货周转率一直比同行要高,可能是大众集团对泰祥股份的供货时间要求比较高,不允许供货中断影响到车企生产线运行。相对来说,大众的订单给泰祥股份留的利润比较高,所以泰祥股份通过增加库存来保证供货的准时性。

此外,由于大众体系的信息化建设、技术迭代更新,大众集团能提前给泰祥股份下订单,而且下的订单非常准确。这样导致泰祥股份仓库里面的存货降低,存货周转率也达到行业水平。

5年还未确定新产品开发方向

虽然泰祥股份抱着大众集团的大腿,同时也在开拓新客户,但是公司的主轴承盖销量并没有增长。2017-2019年,泰祥股份销售的主轴承盖分别为363万套、374万套和342万套,2020年年报和2021年半年报中未披露销售数据。

面对产品单一,泰祥股份从2015年初起就制定了开发新的专业化产品及寻找公司新的增长点的中长期战略,以应对产品单一风险。2016年泰祥股份完成了5个以上的不同产品的技术积累并同不同行业的客户进行了技术交流,将确定新产品开发方向的目标。2018年泰祥股份在年报中表示,预期在2019年通过更加深入和严谨的可行性分析,公司可能会确定新产品的开发方向。而泰祥股份在2019年年报表示,预期在2020年通过更加深入和严谨的可行性分析。

泰祥股份还在公开发行说明说中提到,此次公开发行募投项目“研发中心建设项目”的内容之一为开发新产品或产品总成,计划开发的新产品可同时适用于新能源汽车和传统燃油汽车,以便尽早做好应对市场变化的准备。

不过,中国网财经记者注意到,今年半年报中,泰祥股份表示,当期公司已经就多项产品和客户进行了深入技术交流和尝试,预期随着疫情在全球范围内的逐渐可控和更便捷的技术交流和客户拜访,公司会尽快确定新产品的开发方向。

不仅还未确定新产品的开发方向,泰祥股份的研发投入还在下降。股转公司挂牌委在问询函中提到,泰祥股份资产负债率维持较低水平,流动性充裕,但2017-2019年研发投入占营业收入比重并未有明显提高。可以看到,2018年公司的研发投入为1092.8万元,而2020年下降到了716.18万元。

关于泰祥股份的募投项目之一研发中心项目的建设用地也存在矛盾。泰祥股份在公开发行说明书中描述,研发中心建设项目投资金额为1.46亿元,项目计划建设周期为24个月。项目研发大楼在公司现有空置场地建设,该土地已取得相应的不动产权证书,权属清晰完整,不涉及新购置土地问题,武汉办公场所计划购置已建成办公楼并进行装修,不涉及新建办公楼问题。但在项目投资概算中列出场地购置费930万元。

中国网财经记者看到,2020年末泰祥股份的其他非流动资产为5398.54万元,公司表示,主要是因为预付募投项目“研发中心建设项目”购房款所致。

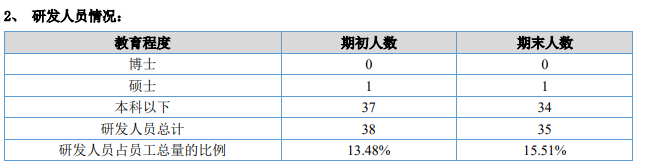

与此同时,泰祥股份的研发人员也在减少,从公司披露的员工学历来看,截至2020年,泰祥股份的研发人员共有35人,其中34人的学历是本科以下,只有1位研发人员是硕士学历。

(泰祥股份2020年年报)