来源:和讯股票 作者:裘振翔

距离问询过去2月后,麦澜德近日在上交所官网更新回复,这也意味着其科创板IPO进程再进一步。

此次IPO,麦澜德聘请南京证券为保荐机构,计划募资5.74亿元,分别用于生产基地、研发中心及营销等建设。但需要注意的是,麦澜德募投项目用地尚未取得。

除此之外,麦澜德还面临着业绩增长乏力、主营业务毛利率下降、上市前大规模分红等问题。

创始团队出身伟思医疗 专利权属纠纷仍存风险

麦澜德招股说明书显示,公司创始团队为杨瑞嘉、史志怀、陈彬、屠宏林、周干及郑伟峰(以下统称创业股东),核心技术人员为杨瑞嘉、史志怀、罗海涛、范璐。

而除郑伟峰和罗海涛外,上述人士均曾供职于伟思医疗,且就职时长最短为3年,最长为12年。其中,杨瑞嘉于2007年10月至2013年7月历任伟思医疗及其子公司产品经理、市场部经理、产品总监;史志怀2001年3月至2013年2月历任伟思医疗软件工程师、研发部经理、研发总监;范璐2008年7月至2016年8月历任昌硕科技、南京文思创新、伟思医疗软件工程师。

另外,招股书载明,创业股东创立麦澜德时,并未从伟思医疗离职。也因此导致麦澜德及股东杨家瑞、史志怀、陈彬、周干等人之间因职务发明与伟思医疗产生专利权属纠纷及专利侵权纠纷。

自麦澜德成立至2018年,伟思医疗多次提起专利权属诉讼,最终伟思医疗获得“一种阴道电极”、“一种盆底肌功能筛查的装置”、“一种一次性阴道电极”、“一种肌电信号干扰的指示方法及干扰去除的方法”四个专利。

在问询函中,上交所也对麦澜德与伟思医疗的专利权诉讼和相关民事纠纷表示关注,要求麦澜德审慎评估后续涉诉风险。

麦澜德称,若伟思医疗再次就此前涉案专利提起专利诉讼,公司败诉可能性较小。且公司现有主要产品未落入伟思医疗专利保护范围,对伟思医疗专利构成侵权的可能性低。

不过,麦澜德并未在招股书中披露相关知识产权纠纷。且未来伟思医疗继续提起诉讼,麦澜德仍存在一定法律风险。

业绩增速放缓 主营毛利率下降

麦澜德主要从事盆底及产后康复领域相关产品的研发、生产、销售和服务,产品包括盆底及产后康复设备、耗材及配件、信息化产品等。

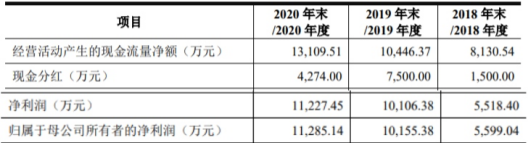

2018年,麦澜德营业收入1.43亿元,2019年营收为2.56亿元,同比增长78.24%。2019年,实现净利润1.01亿元,较2018年的5518.4万元同比增长83.14%。

但到了2020年,尽管营收、净利润仍保持增长,但比之2019年,逊色不已,尤其净利润增速大幅放缓。2020年,麦澜德营收和净利润分别为3.37亿元、1.12亿元。其中,营收同比增长31.62%,但净利润增幅仅11.09%。

在业绩增长放缓的同时,麦澜德主营业务毛利率也有一定下降。2020年,麦澜德主营业务毛利率为75.97%,2019年该数字为80%、2018年为79.41%,均高于2020年。

麦澜德在招股书中表示,随着参与盆底及产后康复设备生产的企业数量进一步增加,市场竞争会更加激烈,下游主要客户的采购价格有进一步下降的趋势,有可能导致公司毛利率继续下降。

上市前大规模分红 创业股东套利超亿元

在业绩增速明显放缓的同时,麦澜德却连续三年高比例分红,这一操作也惹人诟病。

2018年1月,麦澜德共派发现金股利1500万元。

2019年1月,麦澜德分配公司2018年度利润1500万元,而2018年净利润为5518.4万元,这次分红直接分掉上一年近30%经营成果。2019年12月,麦澜德再次分红6000万元,此次分红现金来自公司截止2019年第三季度末的可供分配利润,而2019年全年净利润不过1.01亿元,分红比例高达59.37%。

2020年,麦澜德再次现金分红4274万元。在连续三次大额现金分红后,2020年底,麦澜德未分配利润仅剩5931.91万元。

结合麦澜德股本和股东变化情况,以创业股东直接持股测算,2018年,创业股东分得约1455万元;2019年,创业股东约分得6370万元。2020年,创始股东分得3516万元。三年间,创业股东几人通过分红套利约1.13亿元。