来源:和讯网

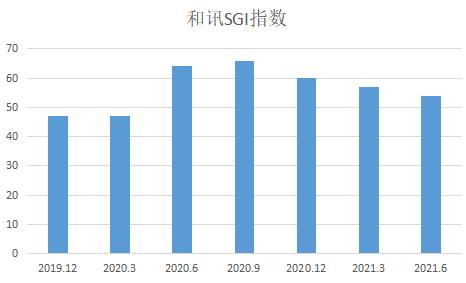

2021年9月28日,神农科技(300189,股吧)最新的和讯SGI指数评分解读出炉,公司获得了萎靡低落的54分。

整体来看,神农科技的季度指数走势大致上呈现出两个特征,首先是长期匍匐运行在超低区域,其次是以2020年6月份为分水岭,前期一蹶不振,后期冲高回落,指数动态和净利润的的高低波动紧密相连。

图:神农科技和讯SGI指数综合评分

神农科技以水稻、瓜果、蔬菜等作物种子的制种、销售和技术服务为主要业务,根据相关资料来看,公司是国内具有“育、繁、推”一体化经营能力的杂交水稻种子企业之一。

根据披露的财报,从去年一整年的经营状况来看,2020年神农科技实现营业收入1.29亿元,同比上涨15.04%;归母净利润-1.18亿元,同比上涨64.12%;归母扣非净利润-6937.54万元,同比上涨68.55%,各项财务数据较上年同期均有好转,这也是SGI指数2020年6月以来脱离50分下方的低分区域,向上突破60分,并且长期围绕60波动的主要原因。

此外,从半年报来看,公司上半年实现营业收入7386万元,同比增长47.08%,归属于上市公司股东净亏损1387万元,同比由盈转亏,而且不容乐观的是,报告期营业收入增长主要原因在于2020年度下半年重庆中一种业纳入合并报表范围,由此带来了营业收入的扩大和规模提升,但是合并后的局面依然不改亏损累累的现状,这也是影响SGI指数近期以来逐季下滑的核心因素。

双跌格局:指数低迷的罪魁祸首!

2020年以来神农科技各个季度的营业收入和净利润常常跌破安全界线并长期震荡,这无疑是指数低迷的罪魁祸首,脆弱的业绩受宏观环境和经营管理影响较大。

从宏观格局来看,去年以来受疫情影响,全球经济普遍下滑,种业市场的生产、销售环境更加复杂,粮食贸易受阻进一步加剧了种业行业竞争,种子需求量和销售价格明显下降,神农科技的经营压力增大。

从内部经营管理来看,整体上,2020年神农科技实现净利润同比有所上涨,一方面是由于成本管控的效用改善提升了公司盈利能力,主营业务毛利率大幅提高且期间费用大幅下降,但是,另外一方面,子公司保亭南繁种业由于受执法机构拆除没收建筑物等重大因素的影响,计提了大额的资产减值损失,尽管公司本期净利润减亏较大但仍未扭亏为盈。

从收入板块来看,营收来源呈现出“单挑大梁”和新盈利点快速蹿升的特征。“农业”的营收1.28亿元,同比上涨14.85%,营收占比高达99.25%,独挑大梁,“农业技术服务”营收53.84万元,同比上涨450.77%,规模偏小但增长加速。值得注意的是,因上期神农科技种子转商其销售价格远远低于合格产品价格,导致销售量的增加并没有带来销售额的增长。

新旧交替:旧账是否会连累新局?

神农科技去年收到证监会行政处罚决定书,之所以被监管铁拳出击,这源自于神农科技存在的三项“罪状”。具体来看,首先是虚增主营收入,第二是虚构品种权转让,第三是神农科技存在隐瞒关联方的情况,这些违规操作无疑对后续的投融资和日常经营产生一定程度的摩擦阻力。

劣迹斑斑的神农科技也曾有过高光时刻,回首过往,原实控人黄培劲有“杂交水稻培植第二人”的称号,在“超级稻”的推广方面,曾立下汗马功劳。聚焦当前,公司不仅受到监管层处罚,业绩也颓废低迷。

大环境纷纭复杂,神农科技也在探索和寻找出路,破解当前经营困局,2021年公司将进一步加大重庆中一在长江下游的杂交水稻选育,促进优良品种资源开发,提升市场竞争力。同时加大对湖南神农大丰等重点区域子公司的科研投入和基础设施建设,优化资源配置,进一步促进种业全产业链开发。