来源:投资者网 作者:王柱力

加加食品集团股份有限公司(002650.SZ;下称“加加食品”)8月27日发布的业绩中报显示,公司上半年盈利约1908万元,同比下滑约82%。实际上,在今年7月份,刚刚走出控股股东违规担保的疑云,摘掉了“ST”的帽子,股价自今年7月7日附近达到约8元/股的高位后,就一路震荡下行,截至9月2日报收4.74元/股。

但若观察公司近三年的业绩,加加食品的基本面并无重大问题。2018年至2020年期间,公司净利润和营业收入连年上涨,2018年净利润约1.2亿元,2020年则逼近1.8亿元,营收从不足18亿元,增长至近21亿元。

加加食品净利润变化(数据来源:同花顺)

不少投资者急于知道,加加食品此番股价下跌,是否只是暂时的周期性调整,公司经营状况,能否支持其股价再度上涨“收复失地”,未来公司利润还有哪些新的增长点?

产品格局如何更优?

实际上,不仅仅是加加食品主营的调味品,同赛道的其他公司的股价也不同程度受挫。

数据显示,今年上半年,千禾味业净利润同比下滑约58%,其股价自今年8月中旬的25元/股附近,滑落至目前约16元/股;中炬高新股价自去年8月约82元/股,一路震荡下跌至约30元/股;海天味业上半年净利润虽同比上涨约3%,但是其股价表现也不甚乐观,从年初约168元/股,下滑至90元/股。

这或许能在一定程度上说明,市场资金对于调味品行业整体的预期均不乐观。

加加食品成立于1996年,2012年1月在深圳交易所上市,被誉为“国酱油第一股”。公司创始至今一直致力于酱油的研发、生产和销售,是国内酱油行业中拥有全国性品牌影响力的企业之一。

目前,公司形成两大品牌,其一是以调味品为主的“加加”,其中包括酱油、蚝油、料酒、陈醋等,其二是“盘中餐”,包括花生油、茶籽油等产品。截至今年上半年,各类调味品销售收入占收入总额的80%。

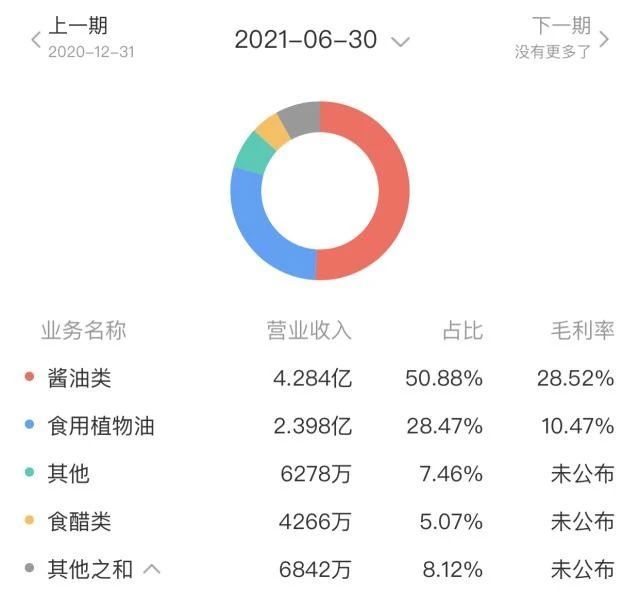

虽然,公司的产品品类广泛,但酱油的地位仍是举足轻重,这不仅是创业之初令公司打响名号的拳头产品,也是目前营收最高的产品。上半年,公司酱油类产品营收约4亿元,占总营收51%左右,较去年底约49%的比例继续小幅上涨。食用植物油占比约28%,其余如味精、食醋等产品的营收占比仍处在个位数。

加加食品各产品营收(数据来源:同花顺)

然而值得注意的是,对于酱油产品的依赖并非加加食品独有的情况。目前,国内调味品领域可基本分为基础调味品、复合调味品两大类。酱油即属于基础调味品。

公开资料显示,在更加成熟的市场上,复合调味品的占比更高,例如美国、日本、韩国的复合调味品占比分别约为73%、65%、59%,我国市场则更加依赖基础调味品,复合调味品的渗透率约26%。

同业公司的产品发布也有此情况,上半年,海天味业酱油营收占比约59%,明显高于调味酱和蚝油,后两者的营收占比分别约为12%和18%。

但是,随着中国调味品市场的不断壮大,复合调味品的市场占有率将进一步提高。艾媒咨询数据显示,2020年,中国调味品行业市场规模达到3950亿元,同比增长15.3%,预计2021年市场规模将突破4000亿元,复合调味品仍有较好的增长前景。

从产品战略来看,目前,加加食品虽然非酱油类产品的占比偏小,但已经形成较为完整的产品矩阵。公司实施“1+1”品牌战略,“加加”这一品牌下包括的产品有酱油、蚝油、食醋、料酒、鸡精、味精等,“盘中餐”品牌则包括花生油、茶籽油等。面对未来的复合调味品竞争,加加食品已经形成了一定的基础。

酱油研发前景几何?

对于国内调味品市场,有业内观点称,调味品领域的格局主要是“小商品,大市场”,某一单一品类的商品,如能实现精细化运作,也能形成品牌效益,带来丰厚回报,例如老干妈立足辣椒酱市场,王守义以十三香作为支柱。

加加食品如能在酱油领域持续研发,丰富产品类型,也是未来一大利润增长点。目前加加食品酱油类产品中,细分为减盐、原酿造、味极鲜、面条鲜等产品,在一定程度上能满足消费者日趋多样化的需求。

从加加食品目前的研发方向看,酱油类中的减盐酱油值得注意。一方面减盐酱油能更好的满足消费者对健康的需求,但另一方面,产品中盐分减少,对酱油的防腐能力提出更高要求。加加食品着重研发更优质的乳酸菌、酵母菌,以减少杂菌对酱油品质的影响。

从财务数据看,截至今年上半年,加加食品货币资金约3.9亿元,同比下滑约36%,研发费用约1465万元,同比下滑约27%。或能说明,上半年中,加加食品的资金状况对研发有所掣肘。2021年公司研发力度如何,仍需在下半年继续观察。

“三扩”战略能否破局?

从行业现状看,直销与经销是两种常见模式。直销模式比经销商代理减少了中间多重加价的问题,能一定程度上提升公司毛利率,而直销有主要有“商超销售”和“线上销售”两种。

一直以来,加加食品主要采取经销商代理模式,经销商销售采取先款后货的结算方式。上半年,公司经销模式收入约8.3亿元,直销模式收入约980万元,二者差距较为悬殊。

公司在半年报中表示:“报告期内快消行业市场竞争加剧,社区团购等线上平台对传统行业、传统渠道冲击较大。”不少业内观点认为,依托网络的社区团购是,食品零售业发展的大趋势。

朱丹蓬称,社区团购一定是未来新零售领域的风口之一。中国消费者已经享受到整个社区团购带来的实惠、便捷安全以及高效服务。也有行业分析认为,生产厂家若积极向线上转型,铺设线上直销渠道,或能够避免第三方渠道过多侵占利润。

加加食品以“三扩”来应对渠道变化对业绩的冲击,即“扩经销商、扩渠道、扩网点”,加大对社区团购等线上渠道的投入,加强对业务人员的管理和激励。今年上半年,公司直销模式有约60%的较大提升,经销模式则下滑27%。“线上直销”的销售毛利率约45%,相比2020年39%的毛利率提升约6%。

下一步,加加食品或需要进一步平衡线下网点的销售费用,以降低成本。上半年,因加大一线市场人员投入,在总体销售费用下降之时,公司的职工薪酬却显著上升,达到约3979万元,占销售费用比例约44%,同比上涨约32%。总体销售费用约9118万元,同比下滑约31%。

对于调味品厂家而言,外卖行业的发展带来新的机会,截至2020年年底,全国外卖总体订单量达到171亿单,同比增长7.5%,全国外卖市场交易规模将达到8352亿元,同比增长14.8%。

值得一提的是,今年上半年,加加食品的销售毛利率约为23%,同比下滑约26%。公司未来如能抓住外卖这一发展机遇,深耕KA(重点客户)、饭店餐饮等渠道,对于企业控制成本、提升毛利率或将有所帮助。