深交所网站昨日下发对浙江万丰奥威汽轮股份有限公司(以下简称“万丰奥威”)的问询函,公司25日披露拟以24.18亿元现金向万丰航空工业有限公司(以下简称“万丰航空”)收购万丰飞机工业有限公司(以下简称“万丰飞机”)55%股权,本次交易构成关联交易。问询函显示,2019年9月30日,标的公司商誉账面价值为12.37亿元,占净资产比例37.47%,其中3.55亿元为收购2542112 Ontario Inc.时形成。审计机构在对标的公司审计过程中,也将商誉减值列为关键审计事项。深交所中小板公司管理部要求公司说明2542112 Ontario Inc.的主要业务,标的公司所有商誉是否面临减值风险。

万丰奥威2月25日发布关于收购万丰飞机工业有限公司55%股权暨关联交易的公告,公司拟以现金购买万丰航空持有的万丰飞机55%股权,经公司与交易对方协商一致后确定交易价格为24.18亿元,本次收购资金由公司自有及自筹资金支付。

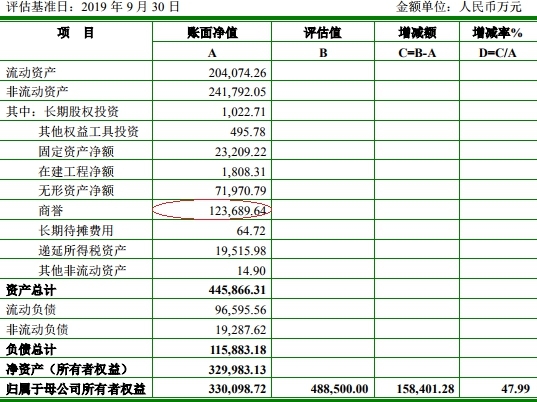

此次交易事项评估机构为上海立信资产评估有限公司,按收益法评估,万丰飞机截至评估基准日2019年9月30日股东全部权益价值为48.85亿元,增值额15.84亿元,增值率47.99%;按市场法评估,万丰飞机截至评估基准日2019年9月30日股东全部权益价值为63.27亿元,增值30.26亿元,增值率91.65%。

截至评估基准日2019年9月30日,上海立信资产评估有限公司按收益法、市场法评估万丰飞机的商誉账面净值均为12.37亿元。

此次交易无独立财务顾问,万丰奥威表示,本次交易完成后,上市公司将积极整合吸收万丰飞机的先进技术经验与先进制造能力,构建优势互补、资源共享、互动发展的新格局,提升公司的全球竞争能力。

业绩承诺方面,交易对方承诺万丰飞机2020年至2022年实现的合并报表中归属于母公司的净利润(扣除非经常性损益)分别不低于2.90亿元、3.04亿元、3.67亿元。

以下为问询函全文:

关于对浙江万丰奥威汽轮股份有限公司的问询函

中小板问询函【2020】第 44 号

浙江万丰奥威汽轮股份有限公司董事会:

2020 年 2 月 25 日,你公司披露拟以 24.18 亿元现金向万丰航空工业有限公司(以下简称“万丰航空”)收购万丰飞机工业有限公司55%股权,本次交易构成关联交易。我部对收购事项表示关注,请你公司就以下事项进行补充说明:

1、经收益法评估,标的公司在评估基准日 2019 年 9 月 30 日的股东全部权益价值为 48.85 亿元。请补充披露收益法评估过程中营业收入、毛利率等主要参数选取情况及参数选取的合理性。

2、经市场法评估,标的公司在评估基准日 2019 年 9 月 30 日的股东全部权益价值为 63.27 亿元。请补充披露市场法评估中选取的具体的可比公司及评估情况。

3、根据 2018 年 12 月 31 日数据,标的公司净资产占你公司净资产 47%。请结合你公司在 12 个月内是否存在对同一或者相关资产进行购买情况,自查本次收购连同 12 个月内其他收购事项是否构成重大资产重组。

4、标的公司关联方中,浙江万丰通用航空有限公司、万丰通用机场管理有限公司、万丰通用航空有限公司与标的公司受同一母公司控制,且报告期内,标的公司存在向关联方承租飞机情况。请结合上述三家关联方、万丰航空及其他关联方的主要业务,说明标的公司向关联方承租飞机的原因;本次交易完成后,是否存在你公司与控股股东及实控人间同业竞争的情况及解决措施。

5、交易对手方承诺标的公司 2020 年、2021 年、2022 年实现的合并报表中归属于母公司的净利润(扣除非经常性损益)分别不低于28,980 万元、30,350 万元、36,660 万元。请补充披露标的公司报告期内实现的扣除非经常性损益后的归属于母公司的净利润情况。

6、标的公司 2018 年度、2019 年 1-9 月产品毛利率分别为 43%和 37.41%。请说明报告期内毛利率下滑的原因。

7、2019 年 9 月 30 日,标的公司商誉账面价值为 12.37 亿元,占净资产比例 37.47%,其中 3.55 亿元为收购 2542112 Ontario Inc.时形成。审计机构在对标的公司审计过程中,也将商誉减值列为关键审计事项。请说明 2542112 Ontario Inc.的主要业务,标的公司所有商誉是否面临减值风险。

8、截至 2019 年 9 月 30 日,钻石飞机工业有限公司(奥地利)因机型生产许可授权纠纷,累计计提预计负债 1,907 万欧元。请说明该预计负债的入账期间,是否影响披露的标的公司 2018 年度及 2019年 1-9 月的财务数据。

9、2019 年 9 月 30 日,标的公司预计负债中产品质量保证余额为 3,677 万元,请说明标的公司运营期间内因产品质量问题发生的产品维修等情况,以及产品在报告期内是否出现安全事故等问题。

10、交易双方在利润补偿协议中约定,如发生签署协议时所不能预见、不能避免、不能克服的任何客观事件(包括但不限于地震、水灾、火灾、风灾或其他天灾等自然灾害;战争、骚乱、疫情、国家间贸易制裁、关税调整等社会性事件),且导致利润补偿期间内标的公司实现的净利润低于约定的,交易双方在协商一致并经你公司内部权力机构审议批准后,可相应调整或减免交易对手方的补偿责任。请说明若发生上述不可抗力事项涉及调整或减免交易对手方的补偿责任时,你公司需履行的具体审议程序,以及在双方协商调整或减免交易对手方补偿责任时如何充分保证上市公司利益。

11、2019 年 9 月 30 日,标的公司递延收益中,光伏项目政府补助余额为 109 万元,请说明发生该项政府补助的原因。

12、标的公司 2018 年度发生存货跌价损失 3,435 万元,发生处置固定资产收益 3,539 万元。请说明发生上述存货跌价损失及固定资产处置收益的原因。

13、2019 年 9 月 30 日,标的公司递延所得税资产净额为 1.95 亿元,请说明形成大额递延所得税资产的原因。

14、2018 年以来,你公司短期借款及长期借款增加,2019 年 9月 30 日长短期借款余额较之 2017 年 12 月 31 日增加 34 亿元。你公司本次收购将以自有及自筹资金支付。请结合近两年你公司借款及本次收购借款情况,说明完成本次交易后,你公司偿债能力是否受到影响。

15、你公司本次收购跨界进入通用航空业,请说明交易完成后,你公司对标的公司的整合措施。

请你公司就上述问题做出书面说明,并在 2020 年 3 月 5 日前将有关说明材料报送我部并对外披露,同时抄报浙江证监局上市公司监管处。

特此函告

中小板公司管理部

2020 年 2 月 27 日