����12��13�գ����ݹ��ƿƼ��ɷ�����˾(���¼��“���ƿƼ�”)���ϻᡣ���ƿƼ������Ͻ����ƴ��幫�����в�����4010��ɣ���ļ���ʽ�3.49��Ԫ������“����ϵ�в�Ʒ�Ż�������Ŀ”��“�з����Ľ�����Ŀ”�����η��еı����������н�˾��

�������ƿƼ��ĺ���ҵ���ǻ��ڵ�������ƽ̨Ϊ�����̼��ṩSaaS��Ʒ���ڴ˻������ṩ����Ӳ������Ӫ����CRM���ŵ���ֵ��Ʒ��

�������ƿƼ�����Ϊ��“����ϵ”��ҵ�����ƿƼ���ʼ��̷�⻪��ҵ��ְ�ڰ���Ͱͣ�������������ʦ1�ꡣ���ƺ�л����ӵ�еİ��ﴴͶ���й��ƿƼ����η���ǰ4.8%��Ȩ��

�������ƿƼ�̹�У���˾����Ͱͼ��Ŵ��ڲ�Ʒ��Ӫƽ̨��Ե�һ�ķ��ա�2016��-2018�꼰2019��1-6�£��Ա�����è���ڵİ���Ͱͼ������µ���ƽ̨������ռ���ƿƼ�SaaS��Ʒ����ı����ֱ�Ϊ99.79%��99.41%��90.90%��87.80%�����ڣ�����SaaS��Ʒ����ռ���ƿƼ�Ӫҵ����ı����ֱ�Ϊ55.47%��48.95%��61.81%��68.41%��

����ͬ�ڣ����ƿƼ����O��������ҵ�ɹ����ֱ�Ϊ6023.80��Ԫ��6809.48��Ԫ��8896.63��Ԫ��4551.40��Ԫ��ռ���ƿƼ�����Ӫҵ�ɱ������ֱ�Ϊ52.34%��44.03%��47.91%��55.97%����Ҫ�ɹ�������������API������������Ϣͨ����Դ���ڵ���Ӧҵ����Դ��

�������ƿƼ��ƴ���IPO������2019��6��11�ջ���������Ͻ�����7��9�պ�10��15���Ⱥ��·�������ѯ�������ƿƼ���2019��6��11����¶�й���(�걨��)������2019��12��4����¶�й���(�ϻ��)�����й����������߶Աȷ��֣����ƿƼ�2���й���������ݶԲ��ϡ�

������6��11����¶���й���(�걨��)�У����ƿƼ�2017�ꡢ2018�꾻����ֱ�Ϊ8862.69��Ԫ��8337.05��Ԫ��

��������12��4����¶�й���(�ϻ��)�У����ƿƼ�2017�ꡢ2018�꾻����ֱ�Ϊ9895.28��Ԫ��10710.91��Ԫ��

������¶������������2���й����У����ƿƼ�2017�ꡢ2018�꾻����ֱ����1032.59��Ԫ��2373.86��Ԫ��

�����й�����������ע����������й����У����ƿƼ������ڻ�Ʋ��������

�������ƿƼ�����IPO����ƻ���Ϊ���Ż��ʦ������(������ͨ�ϻ�)�����ƿƼ�6��11����¶���й���(�걨��)��ʾ�������Ż�ʦ����[2019]��ZF10064�š����ں��ݹ��ƿƼ��ɷ�����˾ԭʼ�������걨�����IJ��������ר����˱��桷��2016��ȡ�2017��ȹ�˾���ڻ�Ʋ���������

�������ƿƼ�12��4����¶�й���(�ϻ��)��ʾ�������Ż�ʦ����[2019]��ZF10678�š����ں��ݹ��ƿƼ��ɷ�����˾ԭʼ�������걨�����IJ��������ר����˱��桷��2016��ȡ�2017��ȡ�2018��ȡ�2019��1-6�¹�˾���ڻ�Ʋ���������

������ȥ���꣬���ƿƼ�ҵ������������������ǰ�����������ʼ�����ı䡣

�������ݹ��ƿƼ��й���(�ϻ��)��2016��-2018�꼰2019��1-6�£����ƿƼ�Ӫҵ����ֱ�Ϊ2.62��Ԫ��3.58��Ԫ��4.65��Ԫ��2.23��Ԫ;������ֱ�Ϊ2166.69��Ԫ��9895.28��Ԫ��10710.91��Ԫ��3534.35��Ԫ��

����ͬ�ڣ����ƿƼ�������Ʒ���ṩ�����յ����ֽ�ֱ�Ϊ2.62��Ԫ��3.57��Ԫ��4.49��Ԫ��2.27��Ԫ����Ӫ��������ֽ���������ֱ�Ϊ6921.10��Ԫ��9885.15��Ԫ��10491.40��Ԫ��3782.53��Ԫ��

�����ݹ��ƿƼ��й���(�ϻ��)��2019��1-9�£����ƿƼ�Ӫҵ����Ϊ3.37��Ԫ��ͬ���»�0.98%;������Ϊ5715.21��Ԫ��ͬ���»�19.40%��

�������ƿƼ�Ԥ��2019��ȿ�ʵ��Ӫҵ����4.55��Ԫ��4.75��Ԫ��ͬ�ȱ䶯Ϊ-2%��2%;Ԥ��2019�꾻����Ϊ9300��Ԫ��9900��Ԫ��ͬ�ȱ䶯Ϊ-13%��-8%��

������Ϊһ�ҿƴ��忼�������ƿƼ��������ɵ�һ��������ļ�����δ����ר����������Ҫͨ���������ܻ��߽�SaaS��Ʒͨ��������������Ȩ����ʽ���Ա�����

�������ƿƼ����οƴ���IPO�ı��������н�˾����2016����ɣ���Ϊ���ƿƼ��ļ�ӹɶ�����չͶ�ʳ��й��ƿƼ����η���ǰ0.86%�ɷݡ��н�˾��ȫ���ӹ�˾�н��ֳ�Ͷ������˾������չͶ��99.01%�ϻ���ҵ�ݶ���������ϻ��ˡ�

�����й���������������ƿƼ����͵IJɷ����δ��ظ����µ�Է���ʾ��һ�����й���ȹ�����¶��ϢΪ��

��������SaaS��Ʒ�ṩ����ƴ���ļ��3.5��Ԫ ����1.4��Ԫ��

�������ƿƼ��ĺ���ҵ���ǻ��ڵ�������ƽ̨Ϊ�����̼��ṩSaaS��Ʒ���ڴ˻������ṩ����Ӳ������Ӫ����CRM���ŵ���ֵ��Ʒ��

��������Ͷ�ʳ��й��ƿƼ����η���ǰ42.76%�Ĺɷݣ�Ϊ���ƿƼ��Ŀعɹɶ������ƿƼ���ʵ�ʿ�����Ϊ̷�⻪��̷�⻪ͨ��ֱ�Ӽ���ӵķ�ʽ�ϼƿ��ƹ��ƿƼ�2.31�ڹɹɷݣ�ռ���ƿƼ�����ǰ�ܹɱ���63.92%�����ι��ƿƼ����³����ܾ�����̷�⻪����������£�

����̷�⻪��1985��7�³������й��������������þ���Ȩ��2008���ҵ�����ϴ�ѧ��������רҵ������ѧ��;2008����2009�꣬��ְ�ڰ���Ͱ�(�й�)���缼������˾��������������ʦ;2009����2017�꣬��ְ�ڹ�������������ִ�ж��¼��ܾ���;2013����2016�꣬��ְ�ڹ������ޣ�����ִ�ж��¼��ܾ���;2016������ְ�ڹ��ƿƼ������ζ��³����ܾ��������ι��ƿƼ����³����ܾ���������Ͷ��ִ�ж��¡����Ͷ��ִ�ж��¡���ӪͶ��ִ������ϻ��ˡ����ƿƼ�ִ�ж��¼��ܾ�������������ִ�ж��¼澭���������Ϣִ�ж��¡���������ִ�ж��¼��ܾ��������Ƽ�ִ�ж��¡���������ִ�ж��¡�

�������ƿƼ������Ͻ����ƴ��幫�����в�����4010��ɣ���ļ���ʽ�3.49��Ԫ������2.63��Ԫ����“����ϵ�в�Ʒ�Ż�������Ŀ”��8546��Ԫ����“�з����Ľ�����Ŀ”��

�������У�“����ϵ�в�Ʒ�Ż�������Ŀ”�У�1.39��Ԫ���ڹ���λ�ں����б��������ϴ��588�ź��δ�����¥�ڵ�6600ƽ��������568��Ԫ���ڷ�������װ��Ͷ�롣

�����ݹ��ƿƼ���¶���ݹ�˾�ķ�չ�滮�Ϳ������“����ϵ�в�Ʒ�Ż�������Ŀ”��ͨ������ķ�ʽ����칫�������⡣��˾���붫�ڼ�������˾ǩ�������������顷��������ӵ�е�λ�ں����б��������ϴ��588�ź��δ�����¥�ڵ�6600ƽ������������ļͶ��Ŀ���衣

�������ƿƼ�ѡ��ľ������б�Ϊ��Ԥ����ֵ�����������10��Ԫ��������꾻�����Ϊ�����ۼƾ������������5000��Ԫ������Ԥ����ֵ�����������10��Ԫ�����һ�꾻����Ϊ����Ӫҵ���벻���������1��Ԫ��”

�����ɶ����������Ƽ� ��������2016�������

�������η���ǰ�����ƿƼ��ɶ������У��Ʒ��³ʡ����ﴴͶ���Ϻ��ɳ������������ֱ���й��ƿƼ��ܹɱ���4.9%��4.8%��2.71%��1%���ֱ�λ�е��塢�����ˡ�ʮ��ɶ���

�������۲���ʾ���Ʒ��³ʴ�ɶ�Ϊ�����عɣ��ֹ�30%�����⣬�»����عɡ�����Ͷ�ʡ������عɡ������ֵ�(���)�������ֹ�˾������뼯�š���ϣ��Ͷ�ʼ���Ҳ�ֱ�����Ʒ��³�10%��5%��5%��5%��1%��0.5%��Ȩ��

����Ŀǰ��ʷ�������о���Ͷ��97.86%�Ĺ�Ȩ���Ž������������ع�51%�Ĺ�Ȩ�������ֵܻ���(���)Ͷ������˾����A�����й�˾�����ֵܵ�ȫ���ӹ�˾��

�������ﴴͶ��ֱ������ƺ�л���ͳ���80%��20%��Ȩ���Ϻ��ɳ�������������ϵҵ��֪��������

�������⣬���ƿƼ����οƴ���IPO�ı��������н�˾��ϵ���ƿƼ��ļ�ӹɶ�����չͶ�ʳ��й��ƿƼ����η���ǰ0.86%�ɷݡ��н�˾��ȫ���ӹ�˾�н��ֳ�Ͷ������˾������չͶ��99.01%�ϻ���ҵ�ݶ���������ϻ��ˡ��й�����ʾ��2016��1�£�̷�⻪������еĹ�������1%��Ȩ��1950��Ԫ�ļ۸�ת�ø���չͶ�ʡ�

����2�ȸIJ������� 2���й���ȥ�꾻�������2ǧ��Ԫ

�������ƿƼ��ƴ���IPO������2019��6��11�ջ���������Ͻ�����7��9�պ�10��15���Ⱥ��·�������ѯ�������ƿƼ���2019��6��11����¶�й���(�걨��)������2019��12��4����¶�й���(�ϻ��)�����й����������߶Աȷ��֣����ƿƼ�2���й���������ݳ��ִ�䶯��

������6��11����¶���й��飨�걨�壩�У����ƿƼ�2017�ꡢ2018�꾻����ֱ�Ϊ8862.69��Ԫ��8337.05��Ԫ��

��������12��4����¶�й���(�ϻ��)�У����ƿƼ�2017�ꡢ2018�꾻����ֱ�Ϊ9895.28��Ԫ��10710.91��Ԫ��

������¶�����������������й����У����ƿƼ�2017�ꡢ2018�꾻����ֱ����1032.59��Ԫ��2373.86��Ԫ��

�����й�����������ע����������й����У����ƿƼ������ڻ�Ʋ�����������ƿƼ�����IPO����ƻ���Ϊ���Ż��ʦ������(������ͨ�ϻ�)��

�������ƿƼ�6��11����¶���й���(�걨��)��ʾ�������Ż�ʦ����[2019]��ZF10064�š����ں��ݹ��ƿƼ��ɷ�����˾ԭʼ�������걨�����IJ��������ר����˱��桷��2016��ȡ�2017��ȹ�˾���ڻ�Ʋ���������

��������2016�꣬���ƿƼ��������Ӫҵ������Ϊ26224.99��Ԫ���ϵ���ǰ��25971.62��Ԫ��253.37��Ԫ������ԭ��Ϊ�������������������ľ�����Ϊ2112.96��Ԫ���ϵ���ǰ��1886.81��Ԫ���226.15��Ԫ������ԭ����ҪΪӪҵ�������Ӫҵ�ܳɱ�������Ӱ�졣

�������ƿƼ�12��4����¶�й���(�ϻ��)��ʾ�������Ż�ʦ����[2019]��ZF10678�š����ں��ݹ��ƿƼ��ɷ�����˾ԭʼ�������걨�����IJ��������ר����˱��桷��2016��ȡ�2017��ȡ�2018��ȡ�2019��1-6�¹�˾���ڻ�Ʋ���������

��������2019��1-6�£����ƿƼ�������ľ�����Ϊ3527.64��Ԫ���ϵ���ǰ��4360.07��Ԫ����832.43��Ԫ������ԭ����ҪΪӪҵ�ܳɱ��������¡�

��������ǰ�����Ⱦ����»���2�� Ԥ��ȫ�꾻���»�13%��8%

������ȥ���꣬���ƿƼ�ҵ������������������ǰ�����������ʼ�����ı䡣

�������ݹ��ƿƼ��й���(�ϻ��)��2016��-2018�꼰2019��1-6�£����ƿƼ�Ӫҵ����ֱ�Ϊ2.62��Ԫ��3.58��Ԫ��4.65��Ԫ��2.23��Ԫ;������ֱ�Ϊ2166.69��Ԫ��9895.28��Ԫ��10710.91��Ԫ��3534.35��Ԫ��

����ͬ�ڣ����ƿƼ�������Ʒ���ṩ�����յ����ֽ�ֱ�Ϊ2.62��Ԫ��3.57��Ԫ��4.49��Ԫ��2.27��Ԫ����Ӫ��������ֽ���������ֱ�Ϊ6921.10��Ԫ��9885.15��Ԫ��10491.40��Ԫ��3782.53��Ԫ��

�����ݹ��ƿƼ��й���(�ϻ��)��2019��1-9�£����ƿƼ�Ӫҵ����Ϊ3.37��Ԫ��ͬ���»�0.98%;������Ϊ5715.21��Ԫ��ͬ���»�19.40%��

�������ƿƼ���ʾ���ڵ���SaaS��Ʒ���ۺϻ���רҵ����չ�������̼��û��ֲ㵼��������컯�ԡ�����ƽ̨�侺���Ӿ�ȱ����£���������ҪSaaS��Ʒ֮һ�ij����곤�û�����2018�꼰2019��1-9�£���ͬ�ڷֱ��½�6.98%��12.98%����Ӧ�����ͬ�ڷֱ�����0.63%���½�7.93%��

�����ܵ�����ƽ̨�����ƹ㷽ʽ����������ֱ��������Ƶ�ȳ��������Ӱ�죬�����������Ϊ��Ҫ���Ͷ��������ֱͨ����Ʒ���������˷���;ͬʱ�̼ҵĻ�ͳɱ�����������ֱͨ��ҵ��ı�Ч����������»���̬�ƣ���˼�����ֱͨ������չ��Ͷ�ţ���˹�˾ֱͨ����Ʒ��Ӧ��SaaS��Ʒ����Ӫ����ҵ����������»�̬�ơ�

�������ƿƼ�Ԥ��2019��ȿ�ʵ��Ӫҵ����4.55��Ԫ��4.75��Ԫ��ͬ�ȱ䶯Ϊ-2%��2%;Ԥ��2019�꾻����Ϊ9300��Ԫ��9900��Ԫ��ͬ�ȱ䶯Ϊ-13%��-8%��

�������ƿƼ���ʾ��2019��ȷ�ϵĹɷ�֧�����ý�2018�����ǽ϶࣬ͬʱ����˾2019�����һ���Ӵ��˶Կ���ERP��������ƵȲ�Ʒ�������������裬Ԥ��2019�����۷��ý�2018�������ӣ�����������Ӱ�죬Ԥ��2019��ȿ�ʵ�־����۳��Ǿ���������������ĸ��˾�ľ��������ɷ�֧�����ú�۳��Ǿ���������������ĸ��˾�ľ������2018����½����ơ�

����ҵ���Զ�����ѯ ����ŵ2016�꾻��1.4��Ԫ

�����ڵڶ�����ѯ���У��Ͻ���ָ����������ѯ�ظ����Ϻ��ɳ�����������������������չͶ�ʡ��Ʒ��³ʡ���ţ�V��ȹɶ����÷����˹ɷݻ��߶Է����˽������ʵļ۸�ϸߣ��������ϵ��2016�������Ԥ�⼰��֤�Ļ�������˫��Э��ȷ��;�Ϻ��ɳ�����չͶ�ʵȹɶ��뷢���˼�̷�⻪������ǩ��ҵ����ŵ������������ݷ����˼���ȫ��ɶ���2019��5��ǩ��ġ����ݹ��ƿƼ��ɷ�����˾�ɶ�Э��֮����Э�顷����ɷ�����ʱǩ�����������������ڹ��ƿƼ��������ݽ����е��걨����֮��(��2019��5��17��)�Զ���ֹ�������ƿƼ����볷�������걨������ϻ��й�֤�������֤ȯ�������������������⣬�õ����������ָ�Ч����

�����뷢���ˣ�(1)���2016�������Ԥ�⼰��ʵ��ʵ����������ҵ����ŵ����������ľ������ݣ�˵�������˼���ɶ�����عɶ�֮��IJ��������Ƿ��Ѿ���ɣ����岹����ʽ���漰�ֽ��ģ�����ʽ���Դ����Ϸ���;��δ������ϣ��������֮���Ƿ���ھ���DZ�ھ��ף��Ƿ�ᵼ�¿عɹɶ���ʵ�ʿ��������ַ����˵�Ȩ��������;(2)˵�������������ľ�������;��ϡ��Ϻ�֤ȯ�������ƴ����Ʊ������������ʴ�(��)����ʮ���Ĺ涨������������������ݣ�˵��������������Ƿ���Ҫ�Լ��Ƿ�����ڷ��������볷�������걨������ϻ��й�֤�������֤ȯ�������������������ָ�Ч����Լ���Ƿ���ϼ��Ҫ��

�������ݹ��ƿƼ��Ļظ���2015��10�£��Ϻ��ɳ���Ϊ�������ƿƼ���ǰ������������Ϊ�ҷ���̷�⻪�ͽ�����Ϊ����ǩ���ˡ��Ϻ��ɳ�����Э�顷�����й���ҵ����ŵ������������Լ�����£�“ʵ�ʿ����ˡ���˾���ȷ�ϲ���֤����˾��2016�������ʵ�ֵ����˰������(�۳��Ǿ���������)Ӧ�����������14,000��Ԫ(“2016��ҵ����ŵָ��”);�����ҷ���������һ��ͬ�Ⲣȷ�ϣ���ҵ����ŵָ���Ծ�����֤ȯ��ҵ�ʸ��ɼ��Ͽɵĵ��������ʦ������������ƺ�����Ϊ��”

����2016��1��22�գ���չͶ����Ϊ��������������Ϊ�ҷ���̷�⻪��Ϊ����ǩ���Э���й���ҵ����ŵ������������ͬ��Լ������˾��2016�������ʵ�ֵ����˰������Ӧ������14,000��Ԫ����ҡ�

����2017��4��28�գ���չͶ����Ϊ����̷�⻪��ҵ����ŵ��ҵ����������Լ�����£���˾��2016�������ʵ�ֵ����˰������Ӧ�����������6,800��Ԫ��

�����������й��飬���ƿƼ�2016�꾻�����Ϊ2112.96��Ԫ�����ƿƼ�ʵ�ʿ�����̷�⻪����2018��1��15�ս�“����ҵ��������”209.2350��Ԫ֧������չͶ��ָ���˻����õ��ʽ�Ϊ̷�⻪�����ʽ���ҪԴ������ת�÷����˵Ĺ�Ȩ���棬�Ϸ��Ϲ档����ǰ�ڻ�Ʋ��������̷�⻪����2019��5��13�ս�0.9750��Ԫ������֧������չͶ��ָ���˻���

�������ƿƼ��ڻظ��б�ʾ���������ظ������գ����ɶ�Э�顷��Լ������������������ڹ��ƿƼ���֤ȯ�������ݽ����е��걨����֮��(��2019��5��17��)������ֹ�����۹�˾�Ƿ�ʵ�ֺϸ����У�����������ֹ�������Ч�����κ�����¾����ᱻ��һ�����κ���ʽ���κ�����Ҫ��ָ�����Ϊ�Զ��ָ���������ؼ��Ҫ��

��������Ͱʹ��Ʒ��Ӫƽ̨��Ե�һ����

�������ƿƼ�����Ϊ�dz�ؿƴ����“����ϵ”������

�������ƿƼ���ʼ��̷�⻪�а���ϵ���������ҵ��ְ�ڰ���Ͱ�(�й�)���缼������˾��������������ʦ1�ꡣ���ܾ����ű��������ƺ��а�����ְ������

�������ƺ�л����ӵ�еİ��ﴴͶ���й��ƿƼ����η���ǰ4.8%��Ȩ��

�������ƿƼ�̹�У���˾����Ͱͼ��Ŵ��ڲ�Ʒ��Ӫƽ̨��Ե�һ�ķ��ա�2016��-2018�꼰2019��1-6�£��Ա�����è���ڵİ���Ͱͼ������µ���ƽ̨������ռ���ƿƼ�SaaS��Ʒ����ı����ֱ�Ϊ99.79%��99.41%��90.90%��87.80%�����ڣ�����SaaS��Ʒ����ռ���ƿƼ�Ӫҵ����ı����ֱ�Ϊ55.47%��48.95%��61.81%��68.41%��

����ͬ�ڣ����ƿƼ����O��������ҵ�ɹ����ֱ�Ϊ6023.80��Ԫ��6809.48��Ԫ��8896.63��Ԫ��4551.40��Ԫ��ռ���ƿƼ�����Ӫҵ�ɱ������ֱ�Ϊ52.34%��44.03%��47.91%��55.97%����Ҫ�ɹ�������������API������������Ϣͨ����Դ���ڵ���Ӧҵ����Դ��

�������ļ�����δ����ר��

�������ƿƼ��з�������ѹͬ�У�������ļ�����δ����ר����

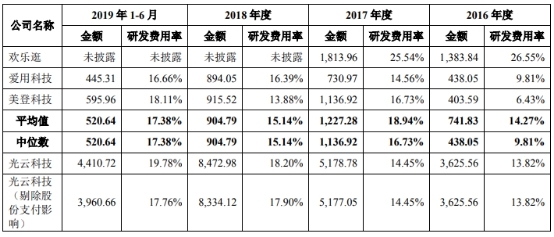

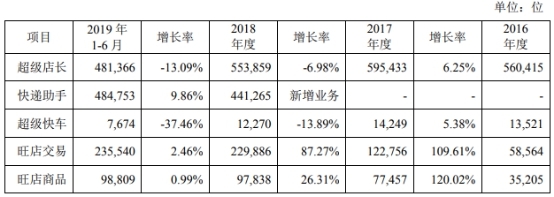

����2016��-2018�꼰2019��1-6�£����ƿƼ��������з����÷ֱ�Ϊ3625.56��Ԫ��5178.78��Ԫ��8472.98��Ԫ��4410.72��Ԫ���з������ʷֱ�Ϊ13.82%��14.45%��18.20%��19.78%��ͬ���з�����ƽ��ֵ�ֱ�Ϊ741.83��Ԫ��1227.28��Ԫ��904.79��Ԫ��520.64��Ԫ��ͬ���з�������ƽ��ֵ�ֱ�Ϊ��14.27%��18.94%��15.14%��17.38%��

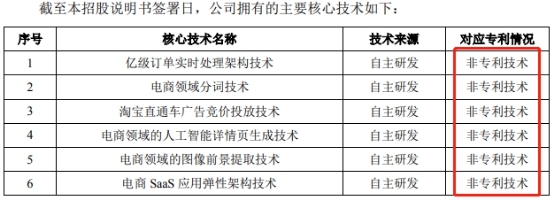

�������ƿƼ��Գ���������ʼ��Χ���ŵ����̼ҵ�����ͨ��������Դ�����������з����ϣ��γ���6����ļ������ڼ�����ʵʱ�����ܹ���������������ִʼ������Ա�ֱͨ����澺��Ͷ�ż���������������˹���������ҳ���ɼ��������������ͼ��ǰ����ȡ����������SaaSӦ�õ��Լܹ�������

������Щ���ļ�����Դ��Ϊ�����з�����ȴ����ר��������

�����ݹ��ƿƼ��й��飬Ŀǰ��˾���ļ�����صķ���ר������������£�“һ��ͼ�����Զ���ȡ�ֲ�ϸ��ͼ�ķ���”��“һ�ֻ�����ѧϰ����Ʒ����ҳ�����ɰ취”��“һ�ַ�װͼ�����ɫ������ȡ����”3������2019��9��2�ա�3������ר����״̬Ϊ�����С�

���������������е����ר���⣬���ƿƼ��������ļ�����δ����ר����������Ҫͨ���������ܻ��߽�SaaS��Ʒͨ��������������Ȩ����ʽ���Ա�����

�������ƿƼ��й���ƣ����ļ����ǹ�˾������Ӫ�Ļ������ϣ�Ŀǰ��˾��Ҫ����SaaS��Ʒ�����곤��������֡�����ϵ�в�Ʒ������ϵ�в�Ʒ�������ں��ļ�����չ���������ں��ļ�����Ʒ������ռ�ȷֱ�Ϊ55.47%��48.95%��61.81%��68.41%�������˾���ļ�������Ϣ������ʩ����֪ʶ��Ȩ��������ʧЧ�������ڹ�˾���ļ�����Ա��ʧ���з��Ŷӱ䶯���������ֳ�Ϯ�����ص��¹�˾���ļ���й¶�����Գ���ӯ��������ɲ���Ӱ�졣

����ļ��3.5��Ԫ���������Ʋ�Ʒ��5��Ԫ ��������ռ�����ܶ�1��

�������ƿƼ��������ɵ�һ���ǣ������Ʋ�Ʒ���Զ����ļ�ʶ���⣬���ƿƼ��������ڷֺ��5500��Ԫ��

��������2019���ϰ���ĩ�����ƿƼ��������Ʋ�Ʒ��5��Ԫ��Զ������IPOļ�ʶ2016��ĩ—2018��ĩ��2019���ϰ���ĩ�����ƿƼ����е����Ʋ�Ʒ�ϼƷֱ�Ϊ1.64��Ԫ��4.32��Ԫ��5.02��Ԫ��4.84��Ԫ��

�������ڣ����ƿƼ��������Ʋ�Ʒ������Ͷ������ֱ�Ϊ115.20��Ԫ��1239.11��Ԫ��2105.67��Ԫ��442.03��Ԫ����ӦͶ������ռ��˾���������ܶ�ı����ֱ�Ϊ4.58%��11.99%��17.54%��11.40%��

�������⣬2016��3�¡�2018��5�£����ƿƼ��ֱ����ֺ�3000��Ԫ��2500��Ԫ��

������Ҫ��Ʒ�û����������»�

����2016��-2018�꼰2019��1-6�£�����SaaS��Ʒ����ռ���ƿƼ�Ӫҵ����ı����ֱ�Ϊ55.47%��48.95%��61.81%��68.41%��

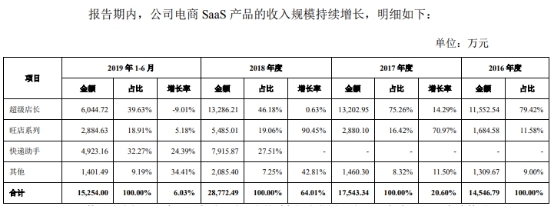

���������곤��Ʒϵ���ƿƼ������������ĵ�һ���Ʒ�����ڳ����곤��Ʒ������ֱ�Ϊ1.16��Ԫ��1.32��Ԫ��1.33��Ԫ��0.60��Ԫ��ռ����SaaS��Ʒ����ı����ֱ�Ϊ79.42%��75.26%��46.18%��39.63%��

�������������������곤��Ʒ�û�������ȥ���Ѿ���ʼ�»��������ϰ�������»���2016��-2018�꼰2019��1-6�£����ƿƼ������곤�����û����������ֱ�Ϊ56.04��λ��59.54��λ��55.39��λ��48.14��λ��2017�ꡢ2018�꼰2019��1-6�£����ƿƼ���Ҫ��Ʒ�����곤�û��������ʷֱ�Ϊ6.25%��-6.98%��-13.09%��

�������ƿƼ��й���ƣ����ڴ�ֱ��Ŀ��Ʒ������ƽ̨�����ƹ㷽ʽ���������������Ӿ��ԭ�����������˳����곤�������쳵�Ȳ��ֵ��� SaaS ��Ʒ�����㸶���û��������� ������������δ������ͨ����Ʒ�з��������ḻ��Ʒ���������û�����ȷ�ʽ�������� SaaS ��Ʒ�ĸ����û���������ܶԷ�����ӯ��������ɲ���Ӱ�졣

����ë����3��ͬ�е��

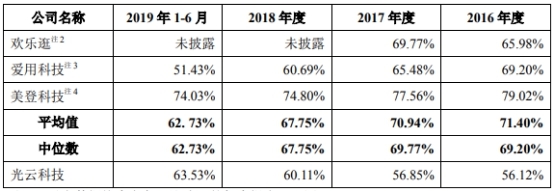

����2016��-2018�꣬���ƿƼ�ë���ʾ�Ϊͬ�е�ס�2016��-2018�꼰2019��1-6�£����ƿƼ����ۺ�ë���ʷֱ�Ϊ56.12%��56.85%��60.11%��63.53%��ͬ��ҵ�ɱȹ�˾ƽ��ֵ�ֱ�Ϊ71.40%��70.94%��67.75%��62.73%��

�������ƿƼ��й���ƣ��������ڣ���˾�ۺ�ë���ʵ���ͬ������SaaS��ҵ�Ļ��ֹ䡢���ÿƼ������ǿƼ�����Ҫϵ�����ɱȹ�˾���Ե���SaaSҵ�������ռ�Ƚϸߣ�����˾�ڱ�������ƽ����27.85%������������ë���ʽϵ͵�����Ӳ����CRM����ҵ��

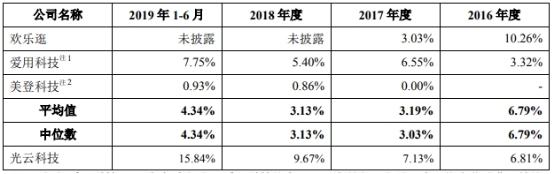

�������۷�����2���ͬ��֮��

����2017�ꡢ2018�꼰2019��1-6�£����ƿƼ����۷����ʾ�Ϊͬ����ߡ�2016��-2018�꼰2019��1-6�£����ƿƼ����۷��÷ֱ�Ϊ1785.96��Ԫ��2552.76��Ԫ��4501.69��Ԫ��3531.57��Ԫ��ռӪҵ��������ֱ�6.81%��7.13%��9.67%��15.84%��ͬ�пɱȹ�˾���ֹ䡢���ÿƼ������ǿƼ����۷�����ƽ��ֵ�ֱ�Ϊ6.79%��3.19%��3.13%��4.34%��

�������ƿƼ��й���ƣ���˾���۷����ʽϸ��ڿɱȹ�˾����Ҫϵ����˾��Ա�ṹ�����ù鼯��ʽ���ڲ����ԭ�����¡���˾���۷�����Ҫ����Ա��н�ꡢҵ���ƹ�ѡ�����ִ��ѵȣ�����Ա��н���ҵ���ƹ����Ҫϵ��˾�ƹ㴴�²�Ʒ����Ӫ��������Ӳ���ͽ�����˾Ʒ��������������ķ���;�ɱȹ�˾����ҵ��ṹ��Լ�������Ա���ƹ�Ͷ����Խ��٣��������۷�����Խ��١�

���������߹�����ס������Υ����˾��

����2016��ȣ����ƿƼ�Ϊʱ�θ��ܾ��������ƺ��ṩ��Ϣ���120��Ԫ�������ͥס�����ã����ƺ���2017���ȫ��黹��

����2016��ȣ����ƿƼ�Ϊʱ�θ��ܾ������ϳ��ṩ��Ϣ���50��Ԫ�������ͥס�����á������ϳ��ڸ��������̼�ҵ����ְ�ڼ䣬�Թ�˾��Ӫ��չ�����˽ϴ��ף�2017��8�¾���˾�ܾ�����������ͬ�⣬�������佱��30��Ԫ����˾���ϳ�ǩ����ծ�����Э�顷��Լ�������������ּ���˾���30��Ԫ�����ú�Ľ�����������Ϣ��ԭ��ͬ����һ�£�������Ϊ20��Ԫ���ϳ���2018���ȫ��黹ʣ���

������������������ʦ�˲飬���ƿƼ������ƺס��ϳ��Ľ����ΪΥ���ˡ���˾��������ع涨��

����������������������ʦ��Ϊ�������������ҵõ����������ƿƼ����ˡ�Ա������ƶȡ��������ƶ�ȱʧ��ȫ��ɶ���Խ������ȷ�ϣ�δ�Է����˼��ɶ�����ش���Ӱ�졣

�������⣬2014��2015��ȣ�ʵ�ʿ�����̷�⻪Ϊ���ƿƼ����沿�ֿ������2015��12��31�գ������������Ϊ559.24��Ԫ�����ƿƼ�����2017���ȫ��黹��

�����ӹ�˾����ͻ���Ϣ��ʵ������������������

�����ݲƾ������������ƿƼ��Ŀع��ӹ�˾��¶��ע����Ϣ��������ٷ���Ϣ��һ�µ�����������й�����¶�����ƿƼ�ȫ���ӹ�˾�����������ڿƼ�����˾ע���ʱ�55.5555��Ԫ��ʵ���ʱ�55.555��Ԫ��ע���ַ����Ҫ������Ӫ��Ϊ�㽭ʡ��������ɽ����Χ�ֵ����ı�·857 ��353�ҡ�

�������ǹ�����ҵ��Ϣ��ʾϵͳ��ʾ�������������ڿƼ�����˾ע���ʱ�Ϊ500��Ԫ��ס��Ϊ�㽭ʡ�����б��������ӽֵ����ϴ��588�ź��δ���1101-5�ҡ�

�������ƿƼ��Ĵ�ͻ���������Ҳ�������ʡ����й�����¶���Ϸ��д����ó����˾��2018����ƿƼ��ĵ�����ͻ������ݹ�����Ϣ��ʾ�Ϸ��д����ó����˾������2017��9�£��Գ����������421.57��Ԫ�ɹ����Ϊ���ƿƼ��ĵ�����ͻ�����ע���ʱ�65��Ԫ��ʵ���ʱ������������籣��Ϣ��ʾ���Ϸ��д����ó����˾�籣����Ϊ0�ˡ�

����ͬʱ���ñ������Թ��ƿƼ�ʵ���˶�ν����������������ʹ��ƿƼ��ķ�ʽ������ɡ�

��������Ͷ��2015��9��ע�����ʱ���ϻ���Ϊ̷�⻪�ı��ܺ������;˾˺��ι������˾�Ϊ̷�⻪���ֹɷݣ��Ͻɺϻ���ҵ�ݶ500���Ҵ�ʱ��δʵ�ɳ��ʡ����2015��10��20�գ�����Ͷ�ʶԹ��ƿƼ�ǰ����������������153��Ԫ���ʽ���ԴΪ��̷�⻪ʵ�صĹ���Ͷ�ʵĽ�֮��̷�⻪��153��Ԫ���Ժ���������������153��Ԫ����ʵ��֮��黹��ʵ����Ϊ̷�⻪�Ĺ���Ͷ�ʡ�ͨ���������ʱ�������̷�⻪����ɶ��³����Ļ���Ͷ�ʵij���ʵ�ɣ���������û���Ͷ�ʶԹ����������ʡ������������ι�����˳�����Ͷ�ʣ�����Ͷ��ʵ���˱�Ϊ̷�⻪�����Ƶ��ʱ�����Ҳ�����ڻ�ӪͶ���뻪��Ͷ���С�