�������գ��̲輯������˾�ڸ۽�����վ�������й��顣��˾���θ۹�ļ����;��������2021����2024�꿪��Լ251����������㽭ʡ��������ʳƷ�ӹ���ʩ����δ��������������Ϣ����ϵͳ����ػ�����ʩ��Ӫ���ʽ�����һ����ҵ��;�ṩ�ʽ𡣹�˾����ϯ������Ϊ���컷�������������˾������������������˾��

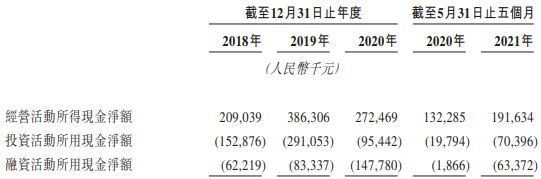

����2018��-2020�꼰2021��1-5�£��̲輯�ŵ�������ֱ�Ϊ13.12��Ԫ��17.36��Ԫ��15.69��Ԫ��9.06��Ԫ����������ֱ�Ϊ4440.1��Ԫ��1.06��Ԫ��-5526.2��Ԫ��4833.6��Ԫ��������������ֱ�Ϊ4440.1��Ԫ��1.06��Ԫ��-4248.7��Ԫ��5838.8��Ԫ����Ӫ������ֽ�ֱ�Ϊ2.09��Ԫ��3.86��Ԫ��2.72��Ԫ��1.92��Ԫ��

����2020�꣬��˾Ӫ��ͬ���½�9.6%��������������Ϊ�����̲輯���й���ƣ������������Ӱ�졣

��������21���;��ñ�������������������2020�꣬A�����еIJ�����ҵ��Ӫ��ͬ��Ϊ-3.78%���۹����еĺ����̡��Ȳ��Ȳ��;�ë�ţ�Ӫ�շֱ�ͬ������7.75%��-9.53%��1.02%���������̲輯�š�ͬ�꣬�����̡��Ȳ��Ȳ��;�ë�����δ���ֿ���ͬ�ھ����ֱ�Ϊ3.10��Ԫ��0.11��Ԫ��1.38��Ԫ��

��������ʱ��Ҳָ���̲輯��ӯ��ָ�����ͬ�С�����֤ȯ�б�ָ������2018����2019�꣬�����̾�����ˮƽ��8%-10%֮�䡢��ë������5%-7%��ˮƽ���̲�������������ڶ��ߣ���5%-6%��ˮƽ��

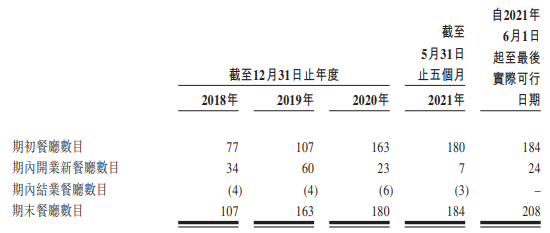

������ȥ���꣬�̲輯�ŵIJ�����������������2018��ĩ-2020��ĩ��2021��5��ĩ���̲輯����Ӫ�IJ��������ֱ�Ϊ107�ҡ�163�ҡ�180�ҡ�184�ҡ�����2021��9��30�գ���˾��Ӫ�IJ�������Ϊ208�ҡ�

�����ӱ���ļ����;�������̲輯�żƻ���ٿ��꣺��2021����2024�꿪��Լ251�����������˾ÿ���ŵ��վ����۶ÿ�Ҳ����վ��Ӵ���������̨�ʾ�����2�꣬����ǰ5�������з�������������2018�ꡢ2019�ꡣ

�����̲輯��ÿ���ŵ��վ����۶�2�꽵����55.22%��2018��-2020�꼰2021��1-5�£��̲輯��ÿ���ŵ��վ����۶�ֱ�Ϊ3.57��Ԫ��3.24��Ԫ��2.30��Ԫ��2.89��Ԫ��

������˾ÿ�Ҳ����վ��Ӵ�����2�꽵����45.49%�����ڣ���˾ÿ�Ҳ����վ��Ӵ������ֱ�Ϊ809�ˡ�650�ˡ�441�ˡ�550�ˡ�

����ͬ�ڣ���˾��̨��Ҳ����2�꣬�ֱ�Ϊ3.48�Ψu�ա�3.34�Ψu�ա�2.62�Ψu�ա�3.32�Ψu�ա�

����2020�꣬��˾������ͬ���½�13.82%��2018��-2020�꼰2021��1-5�£��̲輯�ŽӴ��������ֱ�Ϊ2393.4���ˡ�2970.3���ˡ�2559.8���ˡ�1511.0���ˡ�

������˾�˾����Ѷ�����������ڣ���˾�˾����ѷֱ�Ϊ5.48��Ԫ��5.84��Ԫ��6.13��Ԫ��5.99��Ԫ��

������21������ҵ���ۣ�2004�꣬�����ɡ�·��÷���ں������Ӻ��ϡ��������Կ������̲��������磬��Ϊ�����������ṩ�����������ںϿ�ζ��Ʒ��2008�꣬��һ���̲�����ں���Ӧ�˶�����������������Ϊ���������ṩ���˼۸�IJ�ʳ����ɫ�����ľ�ƹ��ᣬ���Ӻ��ϵ�����ӿ�����˾�����ʮԪ�������ܵ�����ʽ�ںϲ�Ʒ�����̲����Ѹ��“��Ȧ”��������ȫ���Բ������磬��Ϊ����“����”������

�����ݲ����磬�ڽ���������ʽ����Ʒ�����𣬻����������Ʒ����̲�����Ĺ���“����”��λ���Ӱ�졣�̲�������ڵ�������ʽ����Ʒ�༯�жȲ����ߣ�����ʶ��ѯ������ʾ��2020�꣬ǰ���������ʽ������Ӫ�̽�ռ������ʽ�����г��������3.8%���ֱ���������С��������̫������㡢�̲�������Լ����żң������̲������0.5%��ռ��λ�е��ġ�

����ҵ����ʿ��ʾ�����żҡ��̲�����ȵ�һ����ʱ�в������г������ϱ�ϡ�ͣ�“����Ʒ����Ȼ��������ʽ�����г���ռ��һϯ֮�أ�����Ʒ�ƺ���������˥����”

�����������ű����ƣ�“��ʵ�ϣ��̲������ʮ��ǰ��Ҳǡ�ø����˹��ڲ�����ҵ��ϸ����ʱ�л����������ĽΣ��Ե��˹��ڹ������Ĵ��ģ�������˿ڵĺ�����”һλ������ҵ����ʦ��ʾ�������µ������ǣ����罻����Ӱ��������˶�Ʒ���������ҳϵı����£�����Ʒ��ij�����Ҳ���Խ��Խ���ʱ��һ������������������Ҳ�ڱ�̡�

�������ٿ�����Ȼ����������Ӫҵ�����ӣ�����������ᱻ̯����Ͷ�ʻر���Ҳ���͡�ά�ָ߿�����߷�̨�ʲ������ף���δ��������ҵ�ľ������Ѿ��Ӳ�Ʒά�����������ۺ�ά�ȣ�������Ӧ����Ч�ʡ�������Ӫ��������еȵȡ�

�����й����������߾���������µ��̲輯�Ųɷã��Է���ʾ“����Ҫ”�ɷã��漴�Ҷϵ绰��

�����ںϲ�������ʽ������۹�ļ�ʴ�ٿ���

�����̲輯�����й����ȵ�������ʽ������Ӫ�̡���2015��6��4���ڿ���Ⱥ��ע���������˾�ľ�Ӫ��ʷ�����ݵ�2008�꣬��ʱ��˾�����ϴ�ʼ�������ɼ�����ż·��÷���㽭ʡ���������������Ӻ�����“�̲�”ΪƷ�ƿ����˵�һ���̲�������ڿ����̲����֮ǰ�������ɼ�·��÷�����㽭ʡ�����������߾�Ӫһ���������ᣬ�����ڱ�ʱ�˵�̽���ڲ�����ҵ��չ�Ļ��ᣬ��רע�����ִ���ʽ�ںϲˡ�

���������ɼ�����ż·��÷�����˿��Ƶ�Yielding Sky��Contemporary Global Investments��Time SonicΪ��˾�Ŀعɹɶ���

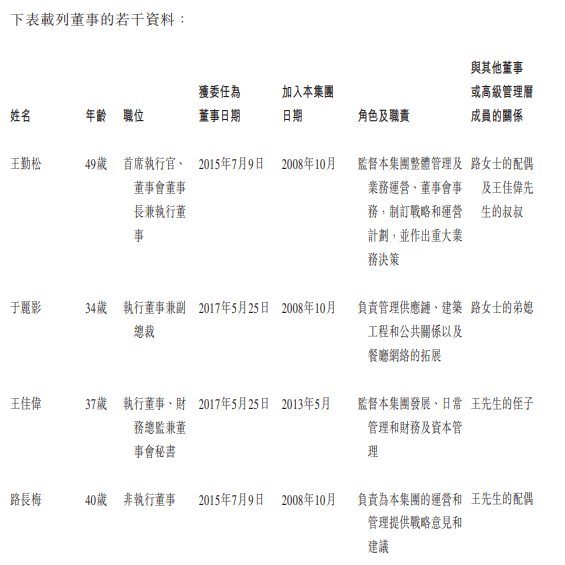

���������ɣ�49�꣬���ι�˾��ϯִ�й١����»ᶭ�³���ִ�ж��¡�·��÷��40�꣬�ι�˾��ִ�ж��¡�

������˾�����л���2��ϵ�����ɼ�·��÷�����������У�����Ӱ34�꣬��ִ�ж��¼渱�ܲã�ϵ·��÷�ĵ�ϱ������ΰ��37�꣬��ִ�ж��¡������ܼ�涭�»����飬ϵ�����ɵ�ֶ�ӡ�

������˾���»�Ŀǰ����9λ���£�������3λִ�ж��¡�3λ��ִ�ж��¼�3λ������ִ�ж��¡�

��������3��29�գ��̲輯�ŵݽ��й�˵���飬�⸰����������С��˺��̲�������й�˵���鳬��6����û�и��£���ʾʧЧ��ֱ��10��5�գ��̲輯�Ÿ����й��飬“����”���мƻ���

������˾���θ۹�ļ����;��������2021����2024�꿪��Լ251����������㽭ʡ��������ʳƷ�ӹ���ʩ����δ��������������Ϣ����ϵͳ����ػ�����ʩ��Ӫ���ʽ�����һ����ҵ��;�ṩ�ʽ�

������˾����ϯ������Ϊ���컷�������������˾������������������˾��

����ȥ�꾻������

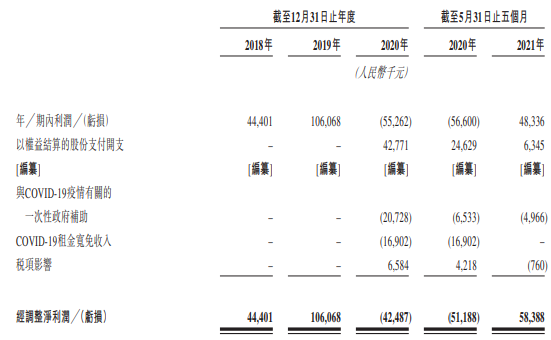

����2018��-2020�꼰2021��1-5�£��̲輯�ŵ�������ֱ�Ϊ13.12��Ԫ��17.36��Ԫ��15.69��Ԫ��9.06��Ԫ��

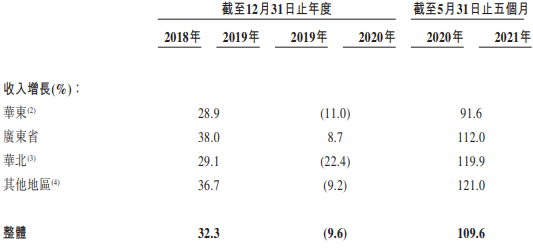

����2019�꣬��˾����ͬ������32.3%��2020�꣬ͬ���½�9.6%��2021��ǰ5���£�ͬ������109.6%��

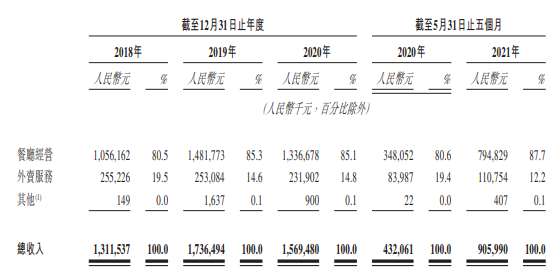

�����̲輯�ŵ����빹���У�������Ӫ����ռ�ȷֱ�Ϊ80.5%��85.3%��85.1%��87.7%��������������ռ�ȷֱ�Ϊ19.5%��14.6%��14.8%��12.2%�����⣬���ڹ�˾��������ֱ�Ϊ14.9��Ԫ��163.7��Ԫ��90��Ԫ��40.7��Ԫ����Ҫ�����������ֻ��������ṩ����ȡ��Ӷ��������ѡ�

�����̲輯���й���ƣ��������Ӱ�죬��˾2020��ľ�Ӫҵ���ܵ�����Ӱ�죬�������й��ֵ����������ܵ����ƣ�����2021 ��5 ��31 ��ֹ����¹�˾�����������¼��ǿ��������

��������ͬ�ڣ���˾��������ֱ�Ϊ4440.1��Ԫ��1.06��Ԫ��-5526.2��Ԫ��4833.6��Ԫ��������������ֱ�Ϊ4440.1��Ԫ��1.06��Ԫ��-4248.7��Ԫ��5838.8��Ԫ��

�����̲輯�ųƣ���˾����������2018����2019����������Ҫ���ڹ�ģ����Ч��ĸ����Լ��ɹ����Ƴɱ��뿪֧����˾��2020��¼�ÿ�����Ҫ�ܵ������ҵ��Ӫ�˵ij����

�������ڣ���˾��Ӫ������ֽ�ֱ�Ϊ2.09��Ԫ��3.86��Ԫ��2.72��Ԫ��1.92��Ԫ��

����

����5��ĩ��Ӫ������184�� 15�Ҿ�Ӫ����

����2018��ĩ-2020��ĩ��2021��5��ĩ���̲輯����Ӫ�IJ��������ֱ�Ϊ107�ҡ�163�ҡ�180�ҡ�184�ҡ�

����2018��-2020�꣬��˾�¿�ҵ������Ŀ�ֱ�Ϊ34�ҡ�60�ҡ�23�ң����ڽ�ҵ������Ŀ�ֱ�Ϊ4�ҡ�4�ҡ�6�ҡ�

����2021��ǰ5���£���˾�¿�ҵ����7�ң���ͣ����3�ҡ�2021��6��1��-9��30�գ���˾�¿�ҵ����24�ҡ�����2021��9��30�գ���˾��Ӫ�IJ�������Ϊ208�ҡ�

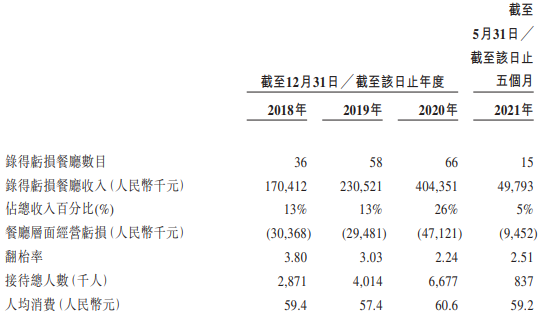

��������2018��ĩ��2019��ĩ��2020��ĩ��2021��5��ĩ����˾�ֱ���36�ҡ�58�ҡ�66�Ҽ�15�Ҳ���¼�ò������澭Ӫ���ֱ�ȷ�ϼ�ֵ����Լ340��Ԫ��380��Ԫ����Ԫ����Ԫ��

�����̲輯���й���ƣ�ȥ�꼰����ǰ5���£���˾�ֱ���66�估15�����¼�ò������澭Ӫ�����ԭ����ȥ�꼰����5��ĩ����˾�ֱ���11�估һ���¿���������Ӫʱ�����ޣ��ҸõȲ����Դ����������Σ��ֱ���һ�估һ����������з��£��ֱ���43�估�������������Ӱ�죻�ֱ���11�估10�����¼�ò������澭Ӫ������Ҫ��������Ӫ����δ�����롣2018�꼰2019�꣬��˾�ֱ���36�估58�����¼�ò������澭Ӫ����ԭ���������ȹ�˾��28�估47���¿�ҵ��������Ӫʱ�����ޣ��ҸõȲ����Դ����������Σ�2018�꼰2019���ڹ�˾�ֱ����ļ估������������з��¡�

������˾�IJ���ͨ��λ�ڹ����̳��ڡ���˾�ƻ���2021�꿪��Լ60���²���������2021��9��30�գ�����31������ѿ�ʼӪҵ���ҹ�˾�Ѿ�����29�����ǩ������Э�顣���⣬��˾�ƻ���2022����2024 ��ÿ�꿪��80��100���²�����

�����й�����ʾ����˾���ƣ�����ÿ���²���������ʱ���֧��������Ӫ��֧ƽ��ԼΪ320��Ԫ��370��Ԫ����Ҫ�Ӻ�������ģ�������õ��ʱ���֧����Ӫ��֧��Ҫ�����뽨����װ�������豸�йصijɱ����Լ��뿪���йز�����ص�����һ���Կ�֧������2021�ꡢ2022�ꡢ2023�꼰2024��12��31��ֹ��ȣ���˾Ԥ�ƿ����²����ļƻ�Ͷ�ʳɱ����ֱ�ԼΪ2.30��Ԫ��2.87��Ԫ��3.61��Ԫ��3.63��Ԫ����˾Ԥ����2021�꿪����²���(��������9��30���ѿ�ҵ��31�����)���ԣ���˾��2020��12 ��31����ֱ��2021��9��30���Ѳ������е�Լ1.47��Ԫ��

������˾Ҳ����ѡ���Ե��ں��ⶼ�п����²�������������˾��Ʒ���ڵ������������ߴ��ࡣ��˾Ԥ���²�����һ��������ڴ����״���֧ƽ���ڼ�Ͷ�ʻ�����ƽ��Ϊ18 ����

�����ŵ��վ����۶�����2�� ������55%

����2018��-2020�꼰2021��1-5�£��̲輯��ÿ���ŵ��վ����۶�ֱ�Ϊ3.57��Ԫ��3.24��Ԫ��2.30��Ԫ��2.89��Ԫ��

�����̲輯��ÿ���ŵ��վ����۶�����2�꣬2�꽵����55.22%��

����2018��-2020�꼰2021��1-5�£��̲輯�ŽӴ��������ֱ�Ϊ2393.4���ˡ�2970.3���ˡ�2559.8���ˡ�1511.0���ˡ�2020�꣬��˾������ͬ���½�13.82%��

������˾ÿ�Ҳ����վ��Ӵ�����Ҳ����2�꣬2�꽵����45.49%�����˾����Ѷ�����������ڣ���˾ÿ�Ҳ����վ��Ӵ������ֱ�Ϊ809�ˡ�650�ˡ�441�ˡ�550�ˣ��˾����ѷֱ�Ϊ5.48��Ԫ��5.84��Ԫ��6.13��Ԫ��5.99��Ԫ��

�����̲輯���й�����ʾ����������ij���Ӱ�켰��ʱ���������Ա�����ÿ�Ҳ����վ��Ӵ�������δ�ظ�������ǰ��ˮƽ��

�����й���ƣ���˾�����˾�������Ҫ��˾Ŭ�������ʹ��²˵�����2018 ����2020������������ر�����Ϊ�Ƴ��۸�ϸߵ������²�Ʒ����Щ��Ʒ��Ϊӭ�ϵ��ع˿͵�ϲ�ö��з�������ͨ�������в�Ʒ�ߡ���˾����2021 ��5 ��31 ��ֹ����µ������˾�������Ϊ���٣���Ҫ�����������ڼ乫˾���������������2021��ͬ�ڸߣ��ҹ�˾�ڽ���2020��5��31��ֹ�����Ϊ���������ṩ�����ۿۡ�

����С�Ͳ�����Ŀռ��˾���������İٷֱ��ɽ���2018��12��31�յ�21.5%����������2020��12��31�յ�38.9%�����ڽ���2021��5��31������38.6%�����ڹ�˾��С�Ͳ������������С��2018����2019�꣬��˾��ÿ���ŵ��վ����۶ÿ�Ҳ����վ��Ӵ����������١�2020 �깫˾��ÿ���ŵ��վ����۶ÿ�Ҳ����վ��Ӵ����������٣� ��Ҫ������������Ӱ�졣�����й��ֵ������������ܵ����ƣ��ʽ���2021 ��5 ��31 ��ֹ����£���˾��ÿ���ŵ��վ����۶ÿ�Ҳ����վ��Ӵ�����������¼��ͬ��������

����ͬ�ڣ���˾��̨��Ҳ����2�꣬�ֱ�Ϊ3.48�Ψu�ա�3.34�Ψu�ա�2.62�Ψu�ա�3.32�Ψu�ա�

�����й�����ʾ���̲輯����2019 ���ڻ����������ķ�̨����2018 �����ά���ȶ����㶫ʡ�ķ�̨����2018���4.66������2019���3.98������Ϊ��˾���ѿ�������ĵ�����������²������Խ�һ�����г����������ǵ��г���λ��

��������5��ĩ������ծ����6214��Ԫ

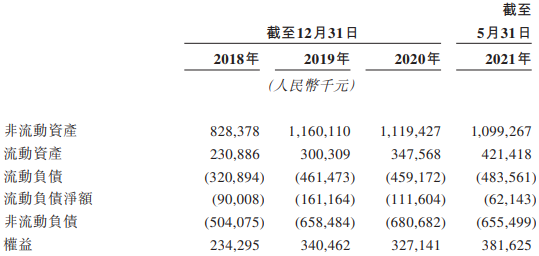

����2018��-2020�꼰2021��1-5�£��̲輯�������ʲ��ֱ�Ϊ2.31��Ԫ��3.00��Ԫ��3.48��Ԫ��4.21��Ԫ���������ʲ��ֱ�Ϊ8.28��Ԫ��11.60��Ԫ��11.19��Ԫ��10.99��Ԫ��

�������ڣ���˾������ծ�ֱ�Ϊ3.21��Ԫ��4.61��Ԫ��4.59��Ԫ��4.84��Ԫ����������ծ�ֱ�Ϊ5.04��Ԫ��6.58��Ԫ��6.81��Ԫ��6.55��Ԫ��

����ͬ�ڣ���˾������ծ����ֱ�Ϊ9000.8��Ԫ��1.62��Ԫ��1.12��Ԫ��6214.3��Ԫ����˾Ȩ��ֱ�Ϊ2.34��Ԫ��3.40��Ԫ��3.27��Ԫ��3.82��Ԫ��

�����̲輯���й���ƣ���˾¼��������ծ�����Ҫ����Ϊ��˾���þ�Ӫ�����ֽ���ش�����������硣��˾���ɹ��ʲ������16��¼�ô�������ծ������װ�ɱ�������ʳ���Լ���Ƹ���lԱ��֧¼�ô���ó������Ӧ������ر��ǣ�����2018 �ꡢ2019 �꼰2020 ��12 ��31 ���Լ�����2021��5 ��31�գ�����ծ�ļ��ڲ��ֱַ�Ϊ7920��Ԫ��1.14��Ԫ��1.54��Ԫ��1.57��Ԫ��

�����̲輯�ŵ�������ծ����״���������¿���IJ�����ʼӯ����¼�þ�Ӫ��������ֽ����뾻������ơ����⣬��˾�ཫ��ֱ�Ӳɹ����Ľ��м��вɹ��Կ��Ƴɱ��������Ų�������ij������Ŷ�������ģ����Ч�棬�Ӷ��������ƹ�˾��������ծ����״����Ϊ���Ƴɱ���Ԥ�ڹ�˾�պ�����ǿ���Ʒ��֪���ȼ����ڵ��߳�����ҵ�����̸�����������������磬��˾�ܹ������������ް��ţ���ҵ����ȡ��װ�ɱ��ı�������2020��1 ��1 ����2021��8 ��31�գ���˾�Ѿ;ż������ҵ����ȡ��װ�ɱ��ı����ܶ������2300��Ԫ��

����ȥ��ռ������ʽ����0.5%�г��ݶ� �����������ë��

�����̲輯���й�����¶���й���ʽ�����г�����������2020���21981��Ԫ��Լռ�й������г���55.6%���й���ʽ�����г����ȷ�ɢ��2020����������ߵ����г��ݶ�ԼΪ1.7%��

����������ʽ�����г�����������2020���3513��Ԫ��Լռ��ʽ�����г���16.0%���й������г���8.9%�������ڶ����Ʒ�Ƽ����г���������ʽ�����г���߶ȷ�ɢ����2020�꣬���Ʒ��Լռ������ʽ�����г��������3.8%��

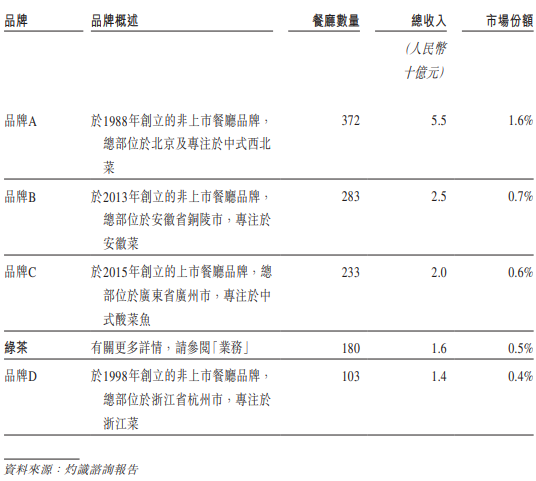

��������ʶ��ѯ���棬2020�����������ʽ����Ʒ���У�Ʒ��A��1988�괴���ķ����в���Ʒ�ƣ��ܲ�λ�ڱ�����רע����ʽ�����ˣ���������372�ң�������55��Ԫ���г��ݶ�Ϊ1.6%��

����Ʒ��BΪ2013�괴���ķ����в���Ʒ�ƣ��ܲ�λ�ڰ���ʡͭ���У�רע�ڰ��ղˣ�2020���������Ϊ283�ң�������25��Ԫ���г��ݶ�Ϊ0.7%��

����Ʒ��CΪ��2015�괴�������в���Ʒ�ƣ��ܲ�λ�ڹ㶫ʡ�����У�רע����ʽ����㣬2020���������Ϊ233�ң�������20��Ԫ���г��ݶ�Ϊ0.6%��

����Ʒ��DΪ��1998�괴���ķ����в���Ʒ�ƣ��ܲ�λ���㽭ʡ�����У�רע���㽭�ˣ���������Ϊ103�ң�������14�ڣ��г��ݶ�Ϊ0.4%��

������Ϥ��Ʒ��A��B��C��D�ֱ���������С��������̫�������ĸ��˾��ë��(09922.HK)�Լ����żҡ�

�����̲�Ʒ���µIJ���ȥ��ʵ��16��Ԫ�������룬���й�������ʽ�����г����г��ݶ�Ϊ0.5%���������ġ���2020��ף���˾��ӵ��180����������й�������ʽ����Ʒ���а�������Ŀ�����������ġ�

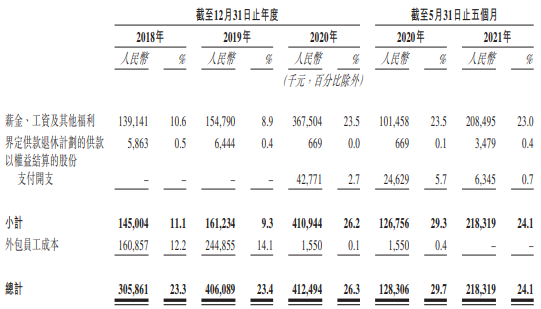

����Ա���ɱ�ռ�������23%����

��������2018��ĩ��2019��ĩ��2020��ĩ�Լ�2021��9��30�գ��̲輯�ŷֱ���1314����1458����6484����7601��ȫְ��Ա��

������˾�����������������������Դ��˾����Ա����������Ž��к������ݴˣ���˾�ֲ���Ա��Ϊ������Դ��˾�Ĺ�Ա������˾����������Դ��˾֧��Ա�����������á�����2018�꼰2019��12��31�գ���˾��4570����5739��ȫְ���Ա�����ֱ�ռ��˾ȫְԱ��������77.7%��79.7%����˾��2020��1����ֹ��Ա����������ţ���֮ǰ���������Ա����Ϊ��˾�Ĺ�Ա����ˣ���˾�Ĺ�Ա�����ɽ���2019��12��31�յ�1458����������2020��12��31�յ�6484����

�����й���ƣ���˾���ܲ�ʱʹ�õ�����������Դ��˾Ϊ��˾�ṩԱ������ȷ���㹻����Ա���ü���ͬ����֮����Ч����Ա�������⣬��˾��Ƹ�ò����ܼ���Ƹ�ü�ְ��Ա���Ը���Ч��֧�ֹ�˾�IJ�����Ӫ���������ʵ�ʿ������ڣ���˾Ƹ��1345����ְ��Ա������1322����ְ��ԱΪ����Ա��������23����ְ��ԱΪ�ڹ�˾�IJ������е���ά����װ���̵ĵ繤��ʦ��

����2018�ꡢ2019�ꡢ2020���Լ�����2021��5��31��ֹ����£���˾��Ա���ɱ��ֱ�Ϊ3.06��Ԫ��4.06��Ԫ��4.12��Ԫ��2.18��Ԫ���ֱ�ռ��˾�����23.3%��23.4%��26.3%��24.1%��

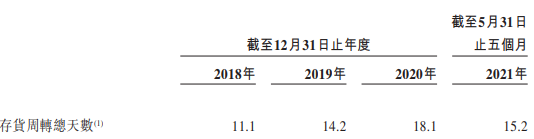

��������ǰ5���´����ת����Ϊ15��

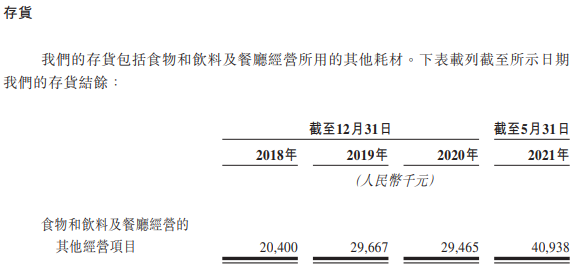

��������2018��ĩ��2019��ĩ��2020��ĩ�Լ�2021��5��31�գ��̲輯�ŵĴ������ֱ�Ϊ2040��Ԫ��2967��Ԫ��2947��Ԫ��4094��Ԫ��

�������й��飬��˾����Ҫʳ��(������ӹ�������Ʒ�����⼰��ӹ�������Ʒ����ӹ�ˮ��Ʒ���߲˼�ˮ��)�ı�����һ��ֱ�Ϊ12���¡�180��365�졢12��24���¼�3�졣����ʳ�Ĵ洢ʱ���Խ������˾��������ķ��ս���֮�����⣬���ܹ�˾���ö��ַ�ʽ�������ˮƽ����ԭ���Ϲ�Ӧ�����Ⲩ����˿�Ʒζ��ϲ�÷����仯�����������˳�����˾�Ŀ��Ʒ�Χ�������ܻᵼ�������½����ض���Ʒ�Ŀ����࣬�������Ӵ�������ķ��ա����⣬���Ź�˾�������������˾�Ĵ��ˮƽ��֮������Ǵ�������ķ������������ɹ��Ĵ�����Ӷ���������������£���˾��ҵ����״������Ӫҵ������ܵ��ش���Ӱ�졣

��������2021��8��31�գ�����2021��5��31�յĴ���е�4090��Ԫ��100%����2021��5��31��֮��ʹ�á����Ļ���ۡ�

�������ڣ���˾�����ת�������ֱ�Ϊ11.1�졢14.2�졢18.1�졢15.2�졣

�����й�����ʾ����˾�Ĵ����ת������2018����2020���������ӣ�������Ϊ��˾�����淶������Ӫ������ʹ�ñ�����ͨ�������İ�ӹ�ʳƷ�����ڹ�˾��2021��1�½���ֱ�Ӳɹ����ģ���Ч�����������Ч�ʣ��ʽ���2021��5��31��ֹ����µĴ����ת����������15.2�졣��˾ϣ����δ�������������������ת��

���������������

������21������ҵ���ۣ�2004�꣬�����ɡ�·��÷���ں������Ӻ��ϡ��������Կ������̲��������磬��Ϊ�����������ṩ�����������ںϿ�ζ��Ʒ��

����2008�꣬��һ���̲�����ں���Ӧ�˶�����������������Ϊ���������ṩ���˼۸�IJ�ʳ��

������ɫ�����ľ�ƹ��ᣬ���Ӻ��ϵ�����ӿ�����˾�����ʮԪ�������ܵ�����ʽ�ںϲ�Ʒ�����̲����Ѹ��“��Ȧ”��������ȫ���Բ������磬��Ϊ����“����”������

��������������ʾ��“90������һ������Ⱥ�����ڳ�Ϊ���������������̲�һֱ�����о����ǵ�������Ϊ����������ʵû��̫�ѵļ�������ƷҲ�ܼ�����Ҫ�Ļ�����ҵģʽ��”

�����й�����ʾ���̲輯�Ų�����ڹ������ģ��˾�����Լ��50-80Ԫ��ÿ�Ҳ������ṩ80-100�ֲ�Ʒѡ��Ʒ����5Ԫ���Ļƹϣ�10Ԫ�Ķ����⣬17Ԫ��ţ�ŵȡ�

�������Լ۱Ȳ��ԣ��̲����������2012���°�����ڹ�������ת�͵�������ʼ�������ۣ����Ӳ���ҵ��

����2008����2017�꣬�̲�����ܹ�����73�Ҳ�������������ʱ���2018�ꡢ2019���̲�ֱ��¿�����34�ҡ�60�ң����������µ�2020�������¿�23�ҡ��������꣬�̲輯�ŷֱ�ƻ��¿�60�ҡ�80-100�Ҳ�����

�����̲�������ȶ������»����Ŷӵ�λʢ�����٣�ֱ��Ӱ�췭̨�ʡ��й�����ʾ��2018����2020�꣬�̲輯�ŷ�̨�ʷֱ�Ϊ3.48��/�ա�3.34��/�ա�2.62��/�ա�

����“��������”��һƷ������

�����ݲ����磬���й�����Կ������̲������ҵ���������̳��������Ϊ���������ڽ���������ʽ����Ʒ�����𣬻����������Ʒ����̲�����Ĺ���“����”��λ���Ӱ�졣

�����̲�������ڵ�������ʽ����Ʒ�༯�жȲ����ߣ�����ʶ��ѯ������ʾ��2020�꣬ǰ���������ʽ������Ӫ�̽�ռ������ʽ�����г��������3.8%���ֱ���������С��������̫������㡢�̲�������Լ����żң������̲������0.5%��ռ��λ�е��ġ�

��������ҵ����ʿ��ʾ�����żҡ��̲�����ȵ�һ����ʱ�в������г������ϱ�ϡ�ͣ�“����Ʒ����Ȼ��������ʽ�����г���ռ��һϯ֮�أ�����Ʒ�ƺ���������˥����”

�����̲�������й��������ʾ���ἰ����ҵ�������г����̲�Ʒ�Ƶ���֪�ȣ����������ֻ���ǿƷ��֪���ȣ���˾ҵ����״������Ӫҵ�����ܻ��ܵ��ش���Ӱ�졣

������ʵ�ϣ�Ʒ�Ƶ�һ������Ʒ��“�ϻ�”�����ڲ�����ҵ�ձ���ڡ���ë�š��Ȳ��Ȳ���ѡ���Ʒ�Ʒ�չ���ԣ�������(06862.HK)��������Ӧ�������������Ʒ�����Ȼ����

����Ŀǰ����ë��(09922.HK)����̫������㡢��������������δ�����Ǵ����Ʒ���ȶ��Ѿ�������Ʒ�ƾ�ë�������ˣ��Ȳ��Ȳ��������µ��Ȳ��Ȳ��뜐�������γ�“ƽ��+�߶�”����ϣ����������ϰ��꣬������������ռ�������۶�37%�������ٴ�������

����������ҵ����ʿ�������̲������Ʒ��ս���������³��г��ﵽһ����ģ����У�“�̲���������ģ��С����Ʒ�Ƶ�Ʒ���������ǿ�����ͬʱ�Ƴ����Ʒ�ƣ�������ɢ������”

�������й�����ʾ���̲�����Դ��ڶ���Ҫ��Ӧ�̵��������ܷ�ʵ�ֶ�Ʒ�ƻ�����ڿ����⡣2018�ꡢ2019�꼰2020���Լ�2021��ǰ5���£��̲������һ�����������������̵IJɹ���ֱ�Ϊ�����1.65��Ԫ�������2.99��Ԫ�������1.17��Ԫ�������4170��Ԫ���ֱ�ռ�ܲɹ����31.9%��45.8%��18.0%��10.8%���̲������Ҫ����ɹ�ʳ�ļ���ӹ�ʳƷ��

����ӯ��ָ�����ͬ��

�����ݻ���ʱ���������������ͬΪ��������Ʒ�Ƶĸ۹����й�˾�����̡��Ȳ��Ȳ��ɼ۾���ȥ����ɡ��ڲ����ɱ��ֲ��ֹ۵�����£��̲������Ҫ����2020��Լ2.27��Ԫ�Ŀ����“��������”���ܷ����г���Ͷ�������ˣ����Ҳ���д��ɡ�

����10��12�գ�����Ͷ���ܾ�������±�ʾ���̲�����ڽ����ϰ�����ȡ��4833��Ԫ��ӯ��˵����������лָ��ñȽϺã��������к�(�ʱ��г�)��ǰ�����Բ��պ����̺;�ë�ŵĹɼ����ơ�����Ԥ�����ǣ�������֮���̲輯�Ž�������߿������������ؿ�����������δ�����ſ���Ҳ���и�������ֽ�����

������������ͬΪ�۹����й�˾�ĺ����̡���ë������ȣ��̲���ӯ��ָ�������ϲ������ԡ�����֤ȯ�б�ָ������2018����2019�꣬�����̾�����ˮƽ��8%-10%֮�䡢��ë������5%-7%��ˮƽ���̲�������������ڶ��ߣ���5%-6%��ˮƽ��

�������ڲ��������ϣ�������Ϣ��ʾ���̲����Ŀǰ����Ӫ����208���ŵ꣬ԶԶ���ɹ������ 2021�꿪�� 60 �������²���������2022�꼰2023��ÿ�꿪��80��100���²�����Ԥ���ƻ����̲�������������긴�������ٽ��ﵽ 60.21%��������ҵƽ�����١�

���������ŵ��Ѿ�ҵ���»�

������21���;��ñ��������꣬�����̲輯������ҵ���ı���ɡ��2008����2017�꣬�̲�����ܹ�ֻ����73�Ҳ�����Ȼ��2017�������ʱ���2018�ꡢ2019���̲�ֱ��¿�����34�ҡ�60�ң���ʹ���������µ�2020�꣬Ҳ�����¿���23�ҡ��������꣬�̲輯�ŷֱ�ƻ��¿�60�ҡ�80-100�Ҳ�����

���������������������£��̲輯��2020��Ӫ�ռ���-9.62%��Ȼ������������������2020�꣬A�����еIJ�����ҵ��Ӫ��ͬ��Ϊ-3.78%���۹����еĺ����̡��Ȳ��Ȳ��;�ë�ţ�Ӫ�շֱ�ͬ������7.75%��-9.53%��1.02%���������̲輯�š�

�����̲輯��2020�����ǰ�ľ�����Ϊ-5556.2��Ԫ��ͬ�꣬�����̡��Ȳ��Ȳ��;�ë�����δ���ֿ���ͬ�ھ����ֱ�Ϊ3.10��Ԫ��0.11��Ԫ��1.38��Ԫ��

���������˾�����ֻ��61.3Ԫ(2020��)��������Լ۱ȡ������������̲������������Դ���ǿ�����������ָ��ȴ��ӳ���̲����Խ��Խ“����ס����”��

����2018����2020�꣬�̲輯�ŷ���˿�����Ϊ2393.4���ˡ�2970.3���ˡ�2559.8���ˣ�2020�Ŀ�����ͬ���½�13.82%��

����“Ч��ָ��”��̨�����������»���2018����2020�꣬�̲輯�ŵķ�̨�ʷֱ�Ϊ3.48��/�ա�3.34��/�ա�2.62��/�գ�2020�꽵������20%��ͬ�꣬�����̡��Ȳ��Ȳ��ķ�̨�ʷֱ�Ϊ3.5��2.6����ë�����²�����ë�ŵķ�̨��Ϊ1.7��̫����̨��Ϊ3.8��

����“�����У���ǰ�ſ����õĿ�����λ���Ѿ���ʧ������ȡ����֮���Ǹ�����ˮ�Ļ�����λ����ͬʱ����ǰҲû�������������Ŷӵ�λ����ڴ����������������������ݺ����á�”5����ǰ��һλ����ʱ��8��̽������·�̲����ʱ����д����

�����̲������õ�ʱ������Ѿ���ȥ

�����ݽ������ţ�“��ʵ�ϣ��̲������ʮ��ǰ��Ҳǡ�ø����˹��ڲ�����ҵ��ϸ����ʱ�л����������ĽΣ��Ե��˹��ڹ������Ĵ��ģ�������˿ڵĺ�����”һλ������ҵ����ʦ��ʾ��

���������µ������ǣ����罻����Ӱ��������˶�Ʒ���������ҳϵı����£�����Ʒ��ij�����Ҳ���Խ��Խ���ʱ��һ������������������Ҳ�ڱ�̡�

������ý��“�����ϰ��ڲ�”��ǰ��һƪ�������ᵽ��Ŀǰ�̳�������̭����5�굽3�굽����1�꣬��һЩA������ģ���������һ�Ҳ����������ֻ��1.5-3���µ�����

�����˿������Ż���ͬʱ����������ȴ��ʣ����ҵ�ۺ�����һ�߳����������ͣ������߳����ܶ�Խ��Խ����ɹ˿ͷ����������ŵ�Խ��Խ�࣬����Ҳ�������ҡ�

���������̲������˵���ʱ����������DZ������Ҳͬ��ֵ��ע�⡣

�������ٿ�����Ȼ����������Ӫҵ�����ӣ�����������ᱻ̯����Ͷ�ʻر���Ҳ���͡�ά�ָ߿�����߷�̨�ʲ������ף���δ��������ҵ�ľ������Ѿ��Ӳ�Ʒά�����������ۺ�ά�ȣ�������Ӧ����Ч�ʡ�������Ӫ��������еȵȡ�