山东天岳先进科技股份有限公司主要从事碳化硅衬底的研发、生产和销售,主要产品包括半绝缘型和导电型碳化硅衬底,产品可广泛应用于微波电子、电力电子等领域。该公司目前正在申请于科创板上市,由国泰君安证券和海通证券联合保荐。

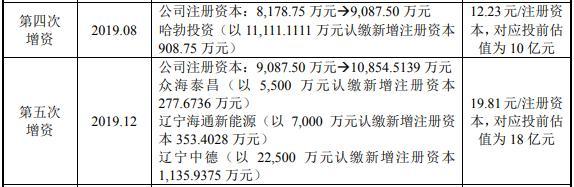

根据招股书披露,哈勃投资于2019年8月以 11111.11万元认缴天岳先进新增注册资本 908.75万元,增加价格为12.23元/注册资本,对应投前估值为 10 亿元。而仅仅相隔了4个月的2019年12月,海通新能源、辽宁中德认缴天岳先进新增注册资本时,增资价格就高达19.81元/注册资 本,对应投前估值为18亿元。也即在短短4个月,天岳先进的估值就增加了80%。

哈勃投资是天岳先进关键客户的子公司,尽管在公开信息披露中天岳先进披露了与该客户进行关联交易的合理性,但是不容忽视的是,该客户在2019年11月,也即低价入股之后且后一波外部投资机构高价入股之前,才与天岳先进签订销售合同;在2020年对天岳先进的采购金额为14154.57万元,相比2019年的1632.82万元增加了一个量级,这不禁令人质疑天岳先进引入哈勃投资增资有用股权换取采购订单之目的。

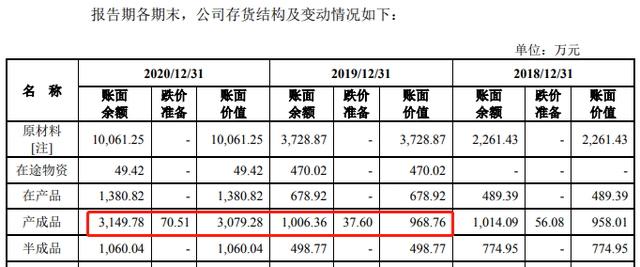

另据招股书披露,天岳先进最近三年的碳化硅衬底产品产销率均未达到100%,仅2020年的产销差数量就多达9000片左右,而最近三年累计的产量超过销量更是多达近万片。

以2020年的数据,天岳先进的碳化硅衬底产品销售单价约为0.89元/片、毛利率为34.94%,则对应单位生产成品约为0.5845元/片。这也就意味着,最近三年累计的碳化硅衬底新增产成品库存,就价值将近6000万元。

然而与此同时,招股书披露的存货数据显示,天岳先进截止到2020年末的产成品存货账面余额总共仅为3149.78万元,而在碳化硅衬底产成品库存数量大增约9000片的2020年,产成品库存账面余额同比仅增加了2000万元左右,这并不符合正常的财务逻辑。

对此,天岳先进在回复记者采访时表示:“公司产品的主要定价策略是结合产品尺寸、产品类型、参数指标、采购规模、客户市场地位以及市场供需水平等情况,与客户通过市场化协商确定,不同产品单位成本存在一定差异。”

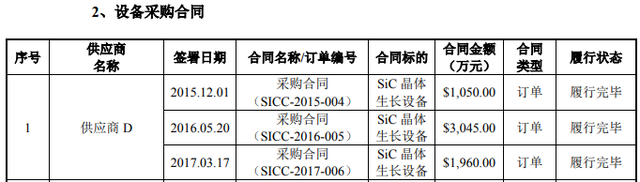

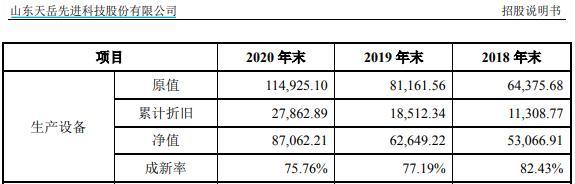

不仅如此,招股书还披露,天岳先进的碳化硅衬底产品生产过程中,核心设备是碳化硅晶体生长设备。根据招股书披露,早在2015年到2017年,天岳先进就像核心设备供应商采购碳化硅晶体生长设备合同金额高达6000万美元,折成人民币约在4亿元以上;而截止到2020年末,天岳先进的长晶炉账面原值也不过才9.38亿元。也即在2017年之前天岳先进采购的碳化硅晶体生长设备,就已经相当于2020年末的一半左右。

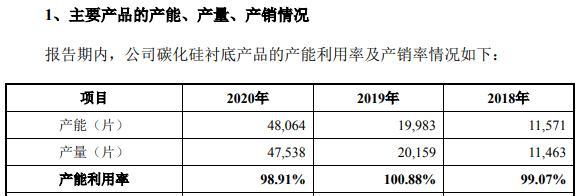

而在此基础上,从天岳先进披露的产能数据来看,2018年碳化硅衬底产品产能还仅为11571片,尚不足2020年产能的四分之一,这一比率与碳化硅晶体生长设备持有金额的比例并不匹配。对此,天岳先进在回复采访时并未作出解释。

此外,天岳先进的研发人员人数在2020年出现了显著增加,但是从披露公司承担的主要重大科研项目、获得的主要奖项及荣誉、合作研发情况等,均主要发生在2019年及以前年度。更何况,2020年天岳先进销售人员、管理人员的平均薪酬都是同比增加的,唯独研发人员的平均薪酬出现了同比下降,这令人质疑该公司将部分生产线技术人员归入研发人员序列,以此来满足科创板对于研发人员占比达10%的要求。