来源:投资时报 作者:董琳

数据显示,收购标的贝贝熊近年处持续亏损且资不抵债状态。同样业绩承压的爱婴室此时逆势收购,将承担较大的不确定性风险

自从“放开三孩”政策实施以来,母婴行业再次受到资本市场的关注。作为“母婴零售第一股”的上海爱婴室商务服务股份有限公司(下称爱婴室 ,603214.SH)已率先走上了扩张之路。

日前,爱婴室发布公告称,拟以2亿元人民币收购贝贝熊孕婴童连锁商业有限公司(下称贝贝熊)100%股权,并签订了相关《股权购买协议书》,本次收购完成后,贝贝熊将成为该公司的全资子公司。

同时,爱婴室也为此次收购设置了前提条件,包括贝贝熊及其合并报表范围内子公司经审计截至2021年7月31日的合并净资产不低于5000万元;贝贝熊截至2021年7月31日经评估的股权价值不低于2亿元。

公告中爱婴室表示,市场空间的互补是该公司收购贝贝熊的重要原因。贝贝熊在门店分布区域上与公司重合率低,在市场开发、供应渠道、产品品类等方面存在一定互补空间。通过收购贝贝熊,该公司可以实现快速切入华中区域,进一步提高市场占有率。

不过,《投资时报》研究员注意到,贝贝熊的财务状况并不乐观,处于持续亏损且资不抵债的状态。同时,爱婴室自身也存在一定的经营压力,去年至今年一季度,该公司的营利已经出现下滑趋势。在整个线下零售受疫情影响处于经营困难的背景下,爱婴室要逆势收购一家巨大且亏损的母婴连锁平台,将会承担较大的不确定性风险。

针对上述情况,《投资时报》研究员电邮沟通提纲至爱婴室相关部门,截至发稿尚未得到该公司回复。

贝贝熊盈利能力堪忧

贝贝熊成立于2009年,是华中区域排名第一的母婴连锁公司。截至2020年10月,贝贝熊门店覆盖湖南、湖北、江苏、江西、四川等5个省市,拥有240余家直营门店。

股权方面,贝贝熊由盈峰消费产业控股有限公司、伍学刚共同持有。其中,盈峰消费持股95.5%,伍学刚持股4.5%。盈峰消费产业控股有限公司背后的实际控制人为何剑锋,是美的集团实控人何享健的儿子;另一位自然人股东伍学刚,则是阿里巴巴迅犀(杭州)数字科技有限公司经理。

资料显示,贝贝熊主营业务主要分为母婴产品销售业务和母婴服务业务两方面,该公司主要采用自营为主,联营为辅的销售模式。

整体来看,贝贝熊目前财务状况不佳。公告显示,2020年及2021年一季度,贝贝熊营业收入分别为8.86亿元和2.21亿元,净利润分别为-1841.02万元和-210.63万元。此外,贝贝熊总资产分别为3.36亿元和2.95亿元,净资产分别为-1.72亿元和-1.75亿元,持续亏损的同时还处于资不抵债状态。

针对此次收购议案,爱婴室董事刘盛亦提出了反对意见。在对公司的协同效应表示支持的基础上,此位董事更担忧并购后爱婴室账面会产生较高商誉,后期可能会产生计提减值的风险。

爱婴室也坦言,此次收购完成后,双方进一步实现业务整合,可能会存在市场开拓和经营管理风险,以及资源整合未达到预期效果的风险。

贝贝熊2020年及2021年一季度主要财务数据(元)

数据来源:公司公告

自身业绩承压

成立于2005年的爱婴室是国内主要母婴连锁企业之一。2018年3月30日,该公司在上交所上市。截至2020年年末,该公司在全国拥有直营门店290家。

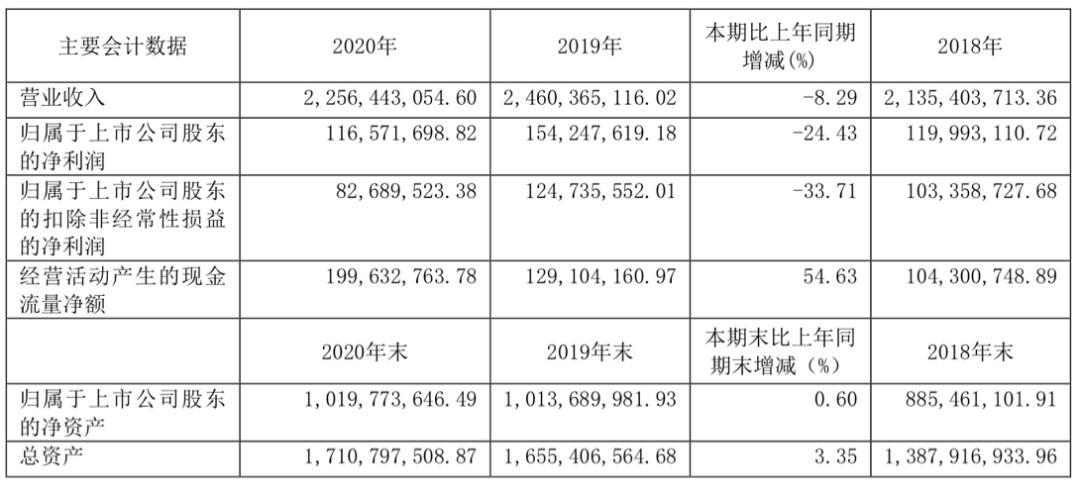

受疫情影响,2020年,爱婴室营业收入和净利润出现上市后首次下滑。其中,营业收入为22.56亿元,同比减少8.29%;归属于上市公司股东的净利润为1.17亿元,同比下降24.43%;扣非净利润为0.83亿元,同比减少33.71%;基本每股收益盈利0.83元,同比下降24.55%。

《投资时报》研究员发现,2020年,爱婴室超过87%的营收来自于线下直营门店销售,而线上销售刚刚突破一亿元大关,尽管较去年同期增加53.47%,但销售占比仅为5.18%。该公司全年新开门店33家,闭店40家,截至2020年年底,该公司门店总数共计290家,较上年同期下降2.4%。可以看出,爱婴室在直营门店规模上放慢了速度,尽管线上销售的增速较快,但营业占比仍相对较弱。

再从区域来看,爱婴室门店主要集中在华东地区,江浙沪以及福建地区的营收占全年总营收九成以上,其中,上海地区对该公司收入贡献最大。2020年,上海地区为该公司贡献营收10.01亿元,占总营收比重为44.37%。

但是近几年,上海地区的业绩开始显现颓势。2018年至2020年,该公司在上海地区的营收分别为11.12亿元、11.70亿元、10.01亿元,同比增长分别为14.62%、5.23%、-14.42%。

除上海之外,2020年,爱婴室江浙及福建地区的营收均出现下滑。其中,该公司来自浙江地区的收入为3.78亿元,同比下降4.01%;福建地区的收入为3.14亿元,同比下降11.12%;江苏地区的收入为3.65亿元,同比下降0.41%。

此外,爱婴室的存货周转天数正在上升。2017年至2020年,该公司存货周转天数分别为99.44天、98.38天、109.63天、125.08天。而从盈利能力来看,爱婴室净资产收益率也已从2017年高峰期的27.29% 跌至仅11.12%。

2021年一季度,爱婴室业绩有所好转,实现营业收入为5.43亿元,同比增长4.64%;归母净利润为1111.58万元,同比增长25.89%;基本每股收益0.08元,同比增长33.33%。

爱婴室近三年主要财务数据情况(元)

数据来源:公司年报

频繁收购背后股东减持

《投资时报》研究员注意到,近年爱婴室通过“异地并购+大本营直营”策略加速全国布局,频繁进行收购。

2018年12月,该公司收购重庆泰诚51.72%的股份,以重庆为据点,开辟西南市场业务;2019年12月该公司在深圳开设第一家门店,试图向华南市场逐步渗透。2020年财报数据显示,爱婴室在重庆和广东的营收分别为4338.88万元和469.56万元,增势虽然明显,但与主要地区收入仍有很大差距。

2020年11月19日,爱婴室发布公告称,公司拟以1.12亿元购买朱源琪持有的南通星爱孕婴用品有限公司48.53%股权。此次股权收购完成后公司对南通星爱产生的利润100%合并。

此外,在核心营收品类增长乏力的困境下,爱婴室也在积极寻求转型。

2020年5月,爱婴室收购稚宜乐公司100%股权,获得日本皇室玩具(TOYROYAL)在中国大陆地区的无限期的独家代理权以及品牌、IP形象等知识产权的使用权。一个月后,该公司又斥资超2000万元战略入股母婴类MCN头部平台蛙酷文化,以20%的持股比例成为蛙酷文化第二大股东,加码线上渠道建设。

不过,《投资时报》研究员注意到,爱婴室积极扩张版图的背后,该公司股东及高管却启动了减持计划。

其中,爱婴室第二大股东、持股18.81%的合众投资拟减持比例不超过7%的股份。截至2021年1月18日,合众投资通过大宗交易方式减持285.77万股,股份减少2%,权益变动后持股比例为16.81%。

此外,该公司控股股东莫锐强之一致行动人莫锐伟持有公司股份103.66万股,占公司总股本的0.73%。2021年4月28日至2021年7月8日,莫锐伟通过上海证券交易所集中竞价的交易方式减持公司股份8.07万股,占公司当前总股本的0.06%。

2021年5月31日至2021年6月4日期间,该公司特定股东投资管理合伙企业(有限合伙),通过集中竞价方式减持93.85万股,占公司总股本的0.66%。6月5日高级管理人员谈建彬亦减持其个人名下直接持有的公司股份2.97万股,占公司总股本的0.02%。