深圳证券交易所网站于昨日公布的《关于对福建博思软件股份有限公司的重组问询函》(创业板许可类重组问询函〔2020〕第29号)显示,深圳证券交易所创业板公司管理部对福建博思软件股份有限公司(以下简称“博思软件”,300525.SZ)拟购买北京博思致新互联网科技有限责任公司(以下简称“博思致新”)剩余49%股权并募集配套资金暨关联交易草案事项提出疑问,并要求其对博思致新是否具备独立承接业务的能力、业务实施是否依赖博思软件、是否具备独立实施业务的能力等情况做详细说明。

博思软件于2020年6月16日发布的《福建博思软件股份有限公司发行股份购买资产并募集配套资金暨关联交易报告书(草案)》显示,博思软件拟购买博思致新剩余49%的股权;即博思软件拟通过发行股份的方式购买致新投资、刘少华、白瑞、李先锋、查道鹏、吴季风、侯祥钦、柯丙军、李志国持有的博思致新49%股权。

本次交易前,博思软件持有博思致新51%股权;本次交易完成后,博思软件持有博思致新100%股权。根据中天衡平出具的《评估报告》,博思致新100%股权于评估基准日的收益法评估价值为5.02亿元,经交易双方协商确定博思致新100%股权作价4.96亿元,本次交易标的资产博思致新49%股权的交易价格为2.43亿元。

同时,博思软件拟向公司控股股东、实际控制人陈航定向发行股份募集配套资金1.6亿元,不超过本次交易中以发行股份购买资产交易价格的100%;发行价格为22.20元/股,募集配套资金发行股份数量不超过720.72万股,不超过上市公司本次交易前总股本的30%,每股面值人民币1.00元,上市地点为深交所创业板,募集配套资金总额不超过本次交易中以发行股份方式购买资产的交易价格的100%。

本次重组不构成上市公司重大资产重组,不构成重组上市。本次重组涉及发行股份购买资产。本次交易独立财务顾问华安证券股份有限公司,审计机构大华会计师事务所(特殊普通合伙)。本次交易中,上市公司全部以发行股份方式支付交易对价,故博思软件发行股份数量共计为 1094.78万股。

业绩承诺方将承诺博思致新2020年、2021年、2022年经审计扣除非经常性损益后归属于母公司的净利润(报告书非特指,标的公司业绩承诺相关的净利润均为上述口径净利润)分别为2350万元、4050万元、6000万元。根据上市公司与致新投资、刘少华、白瑞、柯丙军、李先锋、查道鹏、侯祥钦、李志国签订的《业绩承诺和补偿协议》,上述交易对方作为业绩承诺补偿义务人。博思致新2020年预测收入1.81亿元,收入增长率43.90%,预测净利润2012.34万元;2021年预测收入2.59亿元,收入增长率42.96%,预测净利润4024.84万元;2022年预测收入3.70亿元,收入增长率14.00%,预测净利润6332.58万元。

此外,博思致新报告期毛利率及预测期毛利率为业绩承诺第一年为38.18%、业绩承诺第二年为39.14%、业绩承诺第三年为39.31%;预测期净利润增长率及预测期承诺净利润增长率为业绩承诺第一年为58.30%、业绩承诺第二年为72.34%、业绩承诺第三年为48.15%。

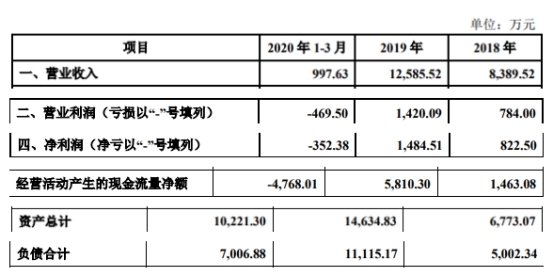

根据大华所出具的大华审字[2020]0010989 号《审计报告》,博思致新2018年至2020年一季度的营收分别为8389.52万元、1.26亿元、997.63万元;营业利润分别为784万元、1420.09万元、-469.50万元;净利润分别为822.50万元、1484.51万元、-352.38万元;经营活动产生的现金流量净额1463.08万元、5810.30万元、-4768.01万元;资产总计分别为6773.07万元、1.46亿元、1.02亿元;负债合计5002.34万元、1.11亿元、7006.88万元。

福建博思软件股份有限公司成立于2001年,总部位于福建省福州市,是一家面向政府财政管理及公共服务信息化领域,为政府部门、事业单位、社会团体及社会公众提供政府非税收入管理和公共缴费服务信息化解决方案的价值成长型高新技术企业,同时也是福建省最大的会计电算化深造和会计继续教育培训机构,通过ISO9000国际质量体系认证和和CMMI3级评估。

8月15日,博思软件披露了《关于对深圳证券交易所重组问询函的回复公告》。公告显示,标的公司博思致新自行参与招投标、商务谈判与竞争性磋商,合同具体内容的谈判主体、谈判主导人员为标的公司;面向省级客户及省级重点项目,标的公司以自身团队为主,借助上市公司在全国各地的软件实施服务团队的营销能力,在省级以下,标的公司将业务推广、业务信息收集、标书制作等销售辅助及客户维护、软件运维实施等标准化售后服务外包给上市公司。深交所要求博思软件结合招投标、商务谈判与竞争性磋商具体过程及参与人员、业务承接内部流程及参与人员、标的公司与上市公司各自承担的具体职责及相关成本费用的核算、省级及省级以下合同金额占比、标的公司人员构成等进一步说明标的公司获得主要合同的过程、是否依赖上市公司的营销网络、是否具备独立承接业务的能力以及相关成本费用核算是否真实、准确、完整。要求独立财务顾问、会计师核查并发表明确意见。

此外,公告还显示,标的公司博思致新以自身团队为主,在业务执行中起主导作用,承担项目实施期间产品的开发、测试、调试与漏洞、补丁等核心工作及项目运维服务中的系统漏洞、软件升级等核心技术服务与技术支持。深交所创业板公司管理部关注到,标的公司2018年度、2019年度外协费用占主营业务成本的比例分别为90.12%、89.21%,其中上市公司提供的外协服务占外协服务的比例分别为73.59%、69.69%。深交所要求博思软件结合标的公司与上市公司业务执行具体内容及其区别和联系、标的公司成本构成、研发投入等,详细说明标的公司的核心竞争力及其提供的核心技术服务内容、业务实施是否依赖上市公司、是否具备独立实施业务的能力。独立财务顾问核查并发表明确意见。

除上述内容外,深交所还要求博思软件对标的公司外协服务、相关人员等情况做详细说明,并在9月25日前将有关说明材料报送。

以下为原文:

关于对福建博思软件股份有限公司的重组问询函

创业板许可类重组问询函〔2020〕第29号

福建博思软件股份有限公司董事会:

2020年6月16日,你公司直通披露《福建博思软件股份有限公司发行股份购买资产并募集配套资金暨关联交易报告书(草案)》(以下简称“报告书”),拟购买北京博思致新互联网科技有限责任公司(以下简称“标的公司”)剩余49%的股权;8月15日,公司披露了《关于对深圳证券交易所重组问询函的回复公告》(以下简称《回复公告》)。我部对相关内容表示关注,请公司进一步核实说明以下问题并充分提示风险:

1.《回复公告》显示,标的公司自行参与招投标、商务谈判与竞争性磋商,合同具体内容的谈判主体、谈判主导人员为标的公司;面向省级客户及省级重点项目,标的公司以自身团队为主,借助上市公司在全国各地的软件实施服务团队的营销能力,在省级以下,标的公司将业务推广、业务信息收集、标书制作等销售辅助及客户维护、软件运维实施等标准化售后服务外包给上市公司。请结合招投标、商务谈判与竞争性磋商具体过程及参与人员、业务承接内部流程及参与人员、标的公司与上市公司各自承担的具体职责及相关成本费用的核算、省级及省级以下合同金额占比、标的公司人员构成等进一步说明标的公司获得主要合同的过程、是否依赖上市公司的营销网络、是否具备独立承接业务的能力以及相关成本费用核算是否真实、准确、完整。请独立财务顾问、会计师核查并发表明确意见。

2.《回复公告》显示,标的公司以自身团队为主,在业务执行中起主导作用,承担项目实施期间产品的开发、测试、调试与漏洞、补丁等核心工作及项目运维服务中的系统漏洞、软件升级等核心技术服务与技术支持。我部关注到,标的公司2018年度、2019年度外协费用占主营业务成本的比例分别为90.12%、89.21%,其中上市公司提供的外协服务占外协服务的比例分别为73.59%、69.69%。请结合标的公司与上市公司业务执行具体内容及其区别和联系、标的公司成本构成、研发投入等,详细说明标的公司的核心竞争力及其提供的核心技术服务内容、业务实施是否依赖上市公司、是否具备独立实施业务的能力。请独立财务顾问核查并发表明确意见。

3.报告书显示,标的公司通过上市公司一线销售机构实现的收入按50%或40%结算给总部。此外,《回复公告》显示,上市公司承诺标的公司使用上市公司集团外协服务情况时,维持现有的结算标准不变。

(1)请补充披露“通过上市公司一线销售机构实现收入”的具体含义、标的公司与上市公司承担的具体职责、该类收入占标的公司收入的情况、标的公司是否存在借助上市公司销售机构实现收入的情形、是否存在上市公司及其子公司将业务分摊给标的公司的情形。

(2)请准确核算报告期内标的公司支付给上市公司的外协服务费用,如无法准确核算,请充分披露原因及标的公司成本费用核算是否真实、准确、完整。

(3)请说明标的公司使用上市公司外协服务时,维持现有结算标准不变的合理性,是否充分考虑了所在行业、标的公司主营业务及业务模式、劳务成本的变化等,是否能真实、准确地反映标的公司的经营情况。

(4)独立财务顾问、会计师称标的公司“成本费用核算能够真实、准确的反映标的公司报告期内的经营业绩”,请补充说明独立财务顾问、会计师所做的核查工作,核查意见是否真实、准确,是否准确反映了标的公司的经营情况。请独立财务顾问、会计师核查并发表明确意见。

4.根据公司提供的书面说明,刘少华、白瑞、李先锋、柯丙军、查道鹏、张奇等人于2016年至2017年间自北京用友政务软件有限公司离职后加入上市公司,并取得标的公司股权。请结合前述相关人员岗位职责及业务内容、对标的公司及上市公司的具体贡献以及薪酬、历年来股权激励和员工持股计划情况等说明前述相关人员获得标的公司股权的原因及合理性、是否存在竞业禁止、任职及出资方面的法律障碍,是否涉嫌利益输送。请独立财务顾问、律师、会计师核查并发表明确意见。

5.标的公司业务承接、业务实施均依赖上市公司,且无法准确核算成本、费用,请结合前述问题说明标的公司是否为独立的经营主体、选用收益法进行评估以及收益法评估的相关假设及评估结论是否合理、本次交易作价是否公允、是否涉嫌利益输送、是否符合《重大资产重组管理办法》第十一条第三款相关规定。请独立财务顾问、律师、会计师、评估师核查并发表明确意见。

请你公司就上述问题做出书面说明,并在9月25日前将有关说明材料报送我部。

特此函告。

深圳证券交易所创业板公司管理部

2020年9月17日