近日,A股休闲零食行业上市公司三季报全部披露完毕。

总体来看,各大公司营收增速可观,唯有刚上市不久的有友食品营收同比下滑12.96%,紧随其后上市的三只松鼠营收增速最快,同比增长43.79%;净利润方面,主打麻花的天津老字号桂发祥净利润同比下滑2.1%,“休闲零食第一股”来伊份Q3扣非净利润亏损825万元。

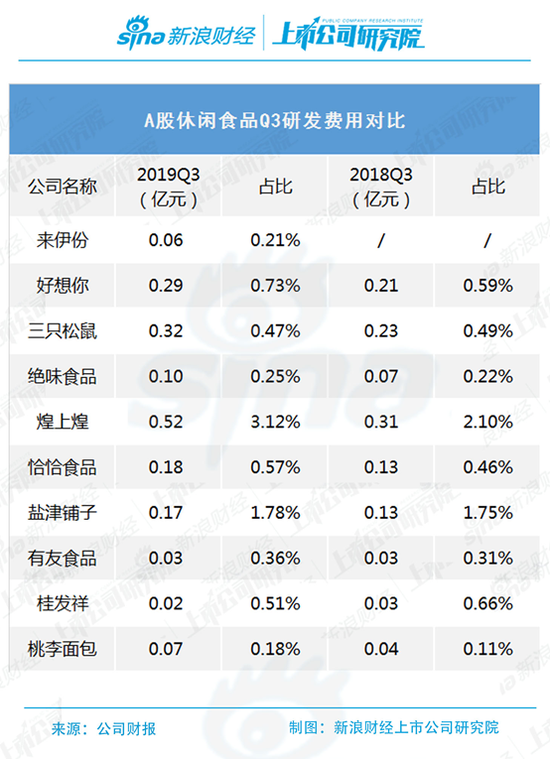

期间费用上,休闲零食行业“重销售,轻研发”的局面未发生改变。Q3各大公司研发费用均未过亿,多数营收占比不超过1%;与此形成强烈对比的是休闲零食公司的销售费用,2019年Q3三只松鼠销售费用高达14.06亿,占比20.94%,对比去年同期增长约4.5亿元,行业销售费用占营收比例的算术平均值为18.96%。

纵观全行业,新浪财经将选取其中具有代表性的几家公司进行逐一分析。本文主要分析老字号天津大麻花,也是三季报唯一净利润下滑的一家公司——桂发祥。

上半年营收同比降2.95% 麻花卖不动了?

三季报显示,桂发祥前三季度营业收入3.97亿元,同比微增3.55%,归母净利润6947万元,同比减少2.1%,扣非净利润6518万元,同比减少3.37%。与上述休闲零食行业上市公司对比,桂发祥营收增速偏慢,仅超过有友食品和来伊份两家,且是十家休闲零食上市公司中唯一一家净利润下滑的公司,延续去年下跌趋势。

桂发祥作为还有8年就满百年的麻花老字号,上市之后麻花却似乎面临卖不动的窘境。

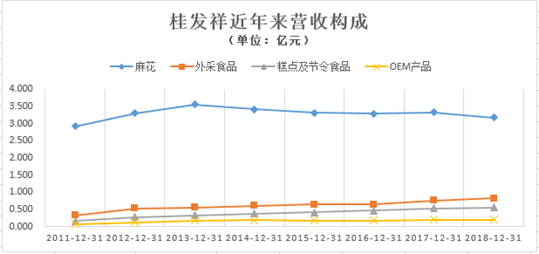

三季报公司并未公布麻花的具体营收,但从中报及往年年报来看,麻花这一主打品类营收呈小幅波动下行的趋势。今年上半年,麻花营收1.67亿元,同比减少2.95%,2018年全年麻花营收3.17亿元,同比减少4.8%。除麻花外,公司其他品类食品的营收均小幅上升。

来源:公司财报、wind

麻花占总营收的比例也逐渐下行。2014年至2019年上半年,麻花营收占比分别为74.25%、72.57%、71.79%、68.54%、65.99%和63.48%,外采食品营收占比则不断上升,由2014年的13.25%增至2019年上半年的19.51%。

2018年年报中生产销售数据表明,对比2017年,桂发祥销售量同比减少5.88%,生产量同比减少2.36%,库存量同比上升9%,或也可佐证公司销售遇阻的问题。

来源:2018年年报

桂发祥为此也做出了相应的努力。首先,公司加大了研发投入。2015年、2016年和2017年,公司研发支出分别为287万元、288万元、299万元,维持相对稳定,2018年研发支出上升至417万元,同比增加约39%,研发占比也由2015年的0.63%上升至2018年的0.87%。此外,公司还于今年5月作价420万元收购王记麻花,试图弥补清真麻花业务的空白,扩充消费群体。

但半年报公司麻花营收1.67亿元,同比下滑2.95%,三季报未公布麻花的具体营收数据,总营收仅微增3.55%,可见这两方面努力未获明显效果,公司业绩疲软的现状未能改变。

与桂发祥境况相似、做红枣生意起家的好想你近年来也面临红枣业务亏损的情形,但好想你在2016年以18倍的溢价作价9.6亿元收购百草味,目前,好想你经营业绩基本依靠百草味支撑,公司通过外延并购寻找了新的增长点,三季报显示,好想你前三季度营收同比增长13.44%,相比来看,桂发祥上市后面临主营业务增速缓慢时显得较为保守。

全国开店计划缩水 募集资金买理财

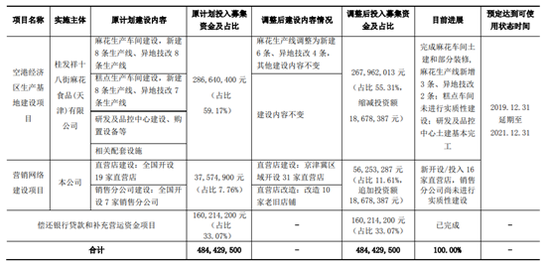

2016年上市时桂发祥曾承诺将募集资金用于空港经济区生产基地建设项目、营销网络建设项目以及偿还银行贷款和补充营运资金,合计4.8亿元。但近3年过去,承诺的募投项目一再延期,并在不久前发生了变更。

今年年初,公司公告称将空港经济区生产基地建设项目和营销网络建设项目延期一年,随后9月底,公司再度将该项目延期2年至2021年底,并做出调整。

公告显示,原空港经济区生产基地建设项目包括新建8条麻花生产线、异地技改8条生产线,更改后变为新建6条麻花生产线、异地技改4条生产线;原营销网络建设项目包括全国开设19家直营店和7家销售分公司,调整变为京津冀区域开设31家直营店、改造10家老旧店铺。

来源:公司公告

公司在公告中提到此前曾收购其他品牌麻花,并购置2条迷你麻花生产线扩充了休闲小规格麻花的产能,故而缩减计划的生产线。

对于留守京津冀、取消全国开店计划这一举动,公司解释称,对于全国市场的拓展,公司已使用自有资金近5000万元投资参股电商代运营公司,下一步公司将以经销商为抓手,利用各地经销商成熟的市场资源,借力新零售的联动效应,搭建全国销售体系。

公司提到的电商代运营公司为直接持股22.42%的昆汀科技,2018年和2019年上半年,昆汀科技为公司贡献利润494万元和335万元,并未对公司业绩造成明显提振。

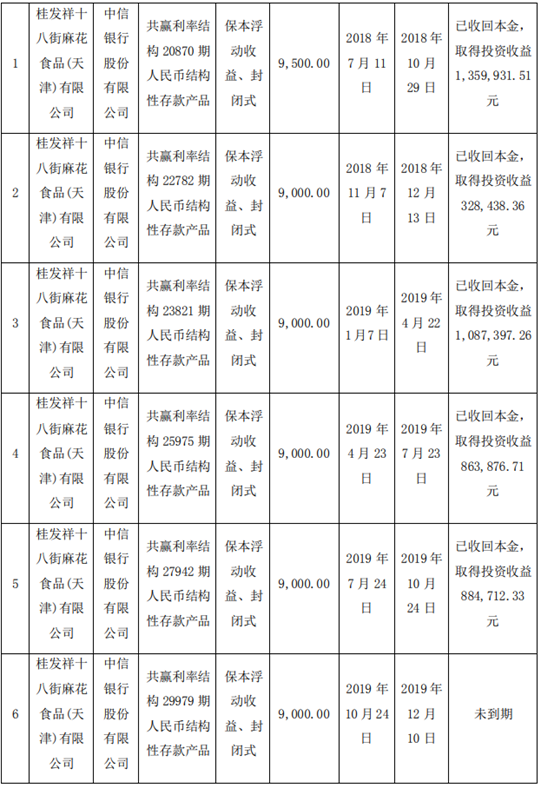

虽然在外延并购和扩张时桂发祥管理层思维相对保守,但搞起理财却丝毫不见犹豫。

10月24日,桂发祥使用闲置募集资金合计9000万元购买结构性存款产品,之前,公司银行理财合计取得投资收益约452万元。