继并购直播平台映客失败之后,宣亚国际的又一起“蛇吞象式并购”以失败告终。只不过与前一次大体量并购耗时超过半年时间相比,这次告败仅仅时隔1个月左右。

9月23日,宣亚国际发布公告,公司原本拟通过发行股份、可转换公司债券及支付现金方式,购买致维科技(北京)有限公司93.96%股权,同时募集配套资金。由于交易各方未能就正式协议中的交易对价、业绩承诺等核心条款达成一致,公司决定终止筹划本次重大资产重组事项。

1、蛇吞象

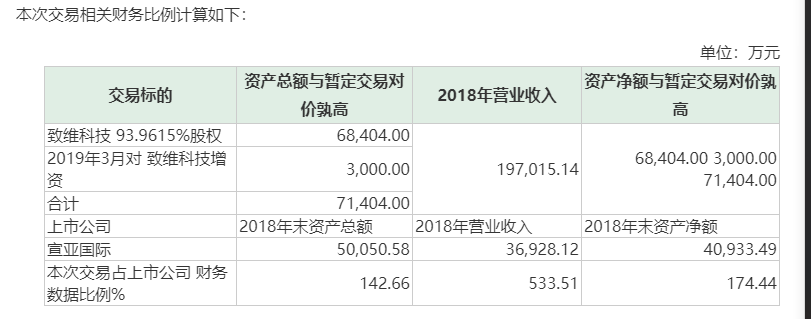

这起并购最初为市场所知,是在一个月前。今年8月中旬,宣亚国际发布《发行股份、可转换公司债券及支付现金购买资产并募集配套资金暨关联交易预案》,拟购买致维科技93.9615%股权。本次交易完成后,致维科技将成为上市公司控股子公司。当时公告显示,经交易各方初步协商,致维科技93.96%股权交易作价暂定为6.84亿元。同时,公司拟以询价方式向不超过5名符合条件的特定投资者非公开发行普通股及可转换公司债券募集配套资金。要“迎娶”致维科技,宣亚国际面临的首要问题是,是否触发借壳。毕竟,相对于宣亚国际而言,致维科技堪称“小巨人”。从财务报表来看, 2018年,致维科技营收19.7亿元,净利6181万元。宣亚国际同期营收仅为3.7亿元,净利仅为2106万元;到了2019年中报,宣亚国际营收1.28亿元,且净利润亏损866万元。此外,宣亚国际的总资产、净资产相较于致维科技相比,也存在差距。

宣亚国际方面明确,本次大体量的并购,并没有构成借壳,原因在于通过交易方式的设计,公司实控人没有变更。

按照发行股份、可转换公司债券及支付现金的购买方式,本次交易前,张秀兵、万丽莉夫妇直接和间接控制上市公司合计38.93%的股份,为上市公司的实际控制人。本次交易完成后,不考虑募集配套资金的前提下,宣亚国际预计不会影响张秀兵、万丽莉夫妇的实际控制人地位,仍为公司的实际控制人。

2、告败原因

上市公司筹划如此大体量的并购通常非常谨慎,宣亚国际为何会出现火速告吹的情况呢?公司方面给出的答案是,交易各方未能就正式协议中的交易对价、业绩承诺等核心条款达成一致。不过,对于双方分歧点并没有明确告知。就交易对价来看,在方案中披露的致维科技100%股权预估值为7.28亿元。这个估值水平如何呢?横向来看,2018年致维科技实现净利润6181万元,由此可以推导出本次并购市盈率在11倍左右。纵向来看,致维科技的估值,今年来并没有随着经营的发展而提升,这可以从此前融资情况看出端倪。实际上,这并非宣亚国际首次携手致维科技。早在今年3月,宣亚国际就曾以3000万元通过增资方式取得致维科技4.12%的股权。在这两次交易中,致维科技100%股权的估值均为7.28亿元。从这两次交易来看,宣亚国际对于致维科技的并购,大概率是沿着从“参股式试水”到“控股型收购”的脉络进行的。也就是说,通过参股式试水,与标的公司确立“恋爱关系”;待彼此熟稔之后,再考虑“嫁入”上市公司中来。从资产负债率角度来看,致维科技属于轻资产公司,但资产负债率并不低。公开数据显示,2017年和2018年末,致维科技资产总额分别为3.32亿元、5.05亿元,负债总额分别为2.72亿元、3.83亿元,资产负债率分别为82.05%、75.96%,在互联网营销公司中处于较高水平。而对于业绩补偿,在宣亚国际公告中曾经明确,补偿义务人的承诺是2019年-2021年,致维科技实现的净利润分别不低于5800万元、7250万元和8700万元。由于致维科技2018年净利润已经超过6100万元,这意味着,2019年净利润承诺反而出现同比下滑。这种情况在上市公司并购中较为罕见。

3、百度前高管资产

致维科技是一家专业的数据驱动的精准营销解决方案提供商,在互联网营销服务领域具有较高的品牌影响力。致维科技的股东,除宣亚国际外,还包括部分自然人,刘伟便是其中之一。由于刘伟曾在百度工作多年,还曾担任糯米产品与用户运营总经理职位,因此本次收购被市场视为收购百度前高管的旗下公司。对于本次终止收购致维科技,宣亚国际方面表示,公司与交易对方在框架协议项下均无违约情形,框架协议终止后,各方之间互不承担违约责任,亦不存在任何争议、纠纷或潜在的争议、纠纷。公司目前各项业务经营情况正常,终止本次重大资产重组不会对公司经营业绩和财务状况产生重大不利影响。不过回溯来看,从映客到致维科技,宣亚国际已经多次启动筹划大体量并购运作。有市场声音认为,这与公司试图借助外延并购缓解业绩压力有关。2019年上半年,宣亚国际实现营业收入1.28亿元,同比减少27.33%;净利润亏损866.24万元,同比减少432.95%,由盈转亏。如果致维科技实现并表,上市公司方面财务状况将得到很大改观。不过由于本次重组折戟,宣亚国际短期来看,要么仍将回归内生之路,要么重新找寻新的外延并购标的。

业绩的压力使宣亚国际正在陷入这厢回购、那厢减持的“互搏”怪圈。2018年第三季度,宣亚国际推出回购方案,拟使用不低于2000万元且不超过5000万元的自有资金,以集中竞价交易方式回购公司股份。不过就在回购推进的同时,先是公司实际控制人从今年4月开启了减持之旅,股东BBDO日前也推出不超2.82%股份的减持计划。