上个礼拜三,宁波上市公司先锋新材(300163)再次对它此前公布的2019半年度报告进行了更正:

因为报告期对出售子公司KRS的会计处理有一些问题,先锋新材的这份半年报一共发了三次。

很显然,两次调整下来先锋新材的业绩降低了不少,净利润由4396.71万元降低至778.55万元,同比增长从314.29%的巨额增幅变为137.95%

无论如何,几次调整先锋新材的利润好歹也算增幅可观,同比扭亏为盈。要知道,因前两年经营出现问题,公司已经连续两个报告期亏损并处于退市边缘,上半年的盈利对公司来说至关重要。

然而在先锋新材调整公告后一天,公司实控人兼董事长卢先锋却做了一个让人意向不到的操作。

9月12日先锋新材发布了一则减持预披露公告:卢先锋及其妻子徐佩飞、胞妹卢亚群计划在6个月内减持6.58%的公司总股份。减持部分股份是三人全部的无限售流通股。

为何在先锋新材关键的一年卢老板一家人要做出大比例减持操作?在本次减持与更正公告背后,卢老板常年的套现游戏也展露在市场之中。

1元捡漏1.6亿资产

2010年左右,澳洲投资圈里出现了一个新的流行词,叫做“Chinese Price”。

Chinese Price直译过来是中国价格,不过业内人士更喜欢翻译为“中国溢价”,意思是:

只要中国买家来了,资产价格就会大幅抬高。

不过放到今天来看,似乎新马泰以及各大旅游国家的卖家都了解了“Chinese Price”的用法。

巧合的是,先锋新材与此次造成公司半年报多次修改的子公司KRS的收购案恰好也符合了“Chinese Price”。

KRS成立于1955年,全称为Kresta Holdings Limited,是澳大利亚的一家老牌卷帘、百叶窗、窗帘等产品的厂商。

2013年12月16日,先锋新材发布公告称,拟以全资子公司圣泰戈为投资主体,在总额度3000万以内向特定持股人受让KRS公司的普通股股权;以0.23澳元的价格受让1929.95万股(占KRS普通股股本的12.84%),交易总价款445.22万澳元(约合2427万元人民币)。

而截至2013年12月31日,KRS的每股净资产为0.144澳元/股。上市公司全资子公司圣泰戈以较净资产溢价60%来接盘。随后上市公司不断通过子公司对KRS进行溢价收购。2014年9月,先锋新材通过全资子公司香港圣泰戈完成了对KRS公司84.35%股权的收购。览富财经大致算了一下,先锋新材收购KRS这84.35%的股权一共花了约1.65亿元。

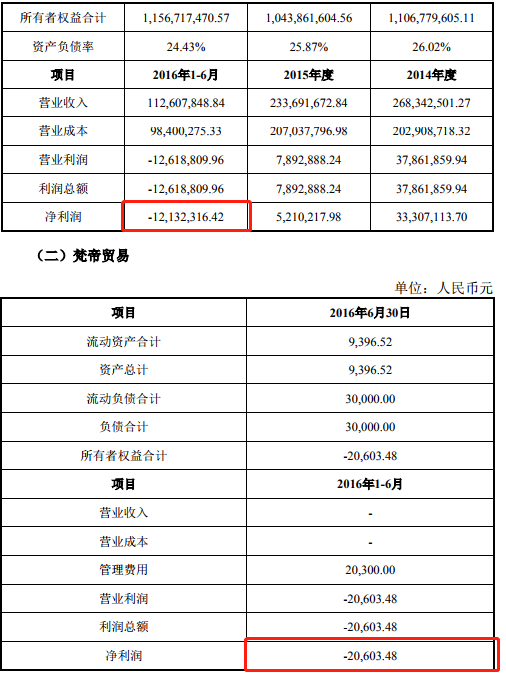

但是这场跨过收购案的结果让人大跌眼镜,据公开资料显示,从被收购到现在,KRS一直未摆脱亏损的状态。2015年至2017年,KRS公司的亏损金额分别为1298.15万元、407.47万元和4667.42万元。2018 年 1-10月亦已经累计亏损 10,583.19 万元。目前KRS已经处于资不抵债状态。

很难想象,一家存活了60年的企业被先锋新材收购后便开始连年亏损,且亏损幅度愈发加大,同时我们也不得不去审视先锋新材这起收购背后的意义。

而到了今年,先锋新材卢老板用实际行动告诉了我们这起收购的意义,3月15日,先锋新材公告称因KRS公司严重拖累公司业绩,拟将KRS公司84.35%的股份以现金方式转让给先锋新材实际控制人卢先锋控制的先锋乳业,交易作价1 元。

这也就意味着,卢老板最后用1元就买到了当年公司用1.65亿元收购的有60年历史的老牌公司。

“左右互搏”4年套现10亿元

事实上,类似这样的操作卢老板做的并不少。

2016年9月14日,先锋新材曾披露了一项重大资产重组方案:拟向开心投资发行股份及支付现金购买其持有的四明投资100%股权和梵帝贸易100%股权,交易金额为11.83亿元,其中以发行股份的方式支付8.60亿元,以现金支付3.23亿元。

开心投资为先锋弘业的全资子公司,上市公司实控人卢先锋持有先锋弘业99%的股权,这也就表示收购产生的大部分资金卢先锋都将受益,所以这场重组背后是一起明显的实控人装入资产的关联交易。

值得注意的是,这两项资产的财务数据并不漂亮,根据公告四明投资和梵帝贸易当年半年度净利润都为亏损状态。

这项收购自然遭到许多人的质疑,然而在一年后先锋新材却对重组方案进行了修改:

收购方案改为四明投资51%的股权和购买梵帝贸易51%的股权。同时向卢老板控制的先锋弘业出售上市公司所有的资产、负债。

将先锋新材旗下的优质资产置出,再把两项亏损资产置入,卢老板的运作思路相信已不言而喻了。

可惜的是,在监管和市场的多方质疑下,这起奇葩收购最终还是未能成功。但是卢老板也并非没有别的办法。

据同花顺数据显示,2014年12月至今,卢先锋家族一共通过二级市场进行了多达11笔减持操作,同时卢先锋还分别在2018年2月和11月进行了两次股权转让操作。

据览富财经初步统计,数次套现操作,卢先锋家族一共套现近10亿元。

那么先锋新材未来会走向如何?我们在公司这半年来的部分公告中或许能看出些许端倪。

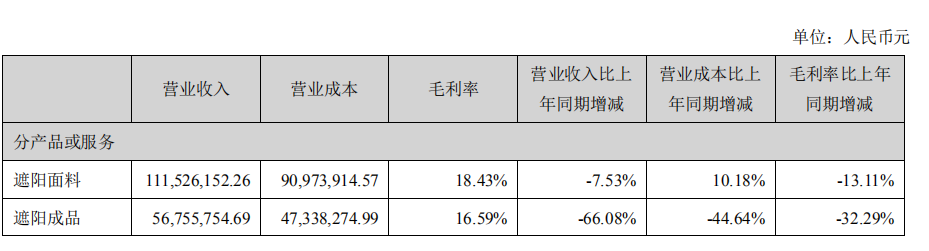

虽然说今年半年度先锋新材凭借处置KRS公司实现扭亏,但是公司的主营业务已经处于低迷态势。公司主营的遮阳面料和成品的营业收入出现大幅下滑,毛利率更是分别减少13.11%和32.29%。

在实控人频频套现,主业经营不利的情况下,先锋新材下半年能否继续维持盈利脱离退市边缘?览富财经将持续关注。