2015年至2018年1-6月,麒盛科技实现营业收入分别为6.96亿元、12.65亿元、13.88亿元、11.85亿元;销售商品、提供劳务收到的现金分别为8.26亿元、12.00亿元、14.23亿元、9.87亿元。

2015年至2018年1-6月,麒盛科技归属于母公司所有者的净利润分别为5635.18万元、1.15亿元、1.13亿元、1.24亿元;扣除非经常性损益后归属于母公司股东的净利润分别为5151.00亿元、1.74亿元、1.07亿元、1.23亿元。

麒盛科技营业收入及净利润看似增长,但其增幅已放缓。2016年、2017年营业收入增幅分别为81.73%、9.73%,归母净利润增幅分别为105.57%、-2.88%。

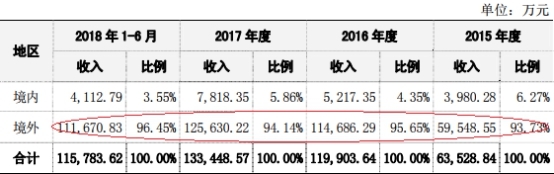

此外,麒盛科技主营业务收入主要来自境外地区,2015年至2018年1-6月,麒盛科技境外主营业务收入分别为5.95亿元、11.47亿元、12.56亿元、11.17亿元,占主营业务收入比例分别为93.73%、95.65%、94.14%、96.45%。

2015年至2018年1-6月,麒盛科技出口退税额分别为4392.50万元、8907.61、1.04亿元、1.19亿元;占利润总额比例分别为54.80%、54.19%、69.64%、78.00%。

据长江商报计算,2015年至2018年上半年,麒盛科技获得出口退税金额合计为3.56亿元。同期,公司净利润合计为4.09亿元。出口退税金额数约占净利润合计数的87.04%。如果在考虑享受到的企业所得税优惠,公司能够实现盈利基本上靠税收优惠了。

2015年至2018年1-6月,麒盛科技经营活动产生的现金流量净额分别为1.01亿元、1.46亿元、1.66亿元、-533.02万元。

2015年至2018年1-6月,麒盛科技资产总计分别为6.44亿元、8.02亿元、11.04亿元、14.92亿元。其中,流动资产分别为3.92亿元、4.77亿元、7.30亿元、9.85亿元;非流动资产分别为2.52亿元、3.25亿元、3.74亿元、5.07亿元。

2015年至2018年1-6月,麒盛科技负债总计分别为5.04亿元、5.41亿元、4.78亿元、7.40亿元。其中,流动负债分别为4.14亿元、4.61亿元、4.16亿元、6.71亿元;非流动负债分别为8985.70万元、8014.67万元、6217.69万元、6819.39万元。

2015年至2018年1-6月,麒盛科技资产负债率分别为78.23%、67.45%、43.29%、49.59%;可比公司平均值分别为55.21%、43.00%、40.05%、36.69%。

2015年至2018年1-6月,麒盛科技短期借款账面价值分别为9760.00万元、1.17亿元、1.00亿元、1.51亿元,占流动负债比例分别为23.58%、25.41%、24.06%、22.52%。

2015年至2018年1-6月,麒盛科技应收账款账面价值分别为4712.77万元、1.51亿元、1.18亿元、3.56亿元;占流动资产比例分别为12.03%、31.74%、16.20%、36.17%;应收账款账面原值分别为4992.76万元、1.59亿元、1.24亿元、3.75亿元;占营业收入比例分别为7.17%、12.59%、8.96%、31.65%;2016年至2018年1-6月,麒盛科技应收账款账面原值增长率分别为218.97%、-21.85%、201.37%。

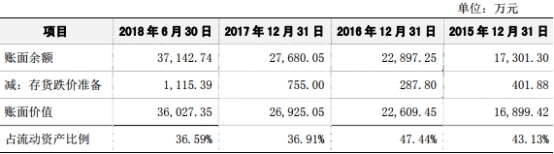

2015年至2018年1-6月,麒盛科技存货账面余额分别为1.73亿元、2.29亿元、2.77亿元、3.71亿元;存货账面价值分别为1.69亿元、 2.26亿元、2.69亿元、3.60亿元,占流动资产比例分别为43.13%、47.44%、36.91%、36.59%。

2015年至2018年1-6月,麒盛科技智能电动床产品平均单价分别为2787.88元、2324.67元、1841.61元、1786.33元;2016至2018年1-6月变动幅度分别为-16.61%、-20.78%、-3.00%。

麒盛科技产品平均单价下滑。2015年至2018年1-6月,麒盛科技床垫平均单价分别为2103.17元、2154.04元、2126.15元、1687.33元;2016至2018年1-6月变动幅度分别为2.42%、-1.29%、-20.64%。

麒盛科技主营业务毛利率2016、2017连降两年。2015年至2018年1-6月,麒盛科技综合毛利率分别为37.73%、38.42%、36.06%、31.56%;主营业务毛利率分别为39.81%、39.04%、36.49%、31.86%。

麒盛科技产能利用率猛增。2015年至2018年1-6月,麒盛科技产能利用率分别为69.44%、95.66%、95.53%、131.75%。

中国经济网记者就相关问题采访麒盛科技,截至发稿,采访邮件暂未收到回复。

主营智能电动床及配套产品

麒盛科技主要从事智能电动床及配套产品研发、设计、生产与销售,主要产品为智能电动床、床垫、配件及其他。麒盛科技成立于2005年10月19日,股份公司成立于2016年12月29日。

麒盛科技控股股东为智海投资,持有公司3507.00万股,占本次发行前公司总股本的31.1044%;实际控制人为唐国海,直接持有公司股份2592.08万股,同时其持有智海投资57.1699%的股权,通过智海投资间接持有公司股份2004.95万股,直接或间接合计持有发行前公司40.7721%的股份,可以控制公司发行前54.0941%的表决权。

麒盛科技实际控制人唐国海为中国国籍,无境外永久居留权。

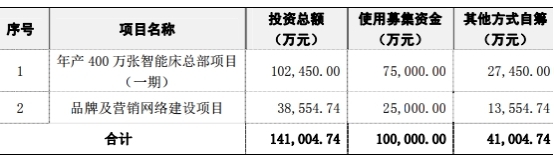

麒盛科技此次拟登陆上交所主板,发行新股不超过3758.32万股,占发行后股本比例不低于25.00%;保荐机构为招商证券。麒盛科技此次拟募集资金10.00亿元,将按轻重缓急顺序依次用于以下项目投资:

1.年产400万张智能床总部项目(一期),投资总额10.25亿元,使用募集资金7.50亿元;2.品牌及营销网络建设项目,投资总额3.86亿元,使用募集资金2.50亿元。

2018年上半年营业收入12亿元 境外主营业务收入占比96%

2015年至2018年1-6月,麒盛科技实现营业收入分别为6.96亿元、12.65亿元、13.88亿元、11.85亿元;2016年、2017年营业收入增幅分别为81.73%、9.73%。对于公司2016年营业收入大幅增长,麒盛科技表示,主要受益于公司主营业务收入的增长。

2015年至2018年1-6月,麒盛科技销售商品、提供劳务收到的现金分别为8.26亿元、12.00亿元、14.23亿元、9.87亿元。

2015年至2018年1-6月,麒盛科技主营业务收入分别为6.35亿元、11.99亿元、13.34亿元、11.58亿元;2016年、2017年增幅分别为88.74%、11.30%。

2015年至2018年1-6月,麒盛科技境外主营业务收入分别为5.95亿元、11.47亿元、12.56亿元、11.17亿元,占主营业务收入比例分别为93.73%、95.65%、94.14%、96.45%。

2018年上半年净利润1.24亿元

麒盛科技2017年归母净利润及扣非净利润下降。2015年至2018年1-6月,麒盛科技实现归属于母公司所有者的净利润分别为5635.18万元、1.15亿元、1.13亿元、1.24亿元;扣除非经常性损益后归属于母公司股东的净利润分别为5151.00亿元、1.74亿元、1.07亿元、1.23亿元。

麒盛科技2016年、2017年归母净利润增幅分别为105.57%、-2.88%。

麒盛科技表示,2016 年度和 2017 年度较同期相比影响净利润较大的因素主要系营业收入、营业毛利、财务费用和管理费用。其中,受美元兑人民币汇率波动的影响,公司2016年和2017年财务费用中汇兑损益分别体现为汇兑收益和汇兑损失,财务费用金额分别为-1248.50万元和3396.04万元,财务费用的大幅波动对2016年公司净利润大幅增长、2017年公司净利润小幅下降有一定的影响。

2018年上半年退税额占利润总额78%

2015年至2018年1-6月,麒盛科技出口退税额分别为4392.50万元、8907.61万元、1.04亿元、1.19亿元;占利润总额比例分别为54.80%、54.19%、69.64%、78.00%。

麒盛科技表示,公司已根据《国家税务总局关于发布〈出口货物劳务增值税和消费税管理办法〉的公告》(国家税务总局公告2012年第24号)和《国家税务总局关于〈出口货物劳务增值税和消费税管理办法〉有关问题的公告》(国家税务总局公告2013年第12号)等相关规定,获得了生产企业出口退税企业认定,依法享有出口退税政策优惠。

2018年上半年经营活动现金流量净额为负

2015年至2018年1-6月,麒盛科技经营活动产生的现金流量净额分别为1.01亿元、1.46亿元、1.66亿元、-533.02万元。

麒盛科技表示,2018年上半年公司经营活动现金流量净额为负,主要原因为,其一,公司生产规模扩大加大了材料等相关货款的采购,导致购买商品、接受劳务支付的现金增长较多;其二,公司对增加采购额的主要客户给予适当延长信用期的优惠措施,销售商品、提供劳务收到的现金因而有所延后;其三,公司在2018年5月和6月销售金额较其他月份高,因而部分款项未到信用期尚未收回。

2018年上半年资产总额14.92亿元

2015年至2018年1-6月,麒盛科技资产总计分别为6.44亿元、8.02亿元、11.04亿元、14.92亿元。其中,流动资产分别为3.92亿元、4.77亿元、7.30亿元、9.85亿元;非流动资产分别为2.52亿元、3.25亿元、3.74亿元、5.07亿元。

麒盛科技表示,报告期各期末,公司资产总额随业务规模的扩张呈现增长趋势,资产结构较为稳定,流动资产占总资产的比例分别为60.86%、59.46%、66.10%和66.01%。2017年末流动资产占总资产比例同比2016年末有较大的增长幅度,主要原因系 2017 年公司收到外部投资者的出资款项,导致流动资产大幅上升。

2018年上半年负债总额7.4亿元 较2017年底增55%

2015年至2018年1-6月,麒盛科技负债总计分别为5.04亿元、5.41亿元、4.78亿元、7.40亿元。其中,流动负债分别为4.14亿元、4.61亿元、4.16亿元、6.71亿元;非流动负债分别为8985.70万元、8014.67万元、6217.69万元、6819.39万元。

麒盛科技2017年负债较2015年、2016年有所下降,2018年上半年负债总额较2017年末增长54.82%。

麒盛科技表示,报告期各期末,公司负债的账面价值呈现出波动式上涨的趋势。报告期内,公司负债主要由流动负债构成,非流动负债主要为长期借款和预计负债,规模较小。

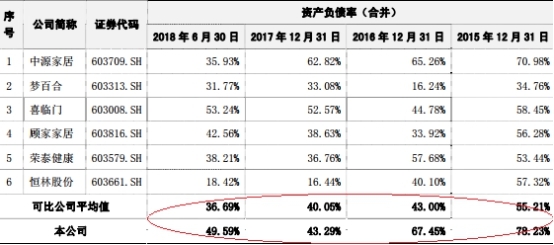

资产负债率高于行业均值

2015年至2018年1-6月,麒盛科技资产负债率分别为78.23%、67.45%、43.29%、49.59%;可比公司平均值分别为55.21%、43.00%、40.05%、36.69%。

麒盛科技表示,公司资产负债率相对同行业可比上市公司平均水平较高,先下降后小幅回升,总体呈显著下降趋势,主要原因系:其一,公司报告期内盈利能力大幅提升,资产总额和净资产逐年增加;其二,2017年公司收到货币出资增加了资产总额;其三,公司现金流状况不断好转,偿付了拆借款以及部分长期借款。2017年公司资产负债率与同行业可比上市公司平均水平接近,2018年6月末公司资产负债率高于同行业可比上市公司平均水平,主要原因系:其一,公司扩大生产规模带动采购原材料等货款的应付账款余额增加以及短期借款的增长,负债总额相应增加;其二,公司400万张智能床总部项目(一期)陆续开工建设,相关项目工程保证金大幅增加导致其他应付款大幅增长。

2018年上半年短期借款1.5亿元

2015年至2018年1-6月,麒盛科技短期借款账面价值分别为9760.00万元、1.17亿元、1.00亿元、1.51亿元,占流动负债比例分别为23.58%、25.41%、24.06%、22.52%。

麒盛科技表示,公司短期借款均为用于补充流动资金的银行借款。占流动负债的比例稳定。

其中,2016年短期借款的账面价值较 2015 年末增加1940.00万元,增长幅度为19.88%,主要原因是公司业务规模扩大,所需流动资金增加,相应增加银行借款;2017年末短期借款的账面价值较2016年末减少1700.00万元,下降幅度为14.53%,主要原因是短期借款到期偿还;2018年6月末短期借款的账面价值较2017年末增加5120.02万元,增长幅度为51.20%,主要原因系业务规模扩大,生产经营所需补充流动资金,进而增加了短期借款。

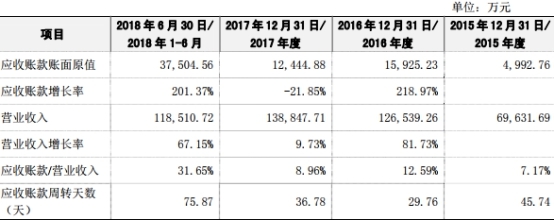

2018年上半年应收账款原值3.75亿元 较2017年底增201.37%

2015年至2018年1-6月,麒盛科技应收账款账面价值分别为4712.77万元、1.51亿元、1.18亿元、3.56亿元;占流动资产比例分别为12.03%、31.74%、16.20%、36.17%。

2015年至2018年1-6月,麒盛科技应收账款账面原值分别为4992.76万元、1.59亿元、1.24亿元、3.75亿元;占营业收入比例分别为7.17%、12.59%、8.96%、31.65%;2016年至2018年1-6月,麒盛科技应收账款账面原值增长率分别为218.97%、-21.85%、201.37%。

麒盛科技表示2018年6月末,公司应收账款账面原值为3.75亿元,较2017年末增加2.51亿元,增长幅度为201.37%,主要原因系:其一,公司业务规模增大带动销售额大幅增长,应收账款余额随之增加;其二,公司下游客户扩大了采购量,公司从业务规模和战略合作的角度对部分客户给予了适当延长信用期间的优惠政策。

放宽信用应收账款翻倍

据长江商报,IPO前夕,经营业绩大幅增长,与麒盛科技放宽信用密切相关。

去年上半年,麒盛科技的营业收入为11.85亿元、净利润1.24亿元,接近或超过2017年全年。而这一亮丽业绩背后,是信用政策放宽。

招股书披露,麒盛科技对于一般客户的信用期间约为30—60 天。2015年—2017年,其信用政策未发生明显的变化,但在去年上半年,公司递交A股上市申请书之前,信用政策发生了改变。

具体为,公司对客户Serta Simmons Bedding, LLC信用期限从30天延长至45天,当期销售金额为4.66亿元。

麒盛科技的解释为,主要客户加大了采购量,公司从业务规模和战略合作的考虑,对部分客户给予了适当延长信用期间的优惠政策。公司称,主要客户信用记录良好,未发生过重大逾期拖欠款项情形。

随着信用期限延长、营业收入增加,应收账款也在大幅增加。2017年底,麒盛科技的应收票据及应收账款(账面价值)为1.18亿元,去年6月末为3.56亿元,增了两倍。

与之相关的是,麒盛科技的资产减值损失大幅增加。2015年至去年上半年,其资产减值损失分别为513.27万元、880.73万元、421.70万元、1847.04万元。其中,坏账损失分别为-78.36万元、997.19万元、-55.50万元、1394.22万元。数据显示,去年上半年,其坏账损失大幅增加。

2018年上半年存货余额3.7亿元

2015年至2018年1-6月,麒盛科技存货账面余额分别为1.73亿元、2.29亿元、2.77亿元、3.71亿元;存货账面价值分别为1.69亿元、 2.26亿元、2.69亿元、3.60亿元,占流动资产比例分别为43.13%、47.44%、36.91%、36.59%。

麒盛科技表示,2016年末存货账面价值同比2015年末增加5710.03万元,增长幅度为33.79%。2017年末存货账面价值同比2016年末增加4315.60万元,增长幅度为19.09%,主要原因系公司业务规模增长导致原材料及库存商品账面价值增加。2018年6月末存货账面价值较2017年末增加9102.30万元,增长幅度为33.81%,主要原因系公司业绩增长较快,新增订单和意向带动库存商品账面价值随之增加。

产品平均单价下降

麒盛科技主要产品为智能电动床及床垫。2015年至2018年1-6月,麒盛科技智能电动床产品平均单价分别为2787.88元、2324.67元、1841.61元、1786.33元;2016至2018年1-6月变动幅度分别为-16.61%、-20.78%、-3.00%。

麒盛科技表示,智能电动床产品平均单价的变动原因为产品单价较低的系列产品销量逐年增加、产品单价随下游客户扩大采购规模而适当予以优惠、产品单价受美元汇率波动影响。

2015年至2018年1-6月,麒盛科技床垫平均单价分别为2103.17元、2154.04元、2126.15元、1687.33元;2016至2018年1-6月变动幅度分别为2.42%、-1.29%、-20.64%。

麒盛科技表示,床垫产品平均单价下降主要原因系:其一,2018年1-6月公司新推出的Allure系列和Bristol系列的产品的平均单价较低;其中,Allure系列产品平均单价为 602.93 元,销量占比为15.46%,Bristol 系列产品平均单价为847.37元,销量占比为9.00%。上述系列平均单价较低,销量占比合计达24.46%,拉低了公司床垫产品的平均单价。此外,公司2018年上半年进行一些促销活动,部分产品价格有所降低。

毛利率连续两年下滑

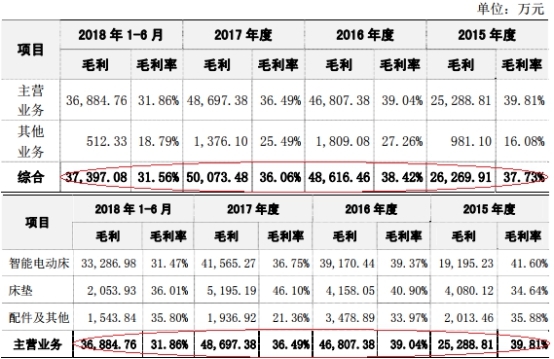

2015年至2018年1-6月,麒盛科技综合毛利率分别为37.73%、38.42%、36.06%、31.56%;主营业务毛利率分别为39.81%、39.04%、36.49%、31.86%。

麒盛科技表示,报告期内,公司综合毛利96%以上来自主营业务,其他业务毛利占比较低。2015年度-2017年度,公司主营业务毛利逐年上升,主要原因系公司业务规模扩张导致主营业务收入持续增长。2018年1-6月公司实现主营业务毛利36,884.76万元,占毛利总额比例为98.63%;公司实现其他业务毛利512.33万元,占毛利总额比例为1.37%。

2015年度-2017年度,公司主营业务毛利总额同比增幅分别为是85.09%和4.04%,是报告期内公司净利润水平持续增长的直接原因。报告期内,智能电动床是公司主营业务毛利的主要来源,2015年至2017年毛利占主营业务毛利的比例持续上升。床垫的毛利也逐年攀升,毛利占比先下降后小幅回升。2018年1-6月,公司智能电动床贡献的毛利占主营业务毛利比例为90.25%,依旧是公司毛利的主要来源。

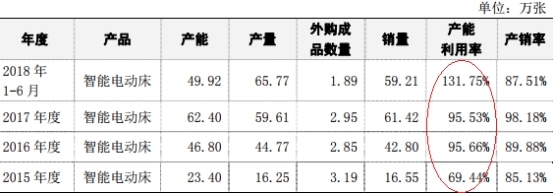

产能利用率猛增 2018年上半年达132%

2015年至2018年1-6月,麒盛科技产能利用率分别为69.44%、95.66%、95.53%、131.75%。

麒盛科技表示,报告期内,公司产量持续增加,2016 年开始,公司基本处于满负荷生产状态,为满足客户持续不断的订单需求而持续扩大产能,公司要求生产人员根据订单量提高工作效率和适当增加工作时间。

产能消化成疑

据股市动态分析,此次麟盛科技上市,募集资金投向年产400万张智能床总部项目、品牌及营销网络建设项目。其中,5年内完成200万张智能床达产项目,并欲开近300家店。值得注意的是,2017年智能床的销量为61万张,产能暴增近3倍。

对此麒盛科技也表示,如果未来公司的市场开拓不能满足产能扩张速度,或是市场空间增长速度低于预期,使得募投项目新增产能无法及时消化,公司将面临产能利用率下降的风险。

国内市场看,此次麟盛科技新建项目的主要目标放在国内市场,然而智能电动床市场在国内还属于小众市场,销路并不理想,仍处于市场培育期。此外,智能电动床技术并不算复杂,一旦国内市场打开,必将引来资本的涌入,届时麟盛科技能否笑到最后尚存未知数,毕竟历经5年的时间,麟盛科技在自主品牌建设下并无任何“抢跑”优势。

海外市场看,麒盛科技的收入主要来源于海外市场。2015-2017年,公司境外主营业务收入占比分别为93.73%、95.65%和94.14%,主要销售到美国、加拿大、欧洲等国家和地区,尤其美国市场收入占比达到76.23%、84.25%和80.68%,然而目前有两大因素制约麟盛科技海外市场的发展。一是市占率,当产品市占率达到一定高度后,就会触碰天花板,公司的发展随之遭遇瓶颈。这对于追求成长空间的资本市场来说,并非好事。二是近期不断升级的中美贸易争端,尽管目前麒盛科技的产品目前并未受到直接影响,但未来情况会否发生变化,仍需随时关注。对此麟盛科技在招股说明书中直言,国际贸易存在诸多不稳定因素,如果美国继续实施贸易保护主义政策,中美之间的贸易摩擦可能会不断升级,美国有可能会进一步扩大加征关税清单的范围,公司产品存在被征收额外关税的风险,将对公司经营业绩产生不利影响。

关联交易金额较大

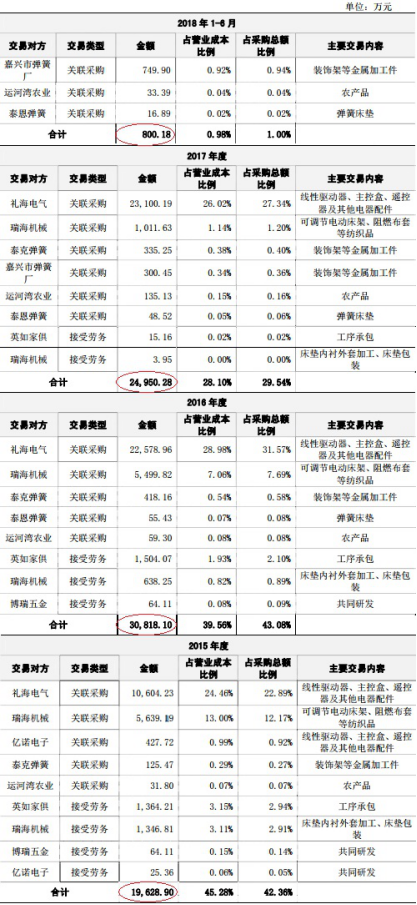

2015年至2018年1-6月,麒盛科技采购商品和接受劳务的关联交易金额分别为1.96亿元、3.08亿元、2.50亿元、800.18万元。

麒盛科技表示,报告期内,公司向上述关联方采购商品和接受劳务的必要性和合理性主要包括:第一,关联方供货质量稳定、产品报价合理,且基于长期合作,能够满足公司对部分原材料的定制需求;第二,关联方能够及时响应公司因业务规模增长引起的原材料采购需求和用工需求;第三,关联方距离公司生产基地较近,可以有效控制物流成本等。

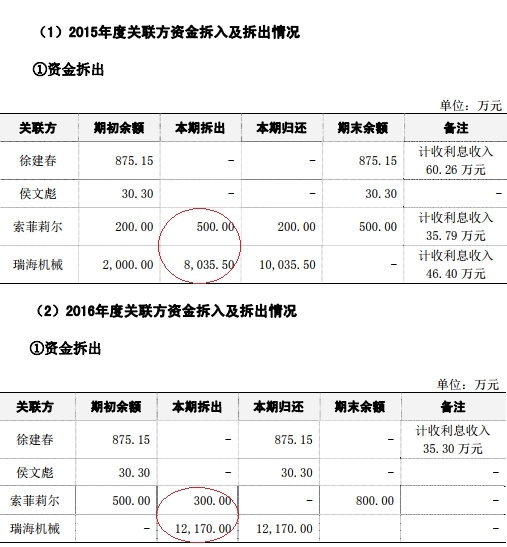

此外,招股书显示,麒盛科技2015年、2016年连续两年向关联方拆出资金。

2015年,麒盛科技分别为向索菲莉尔、瑞海机械拆出资金500.00万元、8035.50万元;2016年,公司分别向索菲莉尔、瑞海机械拆出资金300.00万元、1.22亿元。

客户、供应商高度集中 且第一大供应商涉嫌关联交易

据股市动态分析,2015 年度、2016 年度、2017 年度及2018 年1-6 月,麒盛科技对前五大客户的销售收入,分别占公司当年销售收入的74.15%、79.27%、79.55%及88.34%,其中,对第一大客户舒达席梦思(SSB)的销售占比分别为32.08%、39.64%、40.02%及44.58%。集中度相当高,且对第一大客户的依赖率呈现持续上升态势。

作为舒达席梦思(SSB)、泰普尔丝涟(TSI)等美国著名厂商的贴牌产品生产者,公司对下游厂商的话语权一向很弱,且单一公司的业绩波动,对公司将造成巨大影响。早年,公司已然受过客户过度集中带来的危机。奥格莫森(美国)在2014年及之前是麒盛科技的主要客户,占其销售额的90%以上。2014年初,奥格莫森(美国)试图摆脱对麒盛科技的依赖,计划建立自己的工厂,并在中国寻找新的供应商,这让公司运营陷入一场危机。但是,即使有奥格莫森的前车之鉴,公司目前依旧没能改掉过度依赖大客户的毛病。

除此之外,麒盛科技供应商同样集中,且第一大供应商涉嫌关联交易。2015 年度、2016 年度、2017 年度及2018 年1-6 月,公司向前五名供应商的采购额分别为24,247.61 万元、40,225.89 万元、40,913.72 万元及39,297.74 万元,占同期采购总额的比例分别为52.34%、56.24%、48.43%及49.28%;2015 年度、2016 年度、2017 年度及2018 年1-6 月,公司向第一大供应商礼海电气的采购金额达到10,604.23 万元、22,578.96 万元、23,100.19万元及24,591.93 万元,占同期采购总额的比例分别为22.89%、31.57%、27.34%及30.84%,采购金额较大且集中度相对较高。

长期为公司第一大供应商的礼海电气,公司控股股东唐国海从2010年至2015年一直担任该公司总经理,且麒盛科技长期持有礼海电气10%股权。2015年至今,公司前监事蔡君的配偶李龙担任礼海电气董事、总经理。

长期向公司控股东关系密切的供应商大肆采购,显然不合理。结合负资产收购索菲莉尔的行为,麒盛科技的内部控制或许存在明显漏洞,使得不断出现给大股东“数钱”的事情。

实控人曾任第一大供应商副董事长

据中国经营网,现年66岁的唐国海为麒盛科技的实际控制人,直接或间接合计持有发行前公司40.7721%的股份,且唐国海为麒盛科技创始人。

招股书显示,报告期内,麒盛科技与第一大供应商礼海电气的关系较微妙,礼海电气系麒盛科技前监事蔡君的配偶李龙担任董事、高管的企业。据企查查显示,嘉兴礼海电气科技有限公司是一家致力于研发生产高品质电动调节装置的专业公司,目前总经理为李龙。

电器部件、钢材、木板等是智能电动床生产制造的五大主要原材料,其中电器部件则是核心部件,2015、2016、2017年度麒盛科技主要原材料采购金额比例中,电器部件分别占30.03%、36.20%、30.49%,皆为报告期内钢材比例的2倍多,在这三个年度中,礼海电气分别占据麒盛科技当期采购总额比重的22.89%、31.57%、27.34%,而在电器部件单个采购行列中,礼海电气分别以76.17%、87.16%、89.19%的占有比例高居所有供销商的首位。

尽管麒盛科技在招股书中表示,本公司不存在向单个供应商的采购额占当期采购总额的比例超过50%的情形,但礼海电气在报告期电器部件采购行列中最低皆超过70%比例的情形仍引起市场关注。

并且,2010年至2015年,麒盛科技的实际控制人唐国海任嘉兴礼海电气科技有限公司副董事长。与此同时,麒盛科技与礼海电气在资本运作方面也有着“牵连”。2017年7月麒盛科技将亿诺电子60%股权以收购价平价转让给了礼海电气,彼时距麒盛科技获得亿诺电子60%股权仅过了两年的时间。

证监会在2018年11月30日,针对上述情况向麒盛科技提出发行人与礼海电器等持续发生关联交易的合理性、必要性及关联交易价格是否公允,是否存在对发行人的利益输送等疑问。

对此,麒盛科技方面回复记者称,该公司与礼海电气的关系及交易已如实在招股书中进行披露,与礼海电气之间交易价格公允,不存在利益输送。

一张床8万元“智能”全靠代工

据华夏时报,近年来,麒盛科技行走市场的标签一直是“智能”二字,甚至在招股书中,“智能”也是全文的亮点。

一位消费者对记者直言:“因为穿上了‘智能’的外衣,以至于一张平均成本最高仅为1628元的电动床随随便便就标上29188元、61536元甚至80846元的价码对外售卖给消费者,现在因为销量增速放缓,产品单价才不断下调。”

记者发现,在麒盛科技旗下品牌舒福德天猫、京东旗舰店,大部分智能套床、电动套床目前在13000元到30000元之间不等。

上述消费者对记者表示:“麒盛科技打的是智能的招牌,但是几乎公司所有产品都是ODM代工,几乎不具有自己的品牌。”

记者查阅相关资料了解到,麒盛科技在海外市场,主要是为美国床垫领导者泰普尔丝涟(TSI)、舒达席梦思(SSB)提供贴牌产品为生,床垫商将公司生产的智能电动床与其自产或外购的床垫成套推向市场。公司生产的智能电动床虽然保留了“Ergomotion”等自主商标,却是由床垫厂商附上其自有品牌,将整床销售给最终消费者。

也就是说,在整个产业链中,麒盛科技都是帮人贴牌生产的角色。

目前来看,麒盛科技与泰普尔丝涟、舒达席梦思两大客户还在相处融洽阶段,过去两年间,这两大客户贡献了超过六成的业绩,2018上半年甚至增加到75%以上。这也就意味着,一旦有一家客户出现变动,都会影响到麒盛科技的业绩。

事实上,此前双方的关系就曾出现过一些不合。据了解,舒达席梦思曾经在发货前全部或部分取消订单。此后万一两家大客户要寻找新的供应商甚至建立自己的智能电动床工厂,那么麒盛科技随时可能因此造成难以估量的损失。

张雨表示:“事实上,美国是全球智能家居市场容量最大的国家,有线智能家居系统起步早且更加成熟,消费者的认知和接受程度也相对较高。但是,中国在应用领域的探索方面表现得非常积极,产业链各环节的企业都在努力进行技术与应用的结合。基于人口量级优势,中国市场在全球范围内已经具有一定的规模,国内的企业如果想要不完全依靠海外销售,那么回归中国市场也是必经之路。只是要在短时间内实现重心转移和业务稳定增常也有一定的难度。”