上周四,一份来自J Captial的研究报告指出百济神州(74.8, 0.00, 0.00%)(BGNE.US)虚增近60%的销售数据,并称掌握足够的证据证明该公司存在的一系列问题。随即,百济神州在港股(06160)、美股(BGNE.US)双双跳水,连续两日受挫。截至今日,百济神州在美股、港股市值分别缩水12亿美元、82亿港元。

北京时间今天早上7点,在美股开盘前夜、港股开盘两个半小时前,百济神州召开了电话会议,一一回应报告中的问题,并回答投资人提问。

01.销售数据经第三方审计

在这份做空报告中,大量的篇幅集中在对百济神州“伪造销售数据”的指控上,并表示此结论是通过对百济神州总经销商和两家二级分销商的高管、15位百济神州和其他竞品公司前销售人员、两位百济神州前高管、主要医院的10位肿瘤学家以及少数中国监管机构人员等进行访谈而得出。最终结论是:百济神州从新基所购得药品药物在市场上并不畅销。

对于如何进行数据造假,该报告认为由于市场需求不够旺盛,与新基签约时承诺的产量不匹配,因而百济神州从分销商买回了部分药品,并认为一部分回购的药物被储存起来,而一部分可能被销毁。报告估计大约有60%的销售额是具有欺诈性的,百济神州将其销量夸大了约33%。

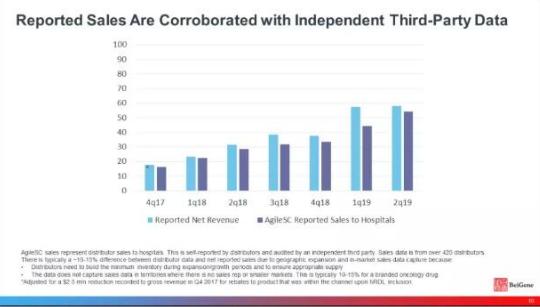

在今日的电话会议上,百济神州中国区总经理兼公司总裁吴晓滨表示,公司已实现对产品流向的实时监控,同时对分销商到医院和药店的数据进行密切的观察,尽管这些数据不能全面覆盖所有的医院和药店。

吴晓滨表示,这些数据是超过420家经销商自行上报的,并经过第三方独立机构的审计,但因分销商需保有一定库存等原因,与净收入有10%-15%的偏差,这在品牌肿瘤药物中是正常的。

另一方面,吴晓滨也指出,过去两年百济神州的收入得到增长,是由于成功的管理和商业化策略,此外,在获得新基的三款药物后,百济神州的商业队伍明显增长,从2017年第四季度不到两百人,增长到了目前逾六百人,计划覆盖800-1000家医院。

百济神州2018年年报显示,其从新基购得的三款药物2018年销售额为1.3亿美元,而这份报告的估算为5200万美元。报告认为自2017年第四季度接管新基制药的药物在中国市场上的销售业务以来,百济神州已经伪造了超过1.54亿美元的营收,夸大了133%。

上述报告指出百济神州伪造数据的同时,也详细列出了伪造数据的流程。报告指出百济神州在广州拥有一家空壳公司,这家公司没有任何业务,但显示了近7000万美元的成本,并且这家公司是百济神州唯一一家拥有药品分销许可证的公司,报告表示,通过采访该公司员工和经销商确认,这家空壳公司回购了一些被标记为“已出售”的药品,价值约在2500万美元。

百济神州首席财务官梁恒则回应称,收购来的这家广州子公司由于具有分销执照,未来将帮助百济神州在中国销售其PD-1产品,是未来将承担PD-1商业化的实体公司,此外该公司曾向BI付出2500万美元以获得一条生产线。

而报告中指出在这家公司的注册地址找不到相对应的公司,梁恒则表示地址仅是注册用,实际办公地点是与广州分公司共享的。

此外,对于百济神州以过高价格购买昌平研发大楼,百济神州联合创始人欧雷强指出,报告认为这一地区的均价约为3万元/平米,而百济神州是以2.1万元/平米购得。

02.适应症和医保才是PD-1的关键因素

该报告指控百济神州研发人员的开支畸高,认为该公司中国员工成本比其认为可行的员工薪酬标准高出约6500万美元,研发支出总额是直接竞争对手的8倍。“这让我们确信,该公司在其9年历史上没有任何一种药物获批的情况下,要么存在极度浪费的行为,要么就是虚报开支。”J Capital的报告写道,并称百济神州的研发费用“失控”,同时药品审批进展缓慢。

电话会议中,高盛、瑞银等投资机构也提出了9个问题,大部分都集中于百济神州的费用去向上。

欧雷强在会议中拿出一张图表示,百济神州的研发费用并不是最高的。在这张以临床三期试验数量为横坐标、以研发费用为纵坐标的图中,百济神州处于水平线以下,而绝大部分同为商业化阶段的公司处于水平线以上。

当被问及研发费用分别流向哪里时,梁恒指出,去年港股上市时,已表示其约75%的募集资金将用于研发已处于临床后期的三款核心抗肿瘤药品,尤其是大量的全球三期临床试验。

财报显示,百济神州2019年上半年研发费用达到4.07亿美元。研发费用的增加主要归因于开展的和新启动的晚期关键性临床试验支出的增加、临床后期候选药物的注册登记和商业发布准备、产品上市前活动和供应相关的生产成本。此外,百济神州把研发员工股权激励也计入了研发费用项目。半年报显示,公司截至2019年6月30日的第二季度股权奖励支出为1815万美元。

2018年的统计数据显示,百济神州当年的研发投入达到6.79亿美元,超越恒瑞成为目前国内在研发商投入最高的本土生物制药公司。

中国的PD-1市场已然显得十分拥挤,不少观点认为,首先获批进入市场是最为关键的,而上述报告也借此指出,百济神州花大价钱进入了一个拥挤的市场。欧雷强对此则有不同的观点,他认为在中国的PD-1市场,第一个获批并不是最关键的,关键在于快速获批大量的适应症,随后凭借这些适应症进入报销目录,只有通过报销,才能够触达大量的患者。

对于报告指出百济神州将自己描绘成一家受到监管机构青睐的本土制药公司,而实际上与其他外国公司一样排在审批大队的尾部,欧雷强认为中国的监管制度日益完善,并不存在凭借关系就能享受特权的情况。

不过,根据公开信息,百济神州替雷利珠单抗已有两项适应症被国家药监局纳入优先审批通道,另一个产品BTK抑制剂也是如此。