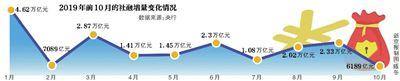

受季节性因素影响和“非标”融资、专项债发行缩水等拖累,10月社融大幅回落。央行11月11日公布的数据显示,10月,人民币贷款增加6613亿元,同比少增357亿元;社会融资规模增量为6189亿元,比上年同期少1185亿元,环比9月的2.33万亿增量下滑73%。

不过10月中旬央行超预期端出2000亿“麻辣粉”(MLF,中期借贷便利操作),整月来看货币供应稳定,10月末广义货币(M2)同比增长8.4%,增速与上月末持平,比上年同期高0.4个百分点。

新增社融大幅回落至6189亿元

在9月社融超预期放量后,10月社融增量明显下滑,环比下降73%。在6189亿元增量中,对实体经济发放的人民币贷款增加5470亿元,同比少增1671亿元;委托贷款减少667亿元,同比少减282亿元;信托贷款减少624亿元,同比少减742亿元;未贴现的银行承兑汇票减少1053亿元,同比多减600亿元;企业债券净融资1622亿元,同比多99亿元;地方政府专项债券融资净减少200亿元,同比多减1068亿元。

可以看出,以信托贷款、委托贷款、未贴现银行承兑汇票为代表的非标融资是拖累社融增量的因素之一。其中,受房地产信托监管收紧等因素影响,信托净融资额已连续多月下滑。

10月信托净融资额进一步恶化,且负净融资额有所扩大。申万宏源固收孟祥娟团队分析称,房地产类信托融资由9月的-84亿元扩大至-130亿元,工商企业类净融资额为-77亿元,基建类连续14个月净融资额为正后首月转负,净融资额为-17亿元。票据方面,上海票交所此前发布的高频数据也显示,10月的承兑和贴现情况较9月明显下滑。另一拖累因素是地方债发行。天风证券廖志明团队指出,前三季度专项债基本发完,因此10月专项债发行少。

虽然环比降幅较大,但10月社融增量同比少1185亿元,“这一增速算是维持了相对平稳。”孟祥娟对新京报记者表示。

中长期住户贷款同比变化不大

新增人民币贷款方面,6613亿元增量中,分部门看,住户部门贷款增加4210亿元,其中,短期贷款增加623亿元,中长期贷款增加3587亿元;非金融企业及机关团体贷款增加1262亿元,其中,短期贷款减少1178亿元,中长期贷款增加2216亿元,票据融资增加214亿元;非银行业金融机构贷款增加1123亿元。

“受国庆假期影响,10月信贷规模季节性偏低。”多家机构表示。不过,住户部门中,一定程度上能反映房贷变化的中长期贷款增加3587亿元,去年这一数字为3730亿元,变化不大。民生证券宏观分析师解运亮表示,10月以来,商品房销售保持良好势头,房地产销售增速与居民的新增中长期贷款的同比增量有较强的正相关关系。

华泰证券团队表示,监管仍然严控地产企业信贷及居民短期消费贷款违规流入地产领域,但央行加强对制造业中长期贷款和民营小微企业信贷的引导,过去几个月企业信贷有所企稳。预计货币政策维持稳健略宽松,主要通过扩信用的方式,着重投向“好”项目及类地产,但今年四季度信贷供需结构改善空间有限,扩信用效果将在明年一季度集中体现。

从货币供应来看,10月M2增速持平于8.4%。解运亮表示,10月流动性比9月波动性较大,10月中旬央行出台的2000亿MLF超出市场预期,缴税高峰期央行注入大量流动性,这些对M2增速造成利好。但10月央行超预期地没有下调LPR,也没有出台TMLF,这会制约M2增速上行,但作用可能会滞后影响,因此10月M2增速保持为8.4%。