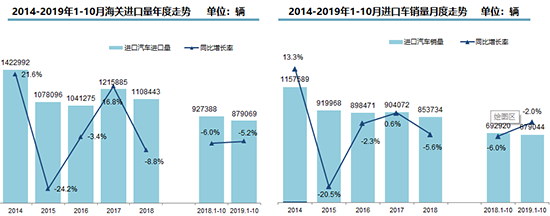

1-10月,国内汽车进口量为87.9万辆,同比下降5.2%。流通协会方面表示,这主要是相关产品、特别是新产品供给减少所致。此外,国六切换导致部分车型引入速度有所放缓,而畅销车型国产化也影响了进口车的整体发展。

前10月,国内累计平行进口汽车14.0万辆,同比增长11.0%,实现逆势上扬。但自11月1日起,中东版平行进口车型停止报关,业内人士预计市场或将进入低迷,日系品牌将首当其冲。

进口车供需降幅收窄的趋势仍在延续。近日,中国汽车流通协会发布数据显示,1-10月,国内进口汽车量为87.9万辆,同比下降5.2%,较去年降幅收窄3.6个百分点。

流通协会方面表示,进口车市场继续下滑主要是相关产品供给减少,特别是新产品引入数量有所减少。此外,国六排放政策导致部分车型引入速度有所放缓,而畅销车型国产化也影响了进口车的整体发展。

从终端销售来看,1-10月经销商交付给客户的进口车数量达到67.9万辆, 同比微降2.0%,降幅相比2018年收窄3.6个百分点。其中,受2018年关税税率下调和国六实施影响,进口车销量大起大落,在二季度增长22.1%之后,市场再次进入下行通道。

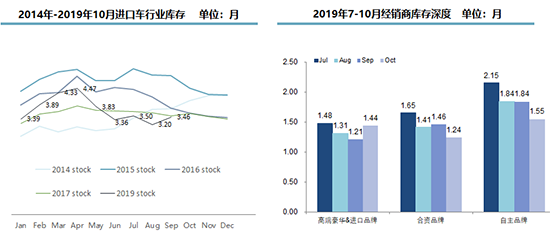

10月,进口车经销商库存深度为1.4个月,较前两个月微升,但仍处于合理区间;行业全链条库存回落到3.5个月,是近五年同期的最低点。流通协会方面认为,今年进口车库存合理是供需双降引起的,与2015-2016年去库存导致的库存合理有本质区别。

从价格来看,进口车报关单价逐年提升。数据显示,从2015年到2019年10月,进口汽车报关单价从25.21万元提升到31.56万元。流通协会方面认为,消费升级趋势明显和低价产品国产化,拉升了进口车的单价。

车型方面,1-10月,国内进口乘用车85.96万辆,同比下降5.6%。其中,轿车进口36万辆,同比下降7.3%; SUV进口46.7万辆,同比下降3.9%;MPV进口3.15万辆,同比下降8.8%。

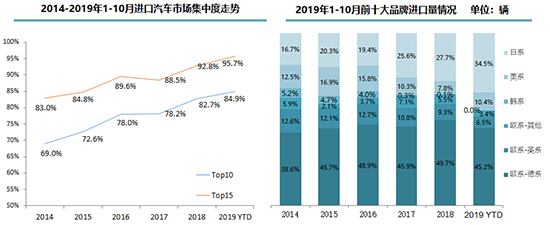

随着品牌结构的深度调整,进口车市场品牌集中度持续提高。1-10月,进口车前十大品牌占比达到84.9%,其中欧系品牌依然是绝对主力,德系占比达到45.2%,位居所有国别的第一位,但市场份额明显下滑;作为第二大系别,日系在丰田、雷克萨斯的拉动下,份额大幅提升至34.5%,较去年提高6.8个百分点。此外,美系品牌市场份额回升至10.4%,韩系品牌则彻底退出进口车市场。

此外,进口车大排量车型的市场份额有所提升。1-10月,进口车1.5-2.0升排量的车型份额为43.3%,下降3.5个百分点;4.0升及以上排量的车型占比上升2.1个百分点。

然而,面对国家对新能源的愈发重视,进口车也不得不做出“妥协”。1-10月,新能源汽车进口4.9万辆,同比增长191.7%,占进口汽车总量的5.5%。其中,纯电动汽车占新能源汽车进口量的76.4%;传统车企插电混合动力产品引入明显提速。

对于进口车接下来的表现,流通协会预计,“进口车市场降幅仍将持续收窄,全年进口量下降4%左右,与我们此前预测的下降5%基本一致。”

相比之下,平行进口市场则实现逆势上扬。1-10月,平行进口汽车累计进口14.0万辆,同比增长11.0%,占进口总量的16.0%,创历史新高。流通协会认为,这主要是受国六实施等政策的影响。

与此同时,受环保政策及去年基数影响,平行进口车市场也呈现出大起大落的态势。数据显示,平行进口二季度同比增长2倍以上,三季度则出现36.2%的下滑。

1-10月,平行进口车中,SUV车型的市场份额为85%,较去年提升1个百分点,其中C级车占比超过五成,B级和D级也占据主力地位;MPV份额为10%,提升2个百分点,其它车型基本保持稳定。

此外,平行进口同样面临品牌集中度高,品牌分化明显的现状。1-10月,平行进口前六大品牌占比达90%,品牌集中度提升0.9个百分点。其中丰田进口4.7万辆,同比增长23.5%,市场份额为43.6%;三菱、雷克萨斯和英菲尼迪等均呈增长态势。然而,路虎和福特下滑幅度明显,分别为47.1%和36.6%。

值得关注的是,10月28日,海关总署发布《关于进一步规范进口机动车环保项目检验的公告》,进一步提高了进口车的排放标准,这对平行进口车带来新一轮的考验。

有经销商反映,从11月1号开始,中东版平行进口车已经全面停止报关,意向客户纷纷出手,拉动了该市场的销量增长。但也有业内人士直言,这将是中东版车型“最后的狂欢”,此后平行进口将处于低迷期,日系品牌更是首当其冲,市场格局无疑也将发生改变。

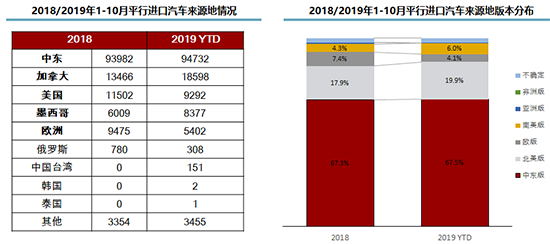

目前,来自中东、加拿大、美国、墨西哥和欧洲的车型,占平行进口总量的97.2%。其中,中东版车型份额为67.5%,较去年略有提升;北美版车型排名第二,份额为19.9%,提升2个百分点;欧版车型排名第三,市场份额下降3.3个百分点。(经济日报-中国经济网 记者姜智文)