今日,超图软件(300036.SZ)股价下跌,截至收盘报16.26元,跌10.66%。

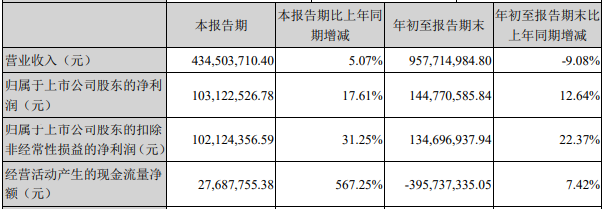

超图软件2020年三季报显示,2020年1-9月,公司实现营业收入为9.58亿元,同比下降9.08%;实现归属于上市公司股东的净利润为1.45亿元,同比上升12.64%;实现归属于上市公司股东的扣除非经常性损益的净利润为1.35亿元,同比上升22.37%;经营活动产生的现金流量净额为-3.96亿元,同比上升7.42%。

2020年11月12日,东方财富证券股份有限公司研究员危鹏华发布研报《超图软件(300036)2020年三季报点评:第三季度表现亮眼订单高增未来可期》称,2020年10月27日,公司发布三季报。2020年前三季度实现营收9.6亿元,同比下降9.1%;归母净利润为1.4亿元,同比上升12.6%;费用方面,销售/管理/研发费用同比减少3.09%/25.69%/3.74%。前三季度公司毛利率及净利率分别为59.1%、15%,同比上升2%、3.1%,营业成本下降及费控效果良好助力归母净利润增速回正。Q3单季度营收4.3亿元,同比上升5.1%;归母净利润1亿元,同比上升17.6%,公司加速消化疫情影响,销售回款顺利,经营性净现金流回正。

受疫情影响,公司项目签署及验收延迟,导致短期业绩承压。Q3业绩拐点已至,在手订单数量多价值大,期末合同负债8.24亿元,表明公司业务恢复良好。公司是地理信息化领域全球范围内龙头企业,在自然资源确权登记、国土空间规划、智慧城市等领域都有多年技术与案例沉淀,随着自然资源确权登记、国土空间规划订单需求持续释放,公司已迎来新一轮盈利机会。

研报认为,公司继续消化项目签署及施工所受疫情影响,看好公司Q4验收回款收官表现;2021年信创等订单需求持续释放,看好公司长期表现,因此将2020年、2021年的营业收入上调至20.46和25.75亿元、归母净利润上调至2.83和3.68亿元,并引入2022年盈利预测。预计2020/2021/2022年营业收入为20.46/25.75/31.90亿元,归母净利润为2.92/3.68/4.70亿元,EPS分别为0.62/0.81/1.04元,对应PE分别为35.31/27.15/21.23倍,维持“增持”评级。