来源:华夏基金

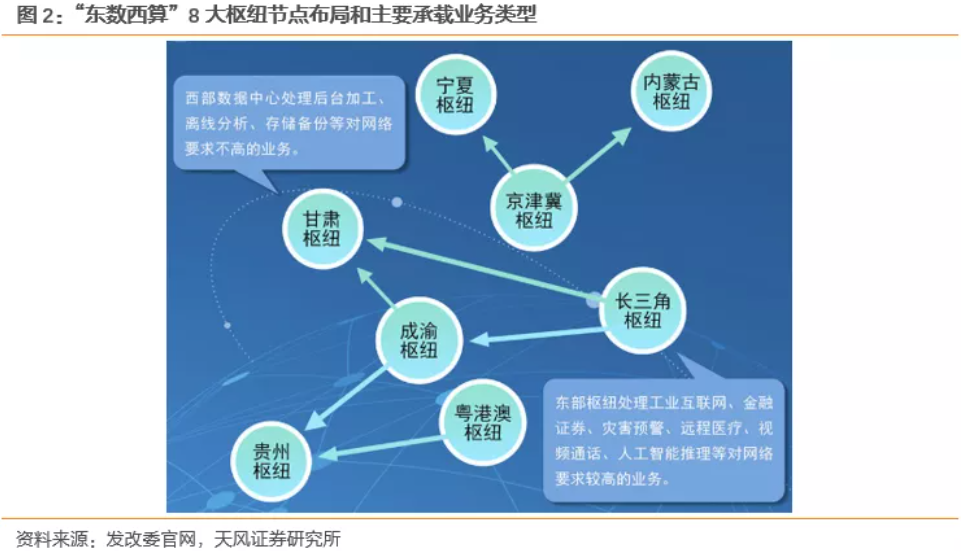

上周四盘后,国家发改委等部门联合印发文件,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。至此,全国一体化大数据中心体系完成总体布局设计,“东数西算”工程正式全面启动。

作为近期市场的最强题材,大数据、云计算概念股迎来爆发,万得IDC概念指数连续两个交易日更是大涨超13%。

“东数西算”方向是短期热点还是长期机遇?投资者应该如何布局?接着看,带你好好捋一捋。

“东数西算”具备怎样的建设意义?

作为国家重要战略工程,“东数西算”的意义可以类比当年的“南水北调”、“西电东送”、“西气东输”。其中,“数”指数据,“算”是算力,即数据的处理能力。算力越强,可以处理的数据量就越大,速度也就越快。

算力作为数字经济的核心生产力,在当下已成为全球战略竞争的新焦点。2021年11月,工信部在《“十四五”信息通信行业发展规划》中明确指出要增强我国数据与算力设施服务能力,我国数据中心算力2020~2025年年均复合增速要达到27%,2025年新建(超)大型数据中心PUE要降低到1.3以下。

PS:PUE指电源使用效率,计算方式是“数据中心总能耗/IT设备能耗”。其中,数据中心总能耗包括IT设备能耗和制冷、配电等系统的能耗,所以PUE值会大于1.越接近于1,代表该数据中心的绿色化程度越高。

(来源:百度百科)

加快推动算力建设将有效激发数据要素创新活力,加速数字产业化和产业数字化进程,催生新技术、新产业、新业态、新模式,支撑经济高质量发展。“东数西算”就是通过构建数据中心、云计算、大数据一体化的新型算力网络体系,将东部算力需求有序引导到西部,优化数据中心建设布局,促进东西部协同联动。

以内蒙古、宁夏枢纽承接京津冀枢纽;甘肃、成渝枢纽承接长三角枢纽;贵州枢纽承接粤港澳、成渝枢纽。围绕8大枢纽布局张家口、芜湖、长三角、韶关、贵安、重庆、天府、庆阳、中卫、和林格尔10大集群。

那么为什么要进行这样的规划安排呢?

因为当下全社会对算力的需求仍十分迫切,数据中心需要深入建设,但我国数据中心大多分布在东部地区,随着土地、能源等资源日趋紧张,很难再大规模发展。

但是,我国西部地区,可再生能源丰富,具备非常好的发展数据中心、承接东部算力需求的条件,可以将后台加工、离线分析、存储备份等对网络要求不高的业务迁移到西部处理。而一些对网络要求较高的业务,比如,工业互联网、金融证券、灾害预警、远程医疗、视频通话、人工智能推理等,可在京津冀、长三角、粤港澳大湾区等东部枢纽布局。

“东数西算”战略工程的推进,一是有利于提升国家整体算力水平;二是有利于促进绿色发展;三是有利于扩大有效投资,针对我国算力做出统筹规划布局;四是有利于推动区域协调发展。(来源:发改委、Wind)

科普向:啥是“数据中心”?

有的朋友可能会问,看来“东数西算”的重点就是数据中心了。那么数据中心是什么呢?

“数据中心”就是Internet Data Center,简称IDC,就是用来集中管理(存储,计算,交换)数据的地方,可以通俗地理解为专业级的大型计算机房,是为计算机系统(包括服务器、存储和网络设备等)安全稳定持续运行提供的一个特殊基础设施,内部主要用于放置计算机设备、服务器设备、网络设备、存储设备等,这些关键设备是数据中心的核心,也是企业的大脑。

图:IDC机房

(图源网络)

随着互联网的快速发展,企业用户会把越来越多的业务通过互联网来进行处理,这使得企业可以更好地节约成本、提高效率。但是,如果企业自己构建这样一个平台,就需要自己建机房、建系统、聘请很多的开发及维护人员,不仅需要大量的资金投入,而且也很难达到专业级的服务品质,IDC就可以为企业提供这一系列的支持。

IDC产业链主要由上游基础设施、中游IDC专业服务及相关解决方案(云服务商为主)和下游最终用户构成。

上游:上游是基础设施,主要为建设数据中心的硬件供应商,包括IT设备(服务器、交换机、路由器、光模块等)、电源设备(UPS、变压器等)、土地、制冷设备、发电设备和基础运营商提供的带宽服务等。

中游:IDC服务商方面,目前国内主要为运营商数据中心(即电信、联通和移动)和第三方数据中心,提供IDC集成和运维服务(7*24h),目前运营商数据中心依然占据较大份额,但随着网络流量的爆发和增值服务需求的提升,第三方数据中心快速发展。云服务商方面,主要为基础电信运营商和云计算厂商,运营商提供互联网带宽资源和机房资源,云计算通过租用或自建(以租用为主)数据中心的方式来提供IaaS/SaaS等云服务。目前云计算需求的快速增长成为IDC行业增长的主要驱动力。

下游:即最终用户。数据中心对互联网流量的增长起到基石作用,最终用户包括所有需要将内容存储/运行在IDC机房托管服务器的互联网企业、银行等机构单位、政府机关、制造业、传统行业等。

“东数西算”的投资前景如何?

“东数西算”是“数字经济”领域下的重要分支,而数字经济近期在政策端利好频出。

1月12日,国务院印发《“十四五”数字经济发展规划》,明确表示要推进云网协同和算网融合发展,并加快实施“东数西算”工程建设,部署了八方面重点任务,提出到2025年数字经济迈向全面扩展期,数字经济核心产业增加值占GDP比重达到10%。

1月15日,《求是》杂志发表国家领导人重要文章《不断做强做优做大我国数字经济》,文章指出,发展数字经济是把握新一轮科技革命和产业变革新机遇的战略选择。数字经济健康发展,有利于推动构建新发展格局,有利于推动建设现代化经济体系,有利于推动构筑国家竞争新优势。

两次高层文件印证我国数字经济战略地位达到空前高度。根据中国(深圳)综合开发研究院技术团队预测,2020-2025年,中国数字经济年均增速将保持在15%左右。到2025年数字经济规模有望突破80万亿元,相当于2019年日德英三国GDP之和,占GDP比重达到55%。

正是因为这个原因,在之前的推文中提到过,数字经济将会成为一个值得长期挖掘的领域。以一年维度来看,数字经济也有望反复活跃。背后的逻辑较为清晰:

其一,因为今年宏观经济的重心是“稳增长”,而稳增长需要新老基建共同发力。以“数字经济”方向为代表的新基建未来大有可为,这不仅体现在2022开年以来全国超25万亿元投资中的“新基建”权重上,也体现在“东数西算”这样全国一体协调调配资源的举措中。据华安证券测算,IDC投资建设资本开支中,25%为土建工程、15%为动力环境、10%为系统集成、50%为ICT硬件设备。通过新建数据中心,也将拉动土建、动环、配电网、变电站等传统基建投资,进一步助力投资拉动稳增长。(来源:华安证券)

其二,在互联网快速普及、物联网加速渗透的背景下,全球数据规模呈现爆发式的增长。据IDC预测,到2025年,全球数据总量将扩展至163ZB,即目前的3.2倍,由此所产生的海量数据将催生出对数据中心(IDC)的迫切需求,大数据产业迎来战略性机遇。中国信通院预测,未来三年数据中心产业投资或达1.4万亿元,年均投资达近5000亿元。在新基建发力逆周期调节下,5G基建和应用、千兆宽带、工业互联网年内有望爆发。(来源:海通证券)

投资者如何布局?

从题材投资的角度来看,东数西算主题主要可以关注以下三个方向:

一是前文中重点提到的IDC,第三方IDC服务商也是目前市场一致性最高的方向,最直接受益的是具备中国西部市场IDC产业链的企业。此外,高能耗是IDC行业的一大痛点。“双碳”目标下,低PUE成为数据中心未来发展趋势。从规划批复看,PUE值的要求是贵安、庆阳、和林格尔、中卫低于1.2;长三角、芜湖、张家口、天府、重庆、韶关低于1.25.而目前数据显示,国内2021年平均PUE为1.49,华南、华中地区接近1.6,改造需求较大。小数据中心由于改造成本较高,关停并转可能性大,数据中心市场格局将进一步集中。大型数据中心将直接受益于网络成本下降和上架率提升,且利润增速有望高于收入增速,具备地区优势和全国连锁的大型IDC企业有望受益。

二是精密温控,可以简单地理解为机房空调和冷却系统,是数据中心的必要设备,在能耗指标PUE日益受到重视的背景下有望迎来发展。在IDC的能耗构成方面,IT设备系统所产生的功耗约占数据中心总功耗的45%,这部分较难压降,而温控环节占据了总功耗的40%,将是未来提高能源效率的重点。在液冷技术的趋势下,设备价值量较风冷也有望实现进一步增长。而这部分和大热的储能概念有明显的交集,因为温控系统也是电化学储能系统的重要组成部分。

三是设备商,主要包括ICT设备(服务器、交换机、路由器、光模块、软件等)和电源设备(UPS、变压器等)。ICT设备与光模块是算力网络的基础,数据中心集群建设有望推动服务器、交换机、路由器、光模块的扩容与升级。(来源:中信证券、天风证券、华安证券)

不过整体来看,数字经济算是一个相对比较宽泛的概念,东数西算涉及的板块也众多,建议对于细分领域没有深入研究的投资者,可以考虑通过云计算和大数据相关ETF进行布局,把握大方向上的机会。

此外,作为重要的硬科技赛道,中证云计算与大数据主题指数(930851)目前市盈率-TTM为48倍,位于近两年的5.8%分位数处,中证大数据产业指数(930902)目前市盈率-TTM为62倍,位于近两年的6.9%分位数处,从2020年7月回调至今,估值消化已经相对充分,有望在政策利好之下迎来较好的估值修复行情。依然提醒大家要结合市场行情进行综合判断,警惕短期追高的风险。(文章来源:华夏基金)