年关将至,濒临退市的上市公司又在“蠢蠢欲动”!

中国证券报·中证金牛座记者注意到,在沪深交易所发布财务类退市营业收入扣除指南后,仍有*ST公司紧锣密鼓地开展“保壳大战”。

市场人士建议,对于濒临退市的公司,投资者应充分关注并切实防范投资风险,不要被“保壳”技巧迷惑。

两公司“保壳”手段受市场关注

11月22日晚,*ST华资公告称,将以自有资金1000万元投资成立全资子公司包头华资贸易有限公司,主要经营食品生产、销售、粮食收购、加工、销售等,拟组建业务团队在2021年11月下旬起开展业务,扩大收入规模。

公开资料显示,*ST华资主营业务为制糖、仓储,近年来收入规模均较小。从食品加工到食品贸易,*ST华资意欲何为?

*ST华资此前称,一方面,公司新实控人在粮食产业有所涉猎,另一方面则是为了“保壳”。

中国证券报·中证金牛座记者发现,因2020年度主营业务收入低于1亿元且经审计净利润为负,*ST华资已被实施退市风险警示。截至今年三季度末,公司营业收入3696.80万元,归母净利润约882.63万元,利润来源主要为投资收益,存在不确定性。

按照退市新规,若*ST华资2021年年报披露后存在继续触及“营业收入低于1亿元且经审计净利润为负”的财务指标,将被实施退市。*ST华资曾公告中称,根据目前市场情况,公司主营业务收入全年实现1亿元以上存在很大难度,实现利润主要依靠恒泰证券的投资收益及内部费用节支来完成,全年盈亏具有不确定性,因此,公司存在一定的退市风险。

有股民直言:“开设子公司就是靠着新实控人做贸易保壳的!”

来源:股吧

不过,*ST华资能否保壳成功需要打上一个问号。根据交易所最新发布的营业收入扣除指南,本会计年度以及上一会计年度新增贸易业务所产生的收入应当扣除。

《上交所就发布营业收入扣除指南答记者问》明确指出,贸易收入一般投入少,操作难度小,进入和退出成本低,但难以形成稳定业务模式,无法根本改变“壳公司”的实质,为防止公司通过突击开展贸易等业务做大营收以规避退市,明确要求应当扣除本会计年度以及上一会计年度新增的贸易业务收入。

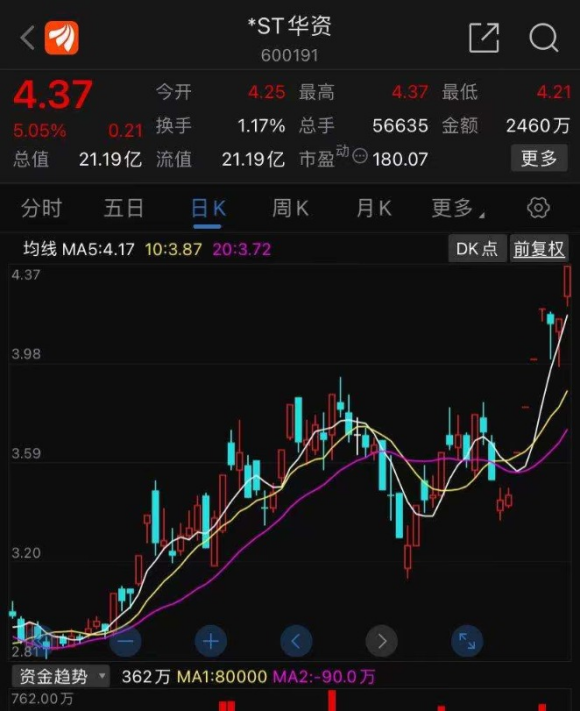

近期,*ST华资股价大幅波动,近7个交易日实现五涨停。

有市场人士分析称,*ST华资股价的上涨和控制权拟发生变更及保壳战有关,不过在退市新规细化狙击空壳公司后,*ST华资这次保壳手段的可行性不容乐观。

除*ST华资外,*ST新亿近期也在上演保壳战。

11月22日晚,*ST新亿公告称,公司拟受让博阿斯所持亿翔源23%的股份,鉴于博阿斯的该部分认缴出资尚未形成实际出资,本次交易价格为0元。实际上,10月22日晚,*ST新亿便已公告称,拟收购亿翔源18%股权,作价同样是0元。再加上近期的23%,若交易顺利完成,*ST新亿对亿翔源持股比例预计达到51%(此前已持股10%)。

0元收购41%股份?这一事件迅速受到监管关注。11月22日晚间,上交所火速下发问询函,要求公司说明取得亿翔源股权付出对价是否显失公允,产生的营业收入是否符合营业收入扣除相关标准,并充分提示相关营业收入可能应予扣除并终止上市的风险。

根据营业收入扣除指南,本会计年度以显失公允的对价或非交易方式取得的企业合并的子公司或业务产生的收入应当扣除,以防止公司通过非正常交易方式并购保壳。

其实早在半年报中,*ST新亿在仅持股亿翔源10%的情况下便合并报表。2021年上半年,*ST新亿实现营业收入1.12亿元,同比增长1700%,大幅增长主要由于亿翔源控制的全资子公司经营收入超过8000万。对此,上交所也早已发布问询函,要求上市公司说明将亿翔源纳入合并报表范围的依据和合理性,公司是否存在调节营业收入以规避终止上市的情形。

严厉打击 做大营业收入规避退市行为

退市新规落地已接近一年。在这一年里,A股市场新陈代谢更加顺畅。与此同时,“实力”不够的上市公司将面临退市的命运。数据显示,2020年年报披露后,沪市共有42家公司被实施退市风险警示,其中25家因触及新增的财务类退市指标被实施*ST。

例如,*ST南化由于2020年业务全部为贸易业务且客户与供应商单一,难以形成稳定的业务模式,经监管关注后,公司主动扣除了贸易业务收入,2020年报披露后被实施退市风险警示。

再如*ST环球,公司在现场检查时被发现诸多疑点且公司在不能提供材料自证的情况下仍不主动按要求扣除。对此,上交所以问询的方式公开了现场检查结果,明确若未在限期内回复或证据不充分,将根据相关规定对公司实施退市风险警示,有力维护了退市新规的权威性和严肃性。公司被实施退市风险警示。

日前,沪深交易所最新发布的营业收入扣除指南进一步明确了扣除标准,细化了贸易、类金融业务扣除要求,并且明确将非正常交易合并取得的收入进行扣除,力求精准打击“空壳公司”,实现“应退尽退”。