������Դ�����˲ƾ� ���ߣ�����

������չ����Դ����������Ŀ����ȡ����ͳȼ�ͳ���

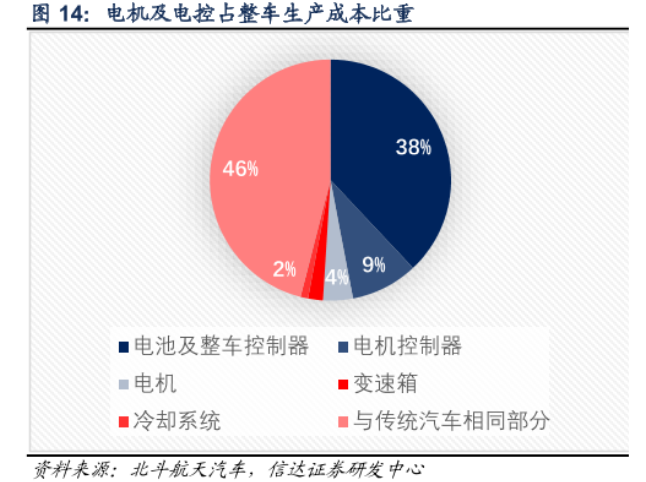

��������70%�������ۼ۶���15�����£��г�������������Դ���ձ鶼��20�����ϡ�������Դ�����ijɱ��ṹ�У���46%�ijɱ���ȼ�ͳ���ͬ���ⲿ�ֳɱ��������ɽ��������ռ�ȸߴ�38%���������Ż��Ŀռ䡣��ˣ���ҵ��չ�ĺ������ڵ�صĽ�����Ч��

����﮵�س��̴��ڲ�ҵ�������Σ��Ӳ����������Դ�Ǽ۵���Լ���������Դ�����ĸ߶��г����ͺ�س��̵��Ǽ�������������ʱ����ô��س��̽����ܵ������ε�˫�ؼ�ѹ�������������ھ�����

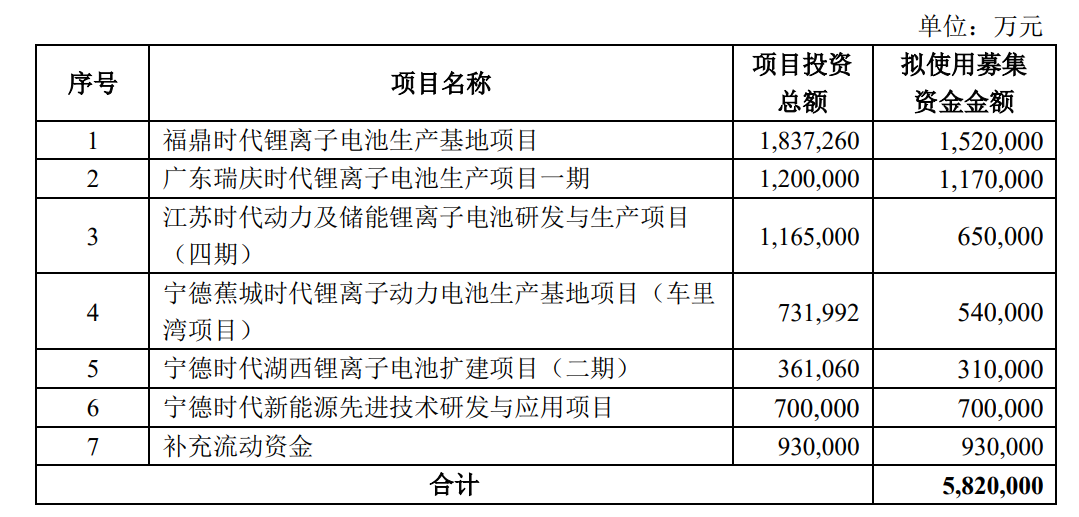

������Ϊ������ص�ȫ����ͷ������ʱ��(490.080, 13.08, 2.74%)������582��Ԫ�����������Ŀ����Ҫ��Ϊ��ά�������г��ݶ��Ϊֻ����������ά���ʱ��г����ĸ߹�ֵ�������к�﮵�ȹ�˾�Ĵ���������̯������ʱ�����г��ݶ����Ӱ�쵽�ʱ��г��Թ�˾�Ĺ�ֵ��

������̼�к����ȫ��������£���Ҫ���Ҷ�����������Դ�����������������Ϊ��ҵ������ؼ��Ļ��ڣ�������Ȩ����Ϊ�˱����Լ���ҵ���������ԺͰ�ȫ�ԣ���������ֱ����Ķ��������ҵ����ˣ���������ʱ����ȫ�����Ź������رܵ����߷��ա�

������ô������ʱ����ά���Լ����г��ݶ�߹�ֵ��

����һ������Դ����ȡ����ͳȼ�ͳ����������ڵ�صĽ�����Ч

������չ����Դ����������Ŀ����ȡ����ͳ��ȼ�ͳ���������û��Ĺ����У�����Դ�������ٱ��ۼ����ͱ������۵����⡣ǰ�߱����˸������ʣ�����������٣����߱����˸���������������ή�͡�

�����ܲ��ܼȱ��ָ��������ֱ��ָ������ʣ���Ȼ�Dz����ܵģ����ᶼû����ͷ��ġ�

���������ܺ�t��˵�����й�70%�������۸���15�������/̨���¡����ǣ���ǰ�����綯�����ۼ۶���20����������ϡ�������ܰѼ۸�����������Դ�������컨����Զ����30%�����һ��������ܳ���������ȼ�ͳ��ľ�����Ҫ�ﵽ30%���������¡�

����������ܰ�����Դ�����ļ۸���������ô����Դ�������ܾܺúܾö�����ɶ�ȼ�ͳ���ȡ����

����������Դ�����ijɱ��ṹ�У���46%�ijɱ�(���������̡����Ρ���̥��������)�봫ͳȼ�ͳ���ͬ���ⲿ�ֳɱ���ȼ�ͳ�ʱ��һֱ�������ż��Ҷ��п��ƴɱ�������Ѿ�û���ɽ��ˡ�

��������Դ�����ɱ�ռ����ߵIJ����Ƕ���ϵͳ���ɱ�ռ�ȴﵽ��50%�����е��ռ���������ɱ��� 38%������͵�ص�ռ�ȷֱ�Ϊ6.5%��5.5%��

�����Զ������ǣ�����Դ�����Ľ���֮·ֻ��ָ���ڵ�ء�����͵�����ˡ����δ�����ܼ�ʻϵͳ�������죬��ô�Զ���ʻ���������������Դ�����ijɱ�����Ҳ��ζ������Դ���������������ͳȼ�ͳ��г���

�������������Щ����Ħ�����ɵ�������������Ч����ҵ��������⣬��Ϊ�û��Ե�ص�����������û�����ģ�����ζ�ŵ����ҵ��Ҫ���ϵ������ʱ���֧����ά�־�����������ͻ����ټ�����������̭�����ˡ�

����Ħ�����ɣ�Ħ��������Ӣ�ض���ʼ��֮һ���·Ħ���ľ���̸֮�����������Ϊ�����ɵ�·�Ͽ������ɵľ������Ŀ�ڴ�Լÿ����18���±������һ��������֮��������������ÿ�����귭һ����

������Ħ�����ɣ���Ħ��������GoogleǰCEO�����·ʩ��������ģ�����㷴������Ħ�����ɣ�һ��IT��˾��������18����ǰ����ͬ����ġ�ͬ���IJ�Ʒ������Ӫҵ���Ҫ��һ�롣IT�������Ϊ��Ħ�����ɡ�

������Ȼ�����﮵��豸��ҵ�����ο����ҵ�Լ���������Դ�����ĵ��ռ����ԣ��Ƿdz������ģ�����﮵�س�����˵�����ܲ�����һ�������⡣������������Ƭ�İ���ɷ�(13.230, -0.08, -0.60%)���ǻ����������ӣ������ܵ�ԭ�����Ǽ۵ļ�ѹ�������ܵ��������Լ��ͬ���м��������ij���ѹ�����豸�̵Ĺ�Ю��

����7��23�գ�����ɷݷ���ҵ��Ԥ�棬2021���ϰ���۳��Ǿ���������ľ�����Ԥ�ƿ���1.2-1.3��Ԫ������ԭ��Ҳ�����˹�����Ƭ���ڵIJп���״��

����“��һ��ԭ���ϼ۸�����ʹ�ù�˾�����ɱ����ӡ�2021���ϰ��꣬����ҵ���ι��ϼ۸�������ǵ�Ӱ�죬��˾��Ҫԭ���Ϲ�Ƭ�IJɹ��ɱ������ߣ������ǽ����������������Ƭ�۸������ٶȼӿ죬�����Ƭ���ڵijɱ�ѹ�������οͻ�����������ʹ����Ӫҵ��ë���ʴ���½���

�����������ҵ���۸������������������˾�����������½���2021���ϰ��꣬��Ϊ���ϻ��ڶ��ڹ����ϵ�IJ�ƽ�⣬���¹�Ƭ��Ӧ��Խ��ţ�����ҲӰ���˹�˾���������ʡ������ι��ϼ۸�������ǵ��ƶ��£������ҵ�������ڼ۸��ձ�����������ƣ����οͻ������������أ�����ͻ�����ٶȷŻ������²���������Ԥ�ڡ�”

����﮵�س���ͬ�����ڲ�ҵ�������Σ��Ӳ����������Դ�Ǽ۵���Լ��������ͬ���ǣ�����Դ���������Ÿ�ǿ�ļ۸��ԣ�����ԭ�ϵ��Ǽۿ��Բ��������ν��д��ݣ����������Դ�����ĸ߶��г����ͺ�س��̵��Ǽ�������������ʱ����ô��س��̽����ܵ������ε�˫�ؼ�ѹ�������������ھ�����

�� ��������ʱ������582�����������ݶ�ͱ���ֵ

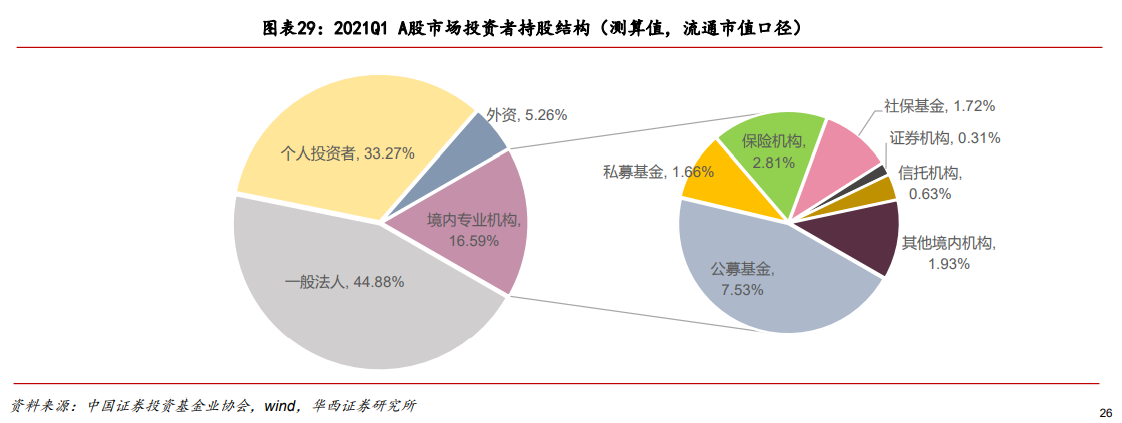

������������ʱ���Ĺ�ֵ���б�Ҫ�ع�һ��A�ɶ������ı仯��

�����Դӻ����ͨ��ͨ������A�ɾ�Խ��Խ�������ɵ������ˡ�

����ԭ������Ϊ���ʲ��ϵ�ӿ�룬��A�ɵĶ���������Ȼ֮�з����˱仯������2021��һ���ȣ�����������ʾ������������˳��о��ڹ�Ʊ������ֵ�ߴ�3.36���ڣ�ռA����ͨ��ֵ��5.26%����Ӱ���������˱��ջ������籣����˽ļ����Ȼ�����������A�����ž������صĵ�λ����ˣ�A�ɵĶ��۱�Ȼ���������ʵĶ���������

�������ʶ��۵���òο�������˹��������8��16�գ���ȫ�����У���˹����7100����Ԫ����ֵ�ȾӰ��ף��Ƿ����2959����Ԫ��ֵ��2.4�������������������������Ӫ�ա�����������ݶ���˹�����й�ֵ��������û��������˹����ǰ�Ĺ�ֵ���к������͡�Ͷ���߸�����ǽ���˹����Ϊһ����ҵ���ȵĿƼ���˾����˾�ɼ��ܵ���سɱ����Զ���ʻϵͳ�͵綯����ӯ���������Ƶ�֧�š�

��������ͷ���Ŀ�ͷ���ȿֺ��������˹���������ͨͨ�������������������ͷ��ˮ�Ĵ�ʼ�˶�����Ͷ���ˡ���˹��Ϊ�˷��̿�ͷ���������Ƴ�����˹�������߶̿�(Ӣ����“����”��“�̿�”����Short)��

������˹�������߶̿� �ۼ�69.42��Ԫ

������˹����Ͷ��������Ԥ�����Զ���ʻ��δ����˹������ͨ�����ϵĸ��µ����Զ���ʻϵͳ��Ǯ��

����7�£���˹���ٷ��������Ƴ���ȫ�Զ���ʻ(FSD)���ķ������û�Ϊÿ��199��Ԫ������ǰ������� Enhanced Autopilot(Ŀǰ��ͣ��)���û�Ϊÿ��99��Ԫ��8��16�գ���˹�����ڵ���ʱ�����շ������Զ���ʻϵͳ����FSD Beta 9.2��

�������仰˵��Ͷ���߸���˹���ĸ߹�ֵ������Ϊ��˹���ɺ�������ҵ��λ���Լ�δ���Զ���ʻ��Ԥ�ڣ����ǵ����IJ������ݡ�

�������ʶ�����ʱ���Ķ���Ҳͬ�������Ƶ��������Ǿ��Ƕ���ҵ��ͷ��˾�ĸ���ۡ�

��������8��14�գ������ʽ��������ʱ��14.07%����ͨ�ɷݣ���ֵ�ߴ�734.36��Ԫ���������ͨ���������������������ʱ�������ʣ���ô����ʵ�ʳ��еĹɷݿ��ܻ���ࡣ

����2020��ȣ�����ʱ��ʵ��Ӫҵ����503��Ԫ��ͬ������9.9%���۷Ǻ��ĸ������42.6��Ԫ��ͬ������8.93%��

����2020�꣬����ʱ��﮵������46.84GWh��ͬ������14.36%�����ж����������44.45GWh��ͬ������10.43%�����������������394��Ԫ��ͬ������2.18%��

����8��16�գ�����ʱ������ֵ11109��Ԫ����̬��ӯ��Ϊ163.48����PB(�о���)Ϊ17.07����

������������������ݣ�����˹��һ����ͬ�����Խ�������ʱ���ĸ߹�ֵ����ô����Ҫ������ʱ���ڶ�������������ҵ��λ�����ˡ�

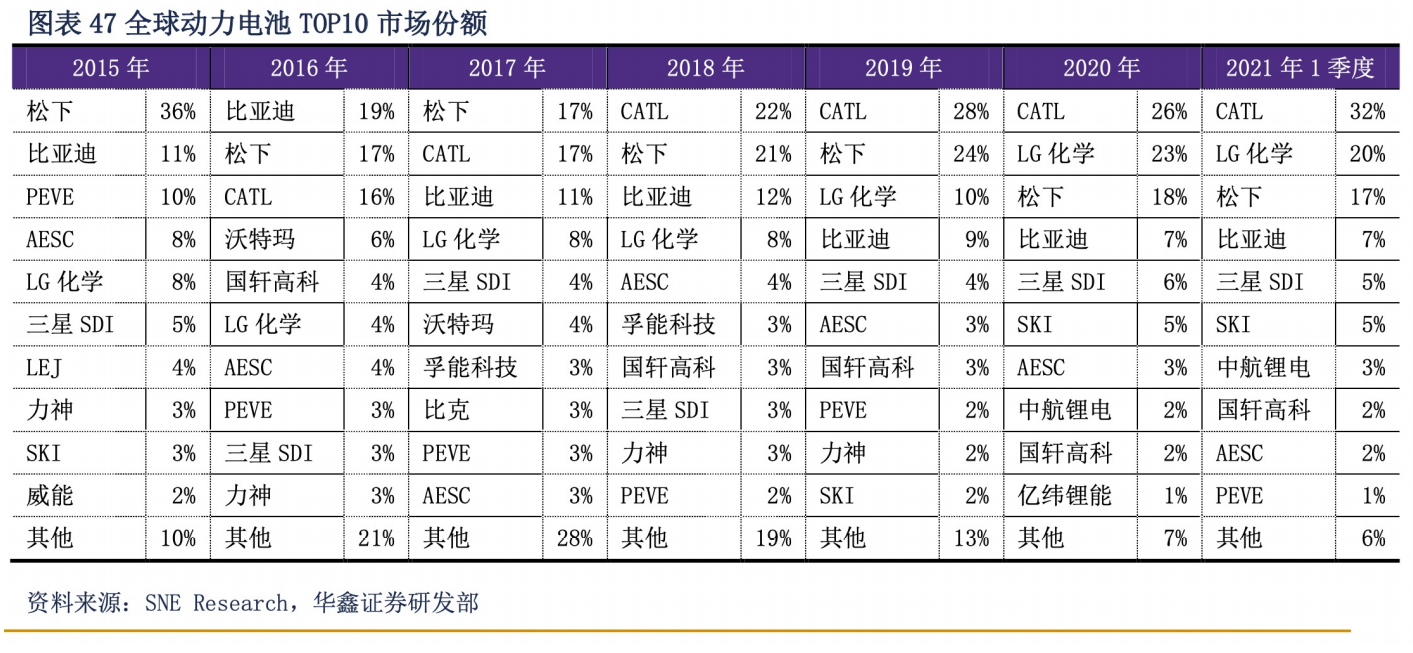

��������GGII�����ݣ�2019�ꡢ2020�ꡢ2021���ϰ��꣬����ʱ�����ڵ��г��ݶ�ֱ�Ϊ51.8%��47.54%�� 45.25%������ʱ�����г��ݶ��Ϊ��һ�����г��ݶ��ڲ����½�������

����SNE Research��������ʾ��2019�ꡢ2020�ꡢ2021��һ���ȣ�����ʱ����ȫ���г��ݶ�Ϊ28%��26%��32%��

����֧������ʱ���߹�ֵ�Ĺؼ���1����ҵ����������GGIIԤ��2025��ȫ������Դ�������ʽ�������20%���ϣ�δ��5��������������ʿɴ�42.7%��ȫ���ܵ��δ��5���긴��������ԼΪ72.8%�� 2����ҵ��ͷ��λ������ʱ������ռ�����й���ȫ���ǵ�1��������ҵ���ٳɳ��Σ��ϸߵ��г�ռ���ʸ����װ�����ҵ�ĺ����ڣ���Ҳ���ʱ��г������߹�ֵ����Ҫ���ء�

��������ʱ��Ҫά�ֵ�ǰ�ϸߵĹ�ֵˮƽ���ͱ���ά��������ҵ��λ�����г��ݶ����ǵ�һ�������г��������ƴ��������ʱ����ͻ�ϵ�̯������ʱ�����г��ݶ�Ӷ������ʱ��г�������ʱ���Ĺ�ֵ��

�����ڹ��ڣ�ƴ�������ܵ��������ɾ����к�﮵硣

�����к�﮵���һ��ӵ�й��ʱ���������﮵���ҵ����һ�����������˹�����С�Ȳ�ҵͶ���ߣ��Լ���ɼ��֪��Ͷ�ʻ�����Ŀǰ���ڽ�����һ�����ʲ��ƻ�IPO��

����GGII��������ʾ��2021���ϰ��꣬�к�﮵�Ķ������װ����3.4GWh���г��ݶ�7.33%������������ʱ�������ǵ�(288.750, 3.35, 1.17%)��LG��ѧ��2025��滮���ܳ���300GWh���������ȫ����أ����ɻ�̯������ʱ�����г��ݶ����Ҳ��Ӱ�쵽�ʱ��г�������ʱ���Ĺ�ֵ��

������ˣ�����ʱ�������赲ͬ����������������õ�ǰ����ҵ������������582���������Ա�ס��˾���г��ݶ�߹�ֵ����Ϊ�˵�ǰһ���������ѡ��

������̼�к����ȫ��������£���Ҫ���Ҷ�����������Դ�����������������Ϊ��ҵ������ؼ��Ļ��ڣ�������Ȩ����Ϊ�˱����Լ���ҵ���������ԺͰ�ȫ�ԣ���������ֱ����Ķ��������ҵ����ˣ���������ʱ����ȫ�����Ź������رܵ����߷��ա�

������ô������ʱ����ά���Լ����г��ݶ�߹�ֵ��