9月14日,深交所下发了关于对万达信息股份有限公司的半年报问询函。其中上半年业绩大幅亏损,商誉账面余额超9亿,短期借款为货币资金3倍之多等多个问题遭到深交所的问询。

上半年大幅亏损,同比下降668.57%

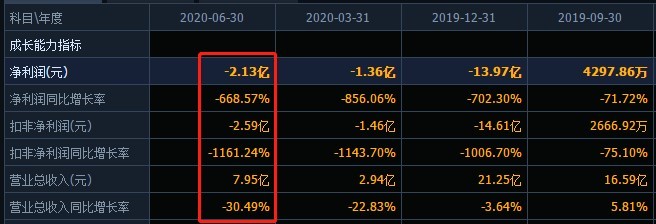

资料显示,万达信息主要业务为软件开发、运营维护、系统集成三部分。半年报显示,万达信息2020年上半年实现营业收入7.95亿元,同比下降30.49%;实现归属于上市公司股东的净利润-2.13亿元,同比下降668.57%。

据悉,公司上半年大幅亏损,主要系营业收入同比大幅下滑,但主营业务成本基本持平、管理费用和研发费用等大幅增长导致。其中,管理费用为 1.45 亿元,同比增加 45.40%,主要系研发项目对应的设备结转到固定资产而导致当期折旧额增加、归集口径调整导致以前在其他科目核算的部分费用纳入管理费用核算以及增加了战略规划投入等因素所致;研发费用为 1.96 亿元,同比增加 47.47%,而研发投入同比减少 64.25%。

深交所要求结合报告期内业务开展、主要成本构成及管控的具体情况,说明营业收入大幅下滑的情况下,主营业务成本却与上年同期基本持平的原因。说明新增折旧、归集口径调整及战略规划投入影响管理费用的具体情况及金额,以前年度费用归集是否合规。结合公司整体战略规划及研发投入计划,说明在你公司大力提升核心竞争力及技术能力的背景下,本期研发投入金额同比大幅减少的原因及合理性,并说明去年同期研发费用资本化率较高的原因,前期会计处理是否审慎合理。

存货占比较高,应收款项等科目被问询

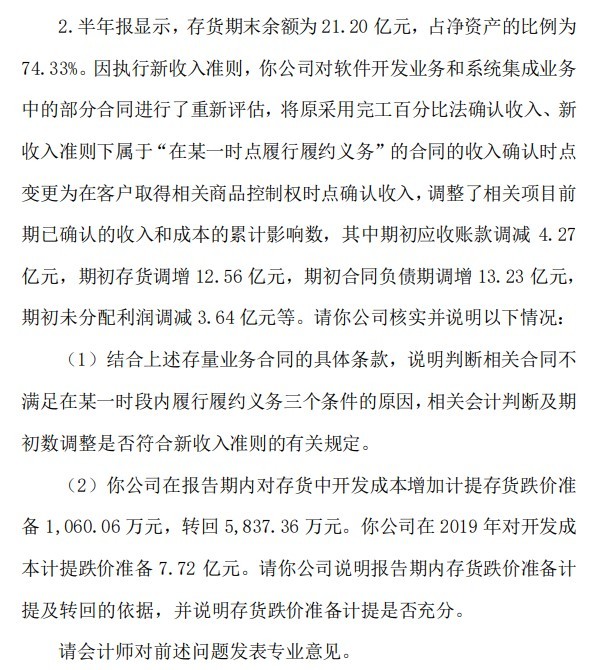

此外,公司半年报显示,存货期末余额为 21.20 亿元,占净资产的比例为74.33%。对此,给出的原因是因执行新收入准则,万达信息对软件开发业务和系统集成业务中的部分合同进行了重新评估,将原采用完工百分比法确认收入、新收入准则下属于“在某一时点履行履约义务”的合同的收入确认时点变更为在客户取得相关商品控制权时点确认收入,调整了相关项目前期已确认的收入和成本的累计影响数,其中期初应收账款调减 4.27亿元,期初存货调增 12.56 亿元,期初合同负债期调增 13.23 亿元,期初未分配利润调减 3.64 亿元等。

深交所要求结合上述存量业务合同的具体条款,说明判断相关合同不满足在某一时段内履行履约义务三个条件的原因,相关会计判断及期初数调整是否符合新收入准则的有关规定。另外,深交所还注意到万达信息在报告期内对存货中开发成本增加计提存货跌价准备 1,060.06 万元,转回 5,837.36 万元。万达信息在 2019 年对开发成本计提跌价准备 7.72 亿元。要求万达信息说明报告期内存货跌价准备计提及转回的依据,并说明存货跌价准备计提是否充分。

关于应收款项方面,半年报显示,应收款项账面净额为 8.71 亿元,你公司对上海久事智慧体育有限公司(以下简称“上海久事”)的应收款项单项计提坏账准备 100 万元,计提比例为 100%;对其余应收账款按照组合计提坏账准备,其中账龄为 3 至 4 年的应收账款账面余额为 6,449.83万元,4 至 5 年的账面余额为 2,813.06 万元,5 年以上的账面余额为8,936.07 万元。

深交所要求核实并说明对于 3 年以上按账龄组合计提坏账准备的应收账款的明细情况,包括欠款方、企业性质、欠款金额、账龄等,并说明你公司采取了哪些追偿措施,是否已对上海久事及其余债务人提起诉讼,若未起诉,请说明原因。

商誉账面余额超9亿,短期借款为货币资金3倍之多

关于商誉方面,半年报显示,万达信息商誉账面余额为 9.22 亿元,其中因收购宁波金唐软件有限公司(以下简称“宁波金唐”)形成商誉 4.21 亿元,尚未计提商誉减值准备;因收购上海复高计算机科技有限公司(以下简称“上海复高”)形成商誉 5.11 亿元,已计提减值 0.90 亿元。报告期内宁波金唐、上海复高分别实现净利润 3,391.62 万元、137.94万元,同比下滑 15.10%、77.15%。

深交所要求结合宁波金唐、上海复高业绩下滑的具体原因,说明下滑趋势是否将持续,宁波金唐、上海复高商誉减值计提是否充分,后续是否存在大额商誉减值风险。

财务结构方面,万达信息货币资金余额为 9.97 亿元,较年初减少6.25 亿元。万达信息短期借款余额为 32.02 亿元,一年内到期的非流动负债余额为 1.87 亿元,长期借款余额为 0.85 亿元。要求万达信息结合货币资金情况、债务期限、经营现金流情况和未来投融资安排等,说明是否存在债务逾期情形或逾期风险,是否存在流动性风险,日常经营所需资金周转是否存在困难。如有,请充分提示有关风险。